镍价 维持震荡格局

受中美关税政策影响,4月7日国内镍价大幅低开,创下2021年4月以来新低,国内镍价最低逼近11.5万元/吨整数关口。随着市场悲观情绪逐步释放,国内镍价迎来阶段性估值修复,价格重心重回12万元/吨附近并维持震荡走势。在行业“反内卷”政策推动下,多数工业品价格出现一定上涨,但镍及下游不锈钢价格仍维持震荡格局,走势明显弱于其他工业品。

印尼镍矿供应趋于宽松

印尼镍矿协会最新公布的数据显示,2025年RKAB(镍矿开采配额)已批准3.64亿湿吨,较年初的2.98亿湿吨增加超过22%。若按85%的开采效率测算,2025年印尼实际镍矿供应量预计约为3亿湿吨,而全年镍矿总需求约为2.6亿湿吨,镍矿供应格局已由年初的偏紧转向宽松。受此影响,镍矿价格有所回落:印尼内贸红土镍矿最新到厂价为52.2美元/湿吨,较年内高点下跌约7%;菲律宾红土镍矿价格也同步下滑,镍产业链整体成本支撑相应减弱。

国内纯镍供应持续处于高位。8月国内纯镍产量为 3.52万吨,1—8月累计产量达26.4万吨,同比增长25.84%,预计全年国内纯镍产量有望突破40万吨。海关总署公布的数据显示,1—7月国内纯镍累计出口10.7万吨、进口13.5万吨,已从年初的净出口状态转为当前净进口,国内纯镍供应进一步增加。下游各领域需求相对稳定,需求主要集中在合金、电镀、不锈钢等领域,每月对纯镍的需求量约为2.6万吨。整体上,国内纯镍市场呈现供应过剩格局。

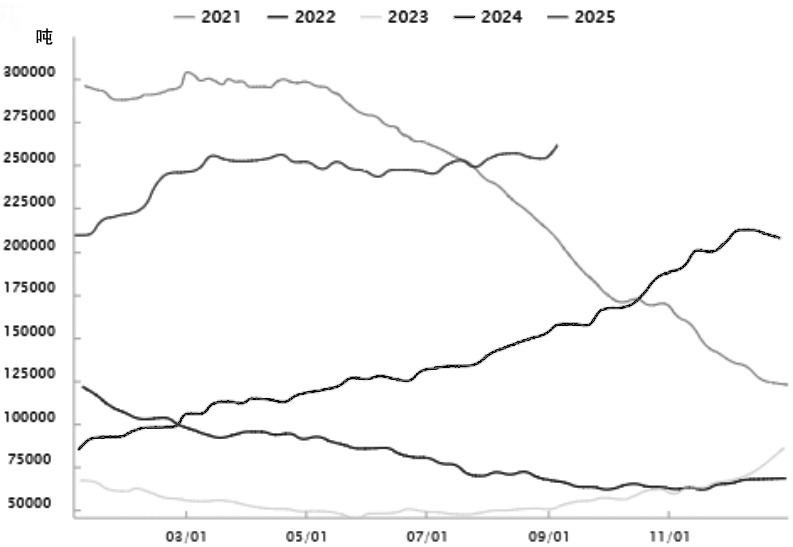

在供应宽松的背景下,全球镍库存持续增加。截至9月5日,全球镍库存达25.96万吨,较年初增加超过5万吨,创近5年同期新高。国内镍库存虽较年内高点有所回落,但整体仍维持高位。截至9月5日,国内镍库存为3.99万吨,同样处于历史同期高位。此外,LME持续增加纯镍可交割品牌,进一步提升了LME镍合约的流动性。目前全球LME镍库存已达21.5万吨,镍期货交割品不足的风险大幅降低。

图为全球镍总显性库存季节性走势

镍价跌破外采原料成本线

从成本端看,纯镍现货价格已跌破外采原料成本线,包括外采硫酸镍、外采高冰镍及外采MHP(氢氧化镍钴)。在成本端一体化路径下,现货价格也已跌破一体化高冰镍生产成本,目前锚定于一体化MHP生产成本,该成本线约在11.8万元/吨。

综上所述,印尼镍矿供应由偏紧转向宽松,叠加全球镍库存维持高位,镍价上行面临较大压力。不过,当前纯镍现货价格已跌破外采原料成本线,且锚定于一体化MHP生产成本,下方存在一定成本支撑。因此,纯镍整体缺乏明确方向性驱动,预计仍将维持震荡运行。

当前主要不确定性在于海外镍产业链政策变化,其影响体现在两方面:一方面,中国镍矿进口主要依赖菲律宾,占比超过90%;另一方面,国内虽不直接从印尼进口镍矿,但大量进口印尼高冰镍和湿法中间品(MHP)。后续需密切关注菲律宾和印尼的镍矿及镍产业链相关政策动态。

来源:期货日报网