碳酸锂价格走弱-2025年9月10日申银万国期货每日收盘评论

当日主要新闻关注

1)国际新闻

据新华社援引卡塔尔半岛电视台10日报道,卡塔尔外交部发言人安萨里在接受采访时表示,以色列在卡塔尔首都多哈发动的袭击侵犯了卡塔尔主权,也是对国际准则和人道主义法律的公然挑战。卡方正与美国合作,防止类似袭击再次发生。针对外界有关美国为袭击“开绿灯”的猜疑,安萨里说,美国是在轰炸发生后才通知卡方的。他同时透露,美国总统特朗普已致电卡塔尔埃米尔(国家元首)塔米姆,保证此类事件不会再度发生。安萨里说,卡塔尔将通过一切法律和外交手段对此事予以回应。

国家统计局数据显示,2025年8月份,全国居民消费价格同比下降0.4%。其中,城市下降0.3%,农村下降0.6%;食品价格下降4.3%,非食品价格上涨0.5%;消费品价格下降1.0%,服务价格上涨0.6%。1—8月平均,全国居民消费价格比上年同期下降0.1%。8月份,全国居民消费价格环比持平。其中,城市持平,农村上涨0.1%;食品价格上涨0.5%,非食品价格下降0.1%;消费品价格上涨0.1%,服务价格持平。2025年8月份,全国工业生产者出厂价格同比下降2.9%,降幅比上月收窄0.7个百分点,环比由下降0.2%转为持平。工业生产者购进价格同比下降4.0%,环比持平。1—8月平均,工业生产者出厂价格比上年同期下降2.9%,工业生产者购进价格下降3.3%。

为落实国务院常务会议关于切实规范新能源汽车产业竞争秩序部署要求,工业和信息化部、中央社会工作部、中央网信办、国家发展改革委、公安部、市场监管总局等六部门近日联合印发《关于开展汽车行业网络乱象专项整治行动的通知》(以下简称《通知》),决定在全国范围内开展为期3个月的汽车行业网络乱象专项整治行动。本次专项整治行动将集中整治非法牟利、夸大和虚假宣传、恶意诋毁攻击等网络乱象,提升涉汽车企业网络乱象处置质效,督促企业规范营销宣传行为,营造良好舆论环境,护航汽车产业高质量发展。

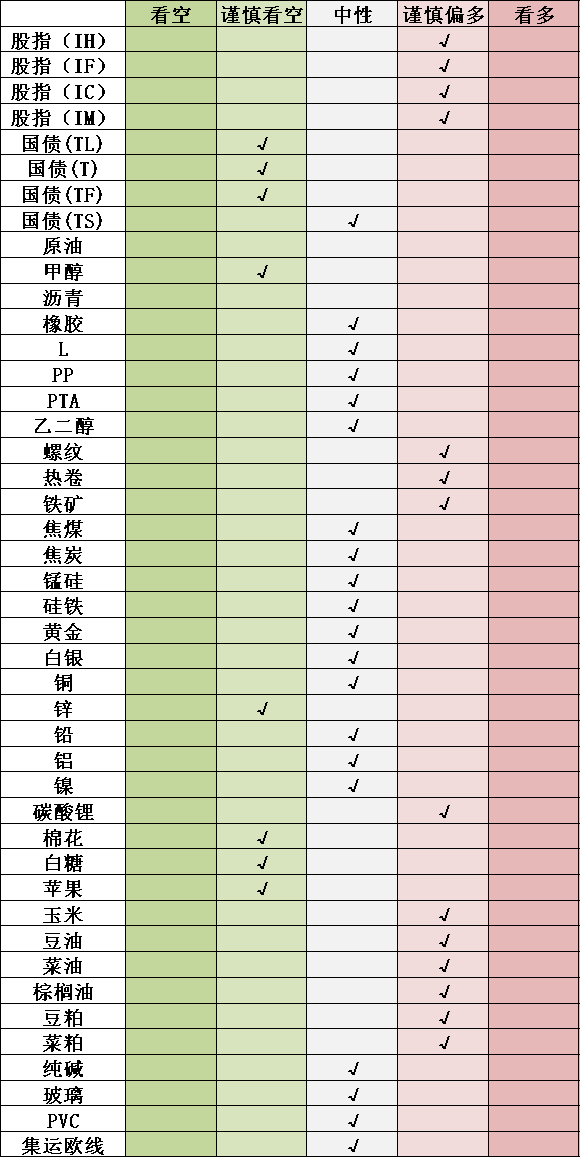

品种日度观点汇总

主要品种收盘评论

1)金融期货

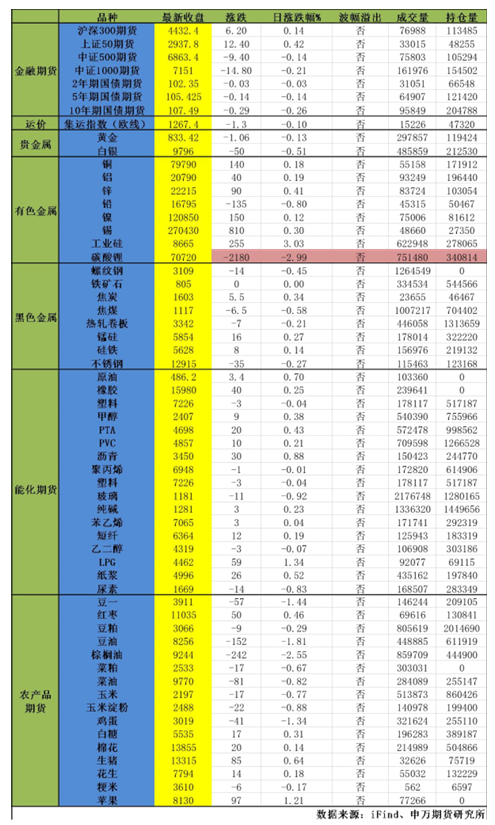

股指震荡反弹,通信板块领涨,电力设备板块领跌,市场成交额2.00万亿元。资金方面,9月9日融资余额增加59.52亿元至23034.95亿元。2025年我们认为国内流动性延续宽松,同时处于政策窗口期,四季度为提振实体经济可能会出台更多的增量政策,同时外部风险逐步缓和,美联储9月降息概率增加进一步提升人民币资产吸引力。当前市场处于“政策底+资金底+估值底”共振期,但需适应板块轮动加速与结构分化。科技成长成分居多的中证500和中证1000指数更偏进攻,波动较大,但可能可以带来更高的回报,而红利蓝筹成分居多的上证50和沪深300则更偏防御,波动较小,但是价格弹性可能相对较弱。自7月以来股指持续上涨且涨幅较大,短期可能进行震荡整理,但中长期行情延续概率较高。

【国债】

继续下跌,10年期国债活跃券收益率上行至1.818%。央行公开市场净投放749亿元,Shibor短端品种普遍上行,资金面继续收敛。近期证监会就公募基金销售费用管理规定公开征求意见,按赎回新规将大幅提升短期债基的交易成本,引发市场债基规模下降的担忧。8月出口、进口连续3个月实现双增长,CPI同比下降0.4%,弱于预期,核心CPI同比涨幅连续第4个月扩大,为促进房地产市场止跌回稳,北上深陆续优化房地产政策,关注“金九银十”期间商品房成交情况。美国8月ISM制造业指数微升,非农就业人口超预期放缓, 且美国非农年度修正比预期还差,美联储9月份降息预期增强,美债收益率大幅回落后有所回升。随着权益市场企稳和资金逐步收敛,国债期货价格再度下跌,股债跷跷板效应延续,赎回新规也对市场产生扰动,TL/T等长端期债价格创阶段新低,预计将继续保持弱势。

【原油】

SC上涨0.58%。2025年9月7日这八国举行了线上会议,旨在评估全球市场状况及未来发展趋势。鉴于全球经济增长前景稳定以及当前市场基本面良好(这体现在低水平的石油库存上),八个参与国决定将每日增产幅度于10月份开始,调整从2023年4月宣布的日产量自愿减少165万桶基础上的13.7万桶,10月份开始将原油日产量配额在9月份日产量的基础上增加13.7万桶。这八国会议还称,根据市场形势的变化,这165万桶的每日减产量可能会部分或逐步全部恢复。后续关注OPEC增产情况。

【橡胶】

周三橡胶走势震荡,目前胶价支撑主要仍依赖于供给侧影响,主产区正值雨季,原料支撑较强,但随着时间推移,供应周期性释放仍在预期之中。下游需求方面处于终端消费淡季,且出口仍存在不确定性,需求端支撑相对偏弱。国内库存近期有所去化,减轻了供给压力,短期走势缺乏持续利好支撑,预计震荡调整为主。

【甲醇】

甲醇上涨0.42%。进口船货到港卸货入库数量增多,整体到港卸货船货数量环比增加6.7万吨,涨幅为17.16%。整体沿海甲醇库存宽幅上升。截至9月4日,沿海地区甲醇库存在139.85万吨(目前库存处于历史的高位),相比8月28日上涨9.9万吨,涨幅为7.62%,同比上涨19.71%。整体沿海地区甲醇可流通货源预估在73.1万吨附近。预计9月5日至9月21日中国进口船货到港量为74.35万-75万吨。截至9月4日,国内甲醇整体装置开工负荷为74.21%,环比提升2.02%,较去年同期提升1.45%。国内煤(甲醇)制烯烃装置平均开工负荷在82.37%,环比上升0.13个百分点。甲醇短期偏多为主。

【聚烯烃】

聚烯烃偏弱运行。现货方面,线性LL,中石化平稳,中石油部平稳。拉丝PP,中石化平稳,中石油平稳。目前基本面角度,聚烯烃现货行情仍以供需面为主,今年夏季检修平衡进行,目前PE库存缓慢消化,PP库存也有好转。上周两者排产比例有所下降,供给收缩,市场压力缓解,同时国际原油价格也止跌反弹助力聚烯烃止跌。短期而言,关注下游备货对于原料的支撑力度。

【玻璃纯碱】

玻璃期货震荡整理。基本面,短期市场供需缓慢修复,市场聚焦供给端收缩带来的进一步成效。数据方面,上周玻璃生产企业库存5604万重箱,环比增加50万重箱。纯碱期货今日探底回升。数据层面,上周纯碱生产企业库存161.3万吨,环比下降4.5万吨。综合而言,国内玻璃和纯碱都处于存量消化的过程,期货盘面表现弱势并向现货回归。后市角度,回归基本面供需的视点,尤其是秋季的消费能否进一步助力存量的消化。同时长周期关注一些新的政策面变化对于基本面的修复力度。

【焦煤焦炭】

今日双焦主力合约呈震荡走势,焦煤持仓环比有所下降。从今日公布的钢谷数据来看,建材与热卷产量环比微幅增加,两者总库存依旧上行,其中仅建材厂库环比微幅下降,整体仍是需求淡季特征,叠加焦炭提降预期的出现、以及同期低位的近远月价差均会对盘面走势形成压力,但以“反内卷”政策为代表的政策预期、以及尚不能证伪的核查超产影响,亦能对盘面提供支撑,因此判断当前盘面呈高位震荡走势。

【铁矿石】

钢厂近期开启复产,原料端在利润驱动下需求表现较强韧性,铁水产量减量较多,主要还是在于重大事件带来的短期减产,钢厂利润情况尚可,生产动能较强,铁矿需求仍有支撑。全球铁矿发运近期有所减量,主要是澳洲发运前段时间受阻,港口库存去化速率较快,海漂库存较大,中期供需失衡压力较大,铁矿石下半年发运量预计增长较快,关注后续钢厂生产进度。本周国内外交重要会议及特殊纪念活动,京津冀地区减产落地,力度尚可,调整看待,后续有补库需要,维持后市震荡偏强看涨格局。

【钢材】

当前钢厂盈利率持平未明显降低,铁水下降较多但主因重大活动影响,预计将逐渐开启复产,钢材供应端压力逐步体现。钢材库存持续累积,钢材出口虽面临关税和反倾销影响,但钢坯出口保持强劲。整体钢材市场供需矛盾暂不大。品种分化有所体现,螺纹整体表现弱于热卷。短期出口暂无明显减量,表需数据维持韧性,钢材市场供需双弱且库存变化不大。短期回调看待,交易逻辑短期更关注基本面变动,调整看待。

【贵金属】

金银表现强势。上周公布的多项数据显示美国经济就业市场疲弱,尤其是周五公布的非农就业2.2万人,大幅低于低于市场预期的7.5万人,进一步确认9月降息前景,叠加近期对美联储独立性受威胁的担忧,推升黄金。市场进一步炒作降息50bp可能,但通胀压力下更大概率还是呈现年内的多次降息。贸易谈判呈现多方进展,但整体贸易环境恶化,市场仍在观察关税通胀影响的延续性,美国财政赤字、债务持续膨胀,以中国为代表的央行持续增持黄金,黄金方面长期驱动仍然有支撑。金银整体或在降息临近以及特朗普干预美联储独立性下呈现偏强走势,短期注意通胀数据的影响,可能的获利回吐。

【铜】

日间铜价收涨0.15%。精矿供应延续紧张状态,冶炼利润承压,但冶炼产量延续高增长。国家统计局数据显示,电力行业延续正增长,光伏抢装同比陡增,未来增速可能放缓;汽车产销正增长;家电产量增速趋缓;地产持续疲弱。多空因素交织,铜价可能区间波动。关注美元、铜冶炼产量和下游需求等变化。

【锌】

日间锌价收涨0.41%。锌精矿加工费总体回升,冶炼利润转正,冶炼产量有望持续回升。中钢协统计的镀锌板库存周度增加。基建投资累计增速小幅正增长,汽车产销正增长,家电产量增速趋缓,地产持续疲弱。短期供求差异可能向过剩倾斜,锌价可能区间偏弱波动。建议关注美元、冶炼产量和下游需求等变化。

【碳酸锂】

大厂复产情况市场较为关心,暂无实际产量影响市场供给,锂价低开后有所修复。产量环比增加389吨至19419吨,其中锂辉石提锂环比增加160吨至12409吨,锂云母提锂环比增加100吨至2600吨,盐湖提锂环比增加78吨至2593吨,回收提锂环比增加51吨至1817吨;9月碳酸锂产量预计环比增加1.7%至86730吨,其中增幅主要是锂辉石提锂,少量回收提锂,锂云母和盐湖提锂环比下降。需求端, 9月三元材料环比下降1.5%至72330吨,磷酸铁锂环比增加6%至335250吨。总库存环比延续降幅明显,周度库存环比减少1044吨至140092吨,下游和中间环节继续补库,上游持续去库。市场消息扰动仍然较多,江西矿端仍具有较大的不确定性,警惕资金炒作。

【蛋白粕】

今日豆菜粕震荡收跌,虽然目前美豆出口仍受到中美贸易关税的影响存在不确定性,但由于美豆种植面积的大幅调降,以及8月以来天气有所转差美豆单产预计将较美国农业部此前预估水平下调,因此美豆下方支撑仍较强,整体下行空间较为有限。国内方面,国内原料供应宽松的预期延续,现阶段缺乏明显利好题材驱动,预计短期继续窄幅震荡为主,关注本月usda报告对于行情的指引。

【油脂】

今日油脂偏弱运行,棕榈油领跌。mpob公布本月供需报告,马来西亚8月棕榈油产量为185万吨,环比增长2.35%;马来西亚8月棕榈油出口为132万吨,环比减少0.29%;截止到8月底马棕库存量为220万吨,环比增加4.18%。8月马棕出口不及市场预期,短期棕榈油价格或承压偏弱。

【集运欧线】

EC震荡,下跌0.42%,10合约收于1267.4点。欧线现货运价仍处于季节性的淡季之中,运价延续下行态势,从往年的情况来看,9月运价降幅大多高于8月,10月运价下降斜率或有收窄,船司国庆黄金周停航能否带来10月运价的企稳仍有待确定。目前第38周大柜均价已降至1780美元左右,9月底现货降价博弈进一步趋于激烈。近期联盟相继公布国庆假期停航计划,相对于去年来说,MSC停航班次持平,MSK停航班次低于去年,空班力度有限下假期前揽货降价压力增加,预计现货运价将延续下行态势,市场或更以偏震荡为主。

当日主要品种涨跌情况