铂金属价格历史走势及影响因素分析(下)

矿端供应以及车用催化剂和投资需求主导价格涨跌

近年来,铂金属与黄金价格的联动性逐渐减弱,商品属性愈发突出。一方面,供给端南非的产量成为市场核心关注点;另一方面,需求格局呈现出明显的区域和行业指向性。

投资退潮时期(2016—2018年)

2016—2018年,铂金属在珠宝消费和投资领域的需求持续减弱,消费者偏好转向,流动性趋弱使得铂金属逐渐被投机者“抛弃”。此外,美联储缩表成为压垮铂金属价格的最后一根稻草。投资属性的弱化使得铂金属价格走势低迷不振,即便工业需求有所回暖,也难以给价格提供足够的弹性支撑,始终在800~1200美元/盎司区间窄幅震荡。

2016—2017年,尽管全球经济呈现逐步复苏态势,然而消费者的偏好发生改变,铂金属的投机需求减弱。这种变化限制了铂金属价格的上涨潜力,使得2017年铂金属价格基本处于横盘震荡状态。

到了2018年,铂金属价格整体呈现波动下行趋势。这主要是受多方面因素的影响:美联储缩表使得市场资金环境发生变化;美国总统特朗普在首个任期内采取的关税政策引发了全球贸易紧张局势;同时,消费和投资领域对铂金属的需求也呈现萎靡态势。

2015年,电动车市场在中国迅速崛起,中国新能源汽车销量突破33万辆,占全球销量近60%,中国一跃成为全球最大的新能源汽车市场。到2018年,中国新能源汽车销量首次突破100万辆。

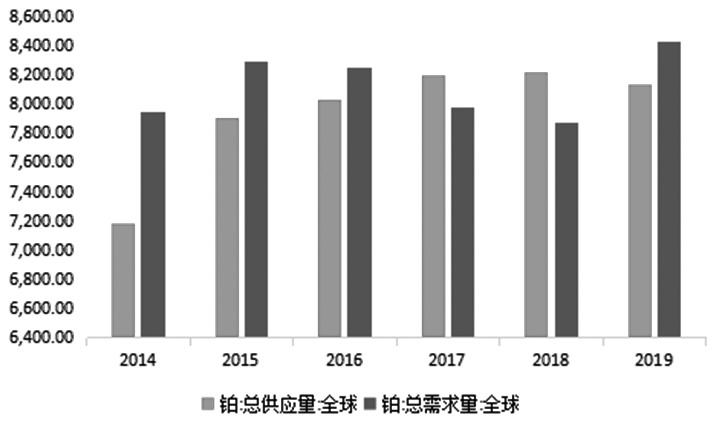

图为2014—2019年全球铂金属供应和需求总量(单位:千盎司)

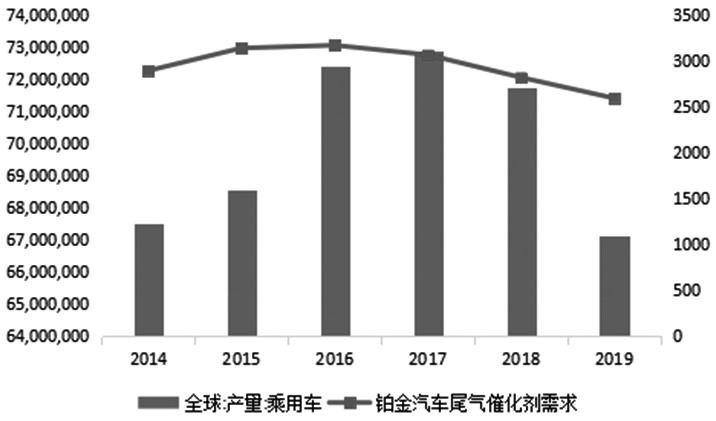

在此期间,“欧6排放标准”实施过程中,德国大众汽车在其生产的柴油车上安装作弊软件的“柴油门”事件引发连锁反应。随后几年,欧洲市场柴油车注册数量明显下滑,数据造假丑闻加速了欧洲各国全面淘汰柴油车、推动禁售燃油车等计划。如此一来,即便全球乘用车产量保持高位,铂金属在汽车尾气净化用催化剂中的需求却出现了下滑。

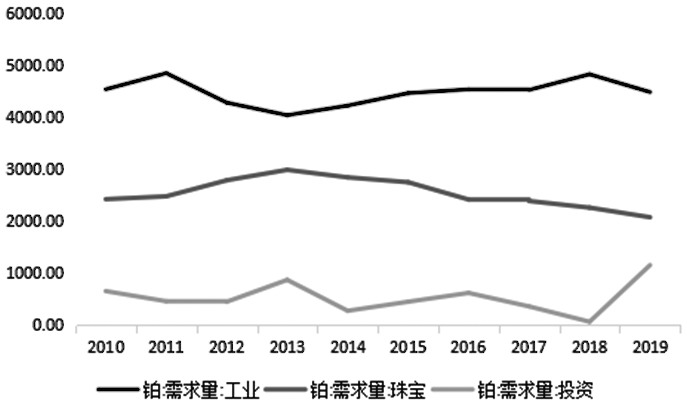

图为2008—2017年全球铂金属工业、珠宝和投资需求(单位:千盎司)

图为2014—2019年全球乘用车产量和铂金属汽车尾气催化剂需求(单位:辆、千盎司)

动荡加剧时期(2019—2022年)

2019年前后,铂金属的供需矛盾并不突出,其间,宏观层面对价格波动的影响显著上升,具体表现为铂金属价格走势受经济和政策扰动,与黄金价格走势同步。

2020年新冠疫情暴发、2021年芯片危机出现以及2022年俄乌冲突加剧等一系列事件,推动铂金属价格大幅波动。不过总体而言,铂金属价格在经历短暂回调后便获得支撑,这主要是因为铂钯替换逐渐成为市场共识。一方面,2018年以来,不断拉大的铂钯价差促使市场基于经济考量产生了铂钯替换的需求;另一方面,2022年,俄乌冲突引发的供应安全问题,进一步强化了铂钯替代需求。

2019年,铂金属产业整体表现欠佳,不过供需缺口并不十分明显。尤其是下半年,随着美联储降息,铂金属价格跟随黄金价格呈现窄幅上涨态势。

2020年,在新冠疫情蔓延的背景下,铂金属呈现供需双弱的格局。3月,由于金融市场流动性枯竭,铂金属价格短暂下挫,但很快收复跌势,随后受金属属性驱动持续上涨。值得一提的是,2020年铂钯替代在技术上取得突破,这成为利多铂金属价格的关键转折点。此后,铂金属在汽车尾气催化剂方面的需求开始止跌回升,铂钯价差也逐步走向收敛。

2021年,汽车缺芯问题对车用催化剂需求产生影响,再加上美联储宽松政策预期暂缓,铂金属价格出现下行。

2022年,俄乌冲突爆发、降息预期上升以及南非限电等因素扰动,促使铂价上涨。与此同时,疫情引发的全球供应链问题也对铂金属市场的波动产生了影响,其间价格稍有回落。

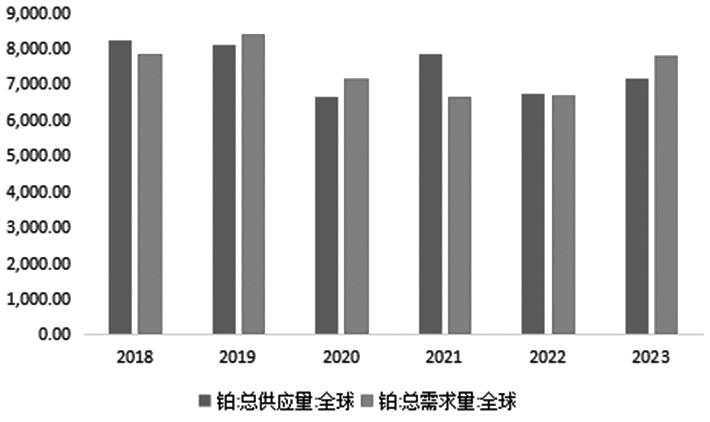

图为2019—2023年全球铂金属供应和需求总量(单位:千盎司)

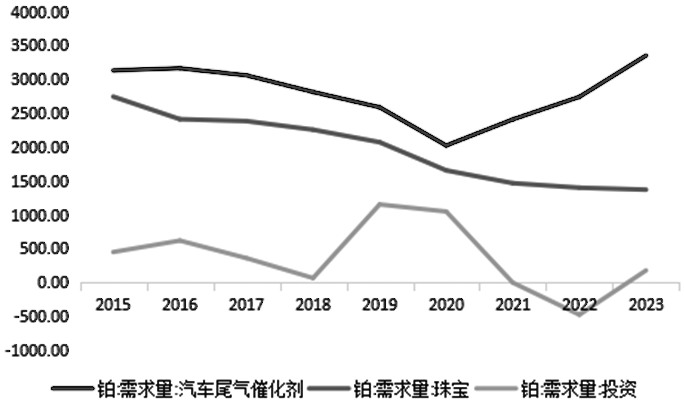

图为2015—2023年全球铂金属汽车尾气催化剂、珠宝和投资需求(单位:千盎司)

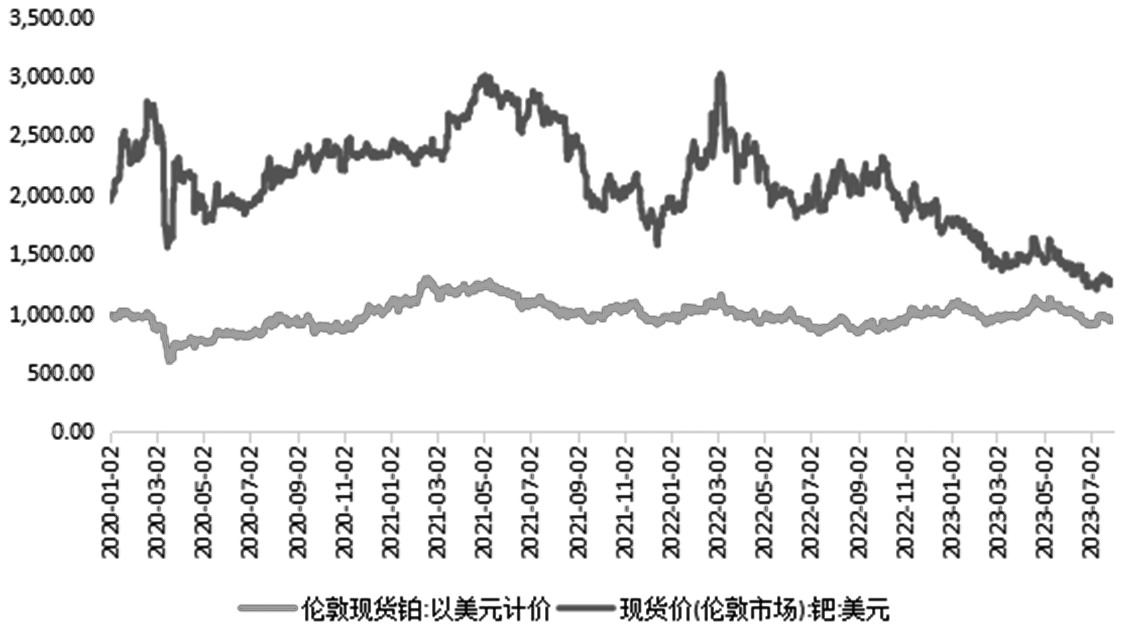

图为2020—2023年铂钯现货价格走势(单位:美元/盎司)

厚积薄发时期(2023年至今)

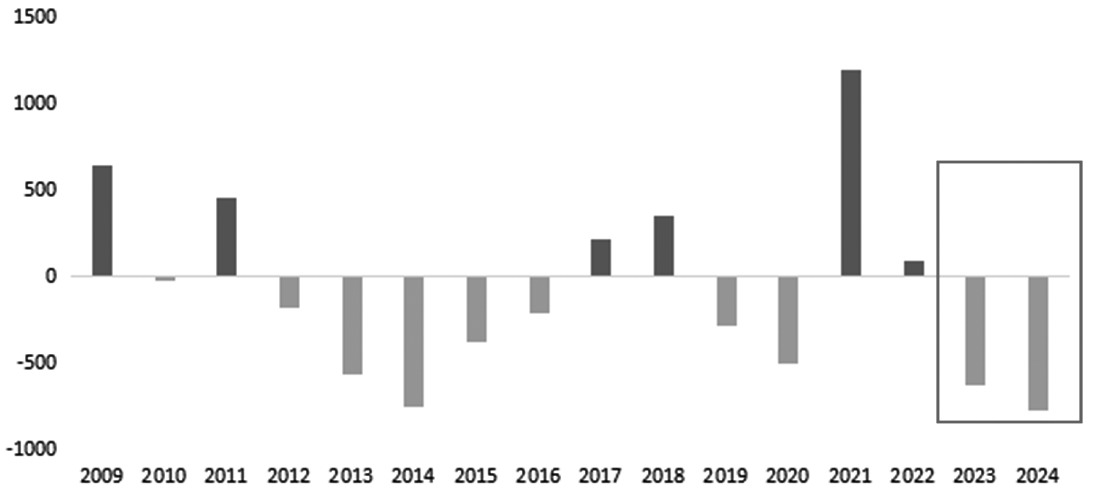

2023年以后,在全球高通胀的背景下,各国央行持续大幅加息,使得融资利率提高,阻碍了南非等矿商的扩产计划。在供应相对稳定但需求持续增长的态势下,铂金属的供应缺口开始扩大,并在2024年达到了2000年以来的最高水平。

在工业和首饰需求相对平稳的情况下,铂金属的投资需求快速回升,然而未能对价格形成提振作用,前期铂金属价格在1000美元/盎司上方维持窄幅震荡走势。直至2025年,随着特明普正式就职美国总统,其主张的关税政策逐渐浮出水面,引发了具有高度不确定性的贸易战。与此同时,美债到期冲击美元信用,美元指数大幅回落,而黄金等贵金属价格则不断刷新高位。铂金属在经历了长期的“蛰伏”后最终迎来爆发式增长,截至8月底,铂金属价格年内累计涨幅超过50%。

图为2009—2024年全球铂金属供需平衡变化(单位:千盎司)

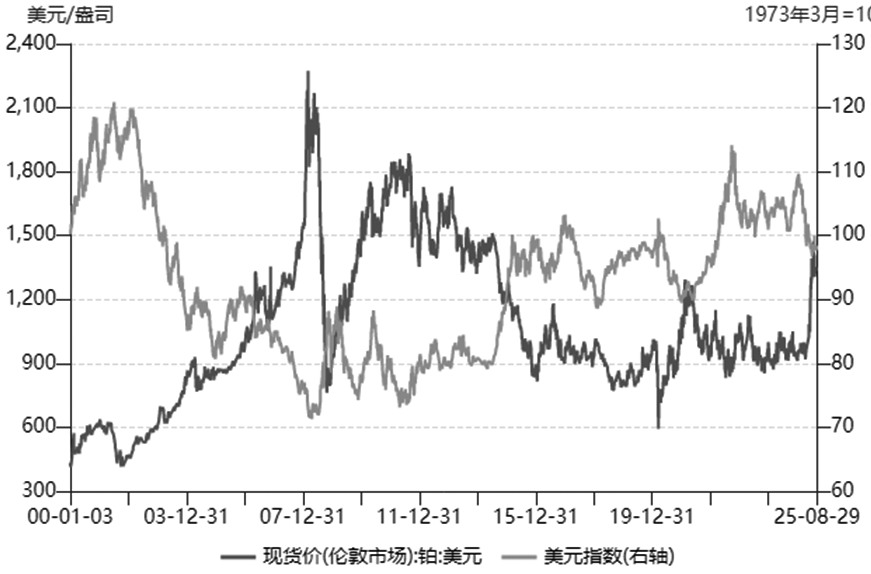

图为2000年以来铂金属价格与美元指数走势

综上所述,在不同时期,供需格局、与美元指数的高度负相关关系以及与黄金价格的正相关关系等因素,主导了铂金属的定价逻辑。近年来,铂价与金价的联动性逐渐减弱,商品属性愈发突出。一方面,供给端南非的矿产铂成为核心关注点;另一方面,需求格局呈现出明显的区域和行业指向性。中国与欧洲是铂金属消费的主要市场,其中中国需求的波动对全球铂金属市场影响显著。从行业角度来看,车用催化剂和投资品是拉动铂金属需求增长的两大核心领域,而珠宝行业的铂需求则逐年下滑。因此,从长期视角而言,铂金属价格仍有较大的上行潜力。

来源:期货日报网