多空因素交织 铁矿持续震荡

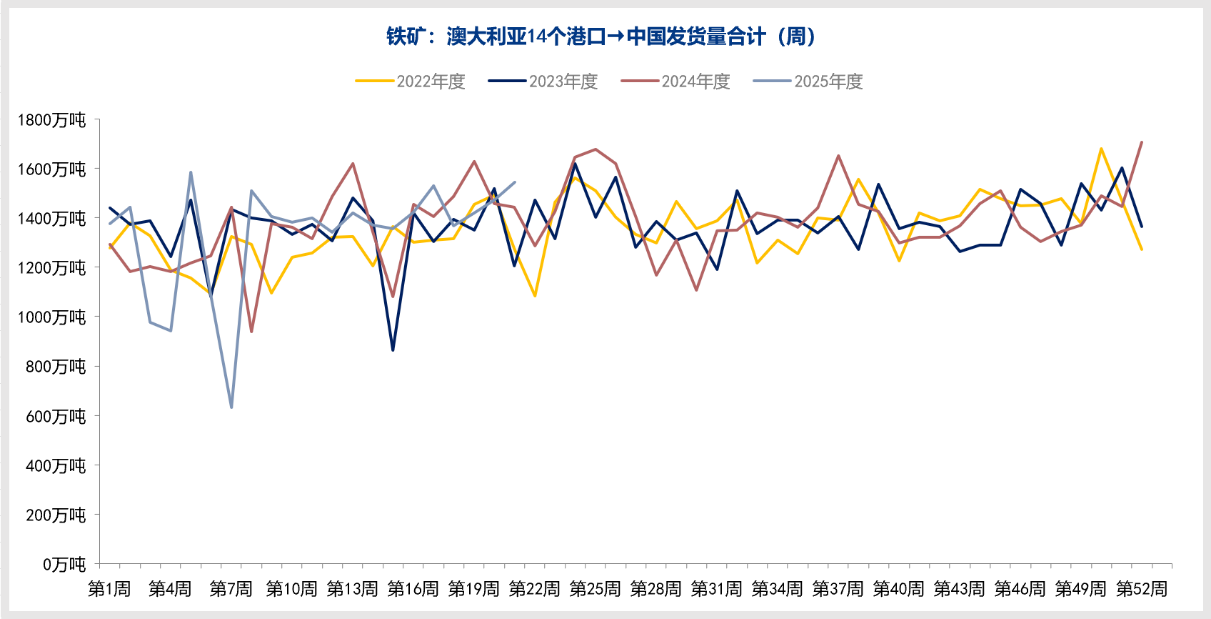

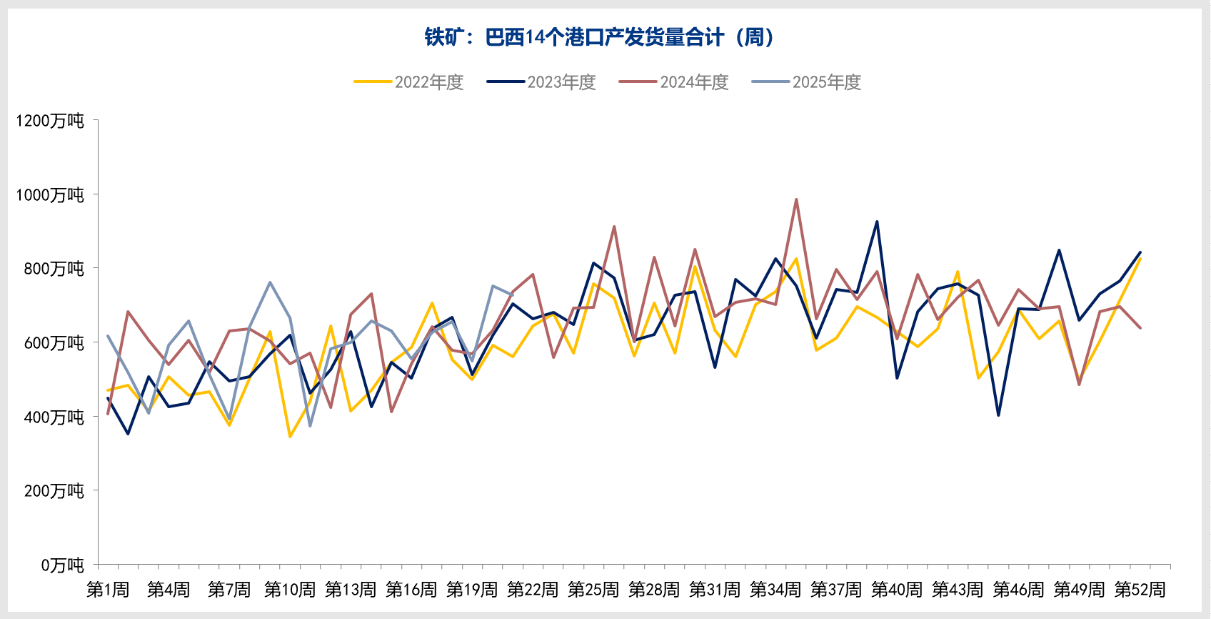

从供给端来看,据mysteel数据,本周澳洲发中国1496.3万吨,环比增加286.4万吨;巴西发中国748.1万吨,环比减少188.2万吨。发运总量小幅上升。

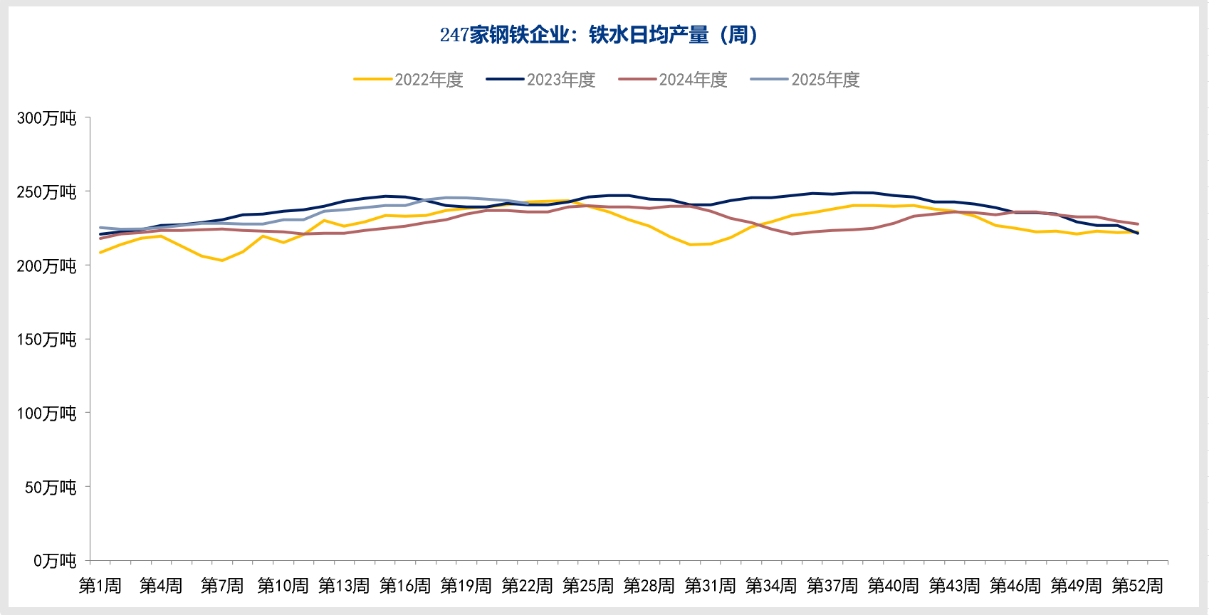

从需求端看,据mysteel数据,163家钢厂高炉产能利用率90.02%,环比减少0.25%;日均铁水产量240.13万吨,环比减少0.62万吨,需求端基本持平。

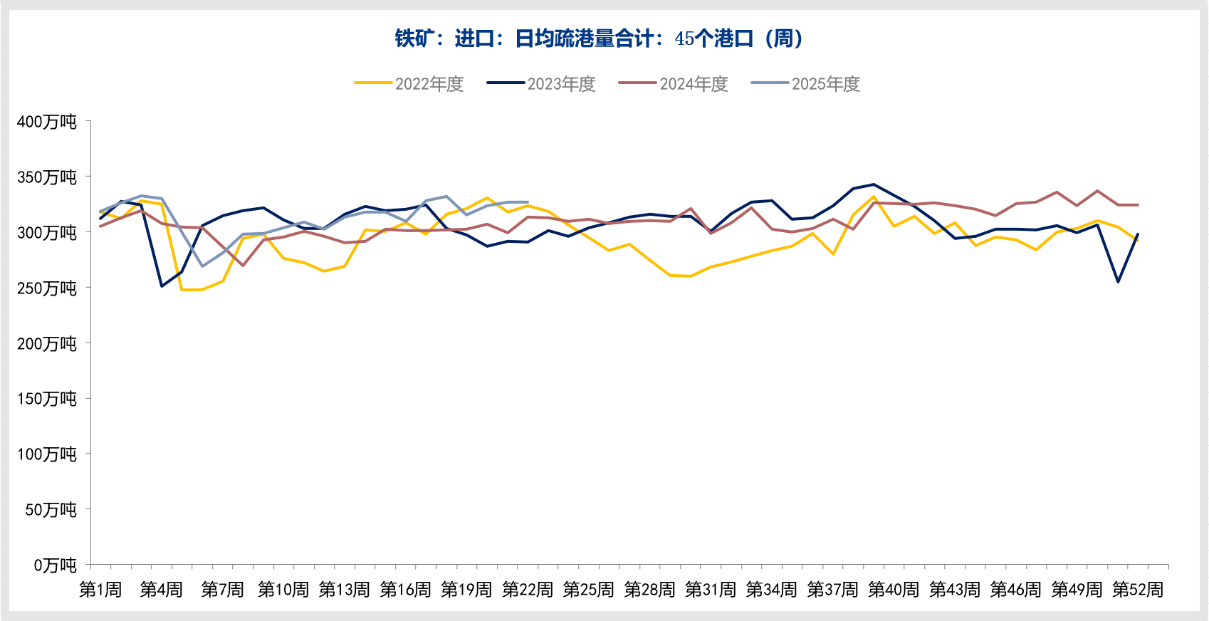

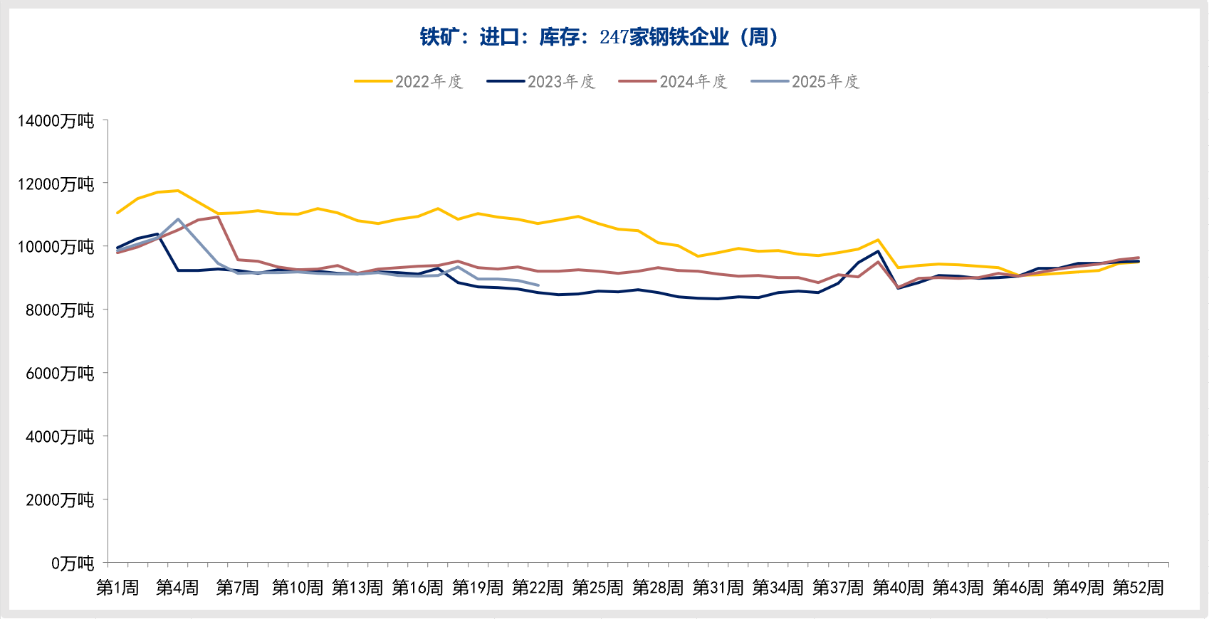

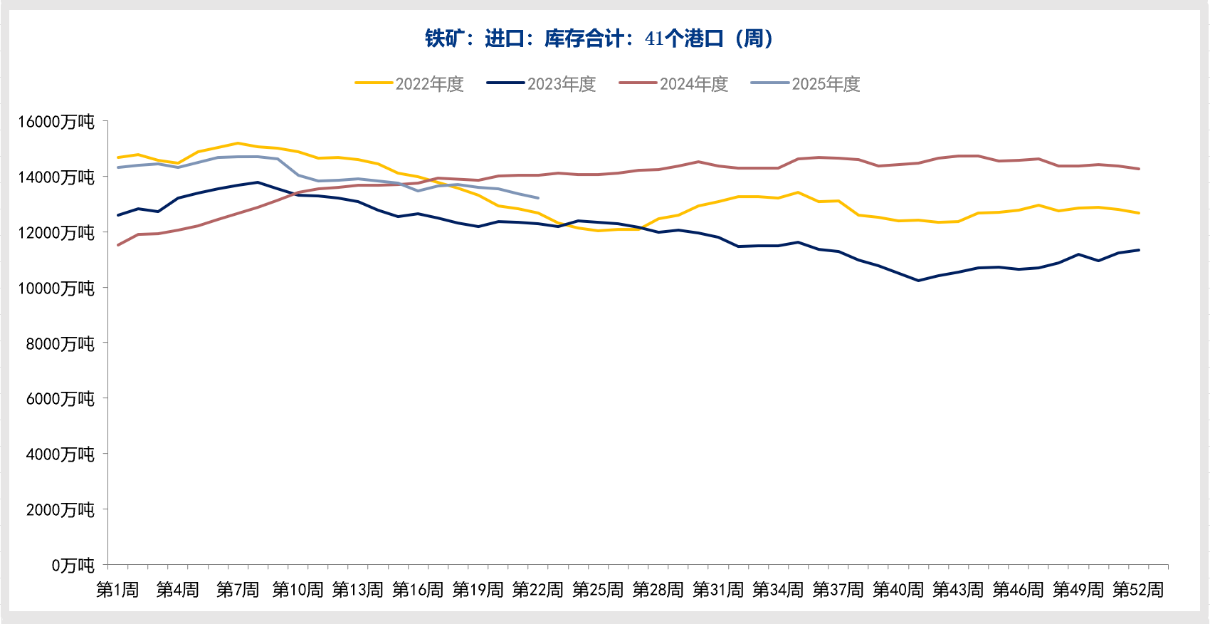

库存方面,据mysteel数据,进口铁矿港口库存为13124万吨,环比减少91.18万吨。45港口日均疏港量318.64万吨,环比减少7.1万吨。进口铁矿石钢厂库存总量为9007.2万吨,环比减少58.28万吨。整体来看,铁矿库存小幅下降。

铁矿石期货近一周持续震荡,主要是多重因素相互制衡、市场缺乏明确方向所致。从基本面看,供应端全球发运量总体保持高位,但到港量存在波动,港口库存虽然累积但中品矿资源仍显紧俏;需求端则呈现高炉铁水产量维持相对高位与钢厂利润微薄、采购谨慎并存的局面,钢厂多按需补库,缺乏大规模备货动力。宏观层面多空交织,美联储降息预期提供流动性支撑,但贸易摩擦担忧与国内“反内卷”政策下钢厂减产预期又形成压制。市场情绪方面,投资者对“金九银十”传统旺季期待与弱现实形成对比,多空分歧明显,加之投机资金短期进出,进一步加剧价格波动。产业链利润分配不均也制约价格空间,海外矿山成本优势显著,而国内钢厂利润微薄,铁矿石相对钢材的高估值状态容易形成负反馈预期。目前市场正处于供需弱平衡格局,需要等待旺季需求兑现、限产政策明朗或宏观面出现新变化来打破这一震荡态势。

盘面上,铁矿主力01上方压力参考790附近,下方支撑或位于760一带。操作时切忌追涨杀跌,平稳入场。

文中数据来源:钢联数据

作者:李琦(投资咨询号:Z0017426)

审核:李卉(投资咨询号:Z0011034)

报告制作日期:2025-09-03

END

更多研报详询客户经理

↓↓↓

中衍期货免责声明

1.公司声明

中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司文件/图片/视频的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本文件/图片/视频难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本文件/图片/视频内容而视其为客户;本文件/图片/视频不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本文件/图片/视频进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。

2.文件/图片/视频声明

本文件/图片/视频的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本文件/图片/视频所载的资料、意见及推测仅反映本公司于发布当日的判断,本文件/图片/视频所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本文件/图片/视频所载资料、意见及推测不一致的内容。本公司不保证本文件/图片/视频所含信息保持最新状态。同时,本公司对本文件/图片/视频所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。

本文件/图片/视频中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本文件/图片/视频中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本文件/图片/视频中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。

市场有风险,交易需谨慎。交易者不应将本文件/图片/视频作为作出交易决策的唯一参考因素,亦不应认为本文件/图片/视频可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。

3.作者声明

作者具有期货投资咨询执业资格或相当的专业胜任能力,保证本文件/图片/视频所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本文件/图片/视频反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

4.版权声明

本文件/图片/视频版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本文件/图片/视频进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本文件/图片/视频,则由该机构独自为此发送行为负责。本文件/图片/视频不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本文件/图片/视频引起的任何损失承担任何责任。