纯苯 供应宽松局面难改

主力合约或在6100~6300元/吨区间运行

8月初,在原油价格一路下挫的影响下,纯苯期货主力合约在6300元/吨关口承压回落。8月20日以来,伴随着油价的止跌反弹,纯苯也开启了一波向上修复行情。

成本端支撑有限

国际油价在8月初开启了一波下跌行情,主要受OPEC+增产影响。8月3日,OPEC+决定在9月进一步增产54.7万桶/日,此举标志着该组织提前1年完成当前阶段的供应恢复计划。与此同时,美国总统特朗普升级了“关税战”。在供应回升预期及宏观情绪转弱的背景下,空头占据主导地位,原油价格回落。不过,传统燃油消费旺季的利多仍在释放,美国商业原油库存大幅下降。另外,美国及欧盟对部分产油国的制裁尚未取消,潜在供应风险未彻底消除,上周油价止跌企稳。后续来看,OPEC+增产仍将持续,美国处于消费旺季,但供应增速或远高于消费增速,原油市场供需平衡差可能扩大。

看向石脑油市场,近期多空因素交织。近期,韩国宣布石化行业重组计划,其十大石化巨头企业将削减25%的石脑油裂解年产能,预计中长期原料需求可能进一步收缩。

从短期供需基本面来看,10月上半月交货的石脑油需求表现仍较为强劲。然而,由于供应宽松局面难改,石脑油价格反弹幅度有限。截至8月21日,韩国石脑油价格(CFR)为585.74美元/吨,较8月中旬上涨2.33%。

供给充裕

国内纯苯供应来源于自产和进口。其中,自产占绝对主导地位,约占85%,进口约占15%。自产纯苯可进一步分为石油苯和加氢苯两类。石油苯是最主要的来源,占比高达70%;加氢苯占比约为15%。

从产能占比最大的石油苯来看,近期,国内石油苯周度产量呈现明显上升趋势。一方面,前期检修装置陆续重启,行业开工率逐步回升;另一方面,近年来石油苯新产能持续投放,使得总产能基数大幅上升。在产能扩张与开工率回升的双重推动下,石油苯供应量显著增加。据隆众资讯统计,截至8月22日当周,国内石油苯周度产量为45.08万吨,处于近三年同期高位,较前一周增加0.56万吨,增幅为1.26%。后期来看,福海创石化30万吨装置将于8月底重启,届时市场供应将逐步抬升,压制盘面价格。

看向加氢苯市场,近期装置检修量较多,暂未有装置重启,使得短期加氢苯装置开工率和周度产量大幅下滑。具体来看,唐山中润负荷下降,山西得一等装置停车检修。在此影响下,截至8月21日当周,国内加氢苯装置开工率为57.69%,较前一周下降5.03个百分点;周度产量为7.53万吨,较前一周减少0.66万吨,降幅为8.05%。在近几年新增产能投放的背景下,加氢苯周度产量仍处于相对高位,对盘面有一定利空影响。后期来看,重启装置和检修装置产能基本相当,加氢苯供应变化不大。

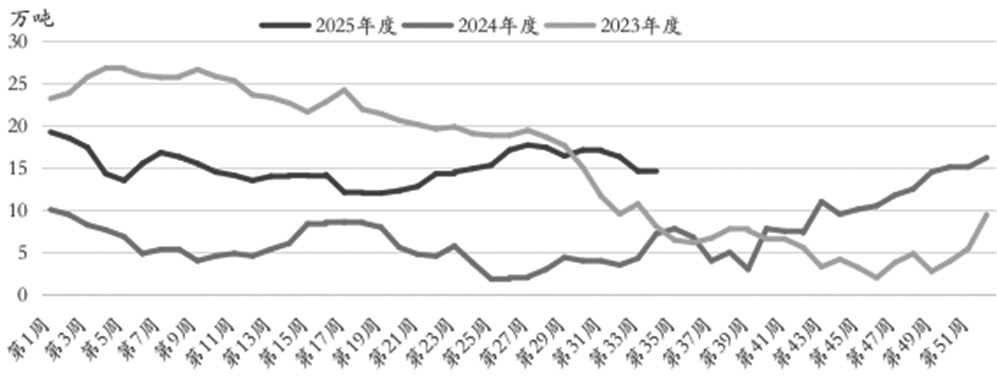

从进口市场来看,美国宣布自8月7日起对韩国进口商品征收15%的关税。受美国关税政策影响,亚洲至美国的纯苯套利窗口已基本关闭,亚洲纯苯市场供应较为充足,部分货源流向国内。据隆众资讯统计,截至8月21日当周,江苏纯苯港口库存为14.4万吨,虽然环比有所下降,但是仍远高于近三年同期均值,压力不容小觑。近期,韩国宣布石化行业重组计划,可能导致乙烯产能进一步收缩。纯苯是乙烯裂解过程中的副产品,预计乙烯产能收缩带动纯苯供应趋紧。不过,韩国石化行业重组对纯苯市场的影响最早可能在2026年年初体现,短期对市场供应的影响相对较小。

图为纯苯港口库存

综合来看,石油苯后期供应仍有增加预期,加氢苯变化不大。从进口来看,仍有增加预期。因此,后期纯苯市场供应压力仍然较为突出,压制盘面价格。

需求增量难寻

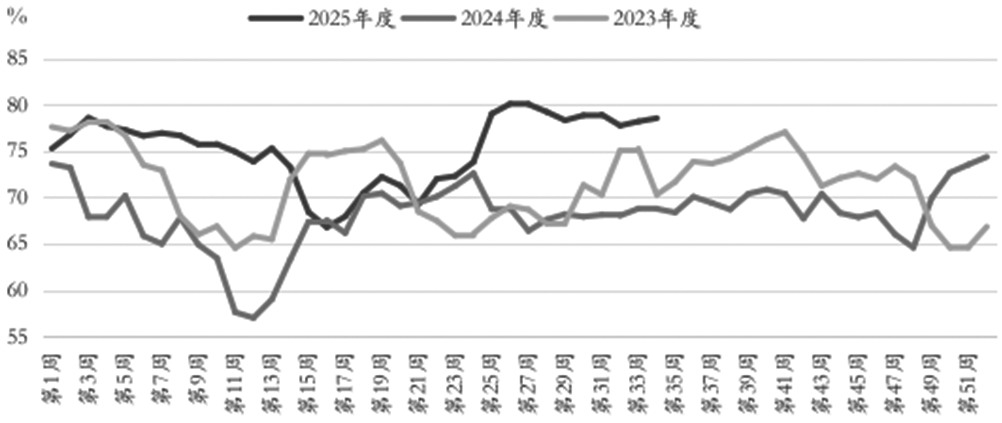

从需求端来看,纯苯的直接下游包括苯乙烯、己内酰胺、己二酸、苯酚、苯胺等,前五大下游占纯苯总需求的95%。作为纯苯第一大下游,苯乙烯在纯苯需求端中占比超过四成。与此同时,纯苯下游行业利润中,苯乙烯盈利状况最佳,这是近几年苯乙烯装置持续投产的主要原因。据隆众资讯统计,截至8月22日当周,苯乙烯装置产能利用率为78.53%,为近4年同期高位,较前一周上升0.35个百分点。从已公布的装置检修情况来看,8月中下旬至9月,国内苯乙烯部分工厂存在降负和计划内检修的预期,对上游的纯苯而言,需求或有一定收缩,利空纯苯盘面价格。

图为苯乙烯产能利用率

除苯乙烯外,纯苯下游其他品种明显分化。己内酰胺在终端纺织需求支撑下,对纯苯仍保持刚性采购;己二酸随着部分装置重启,行业开工率小幅回升。然而,苯酚、苯胺等行业开工率下滑,需求缺乏亮点。综合来看,非苯乙烯下游对纯苯市场的支撑力度有限。

笔者认为,考虑到目前纯苯价格处于近几年同期低位,估值相对偏低,若后期需求表现好于预期,盘面价格或有修复空间。短期来看,纯苯供应宽松局面难改,而成本端支撑有限,市场暂未有明显的驱动因素,预计主力合约在6100~6300元/吨区间震荡。(作者单位:国元期货)

来源:期货日报网