【有色早评】市场等待今晚鲍威尔讲话,基本金属震荡运行

有色早评 | 2025年8月22日

品种:铜、铝、锌、镍、不锈钢、碳酸锂

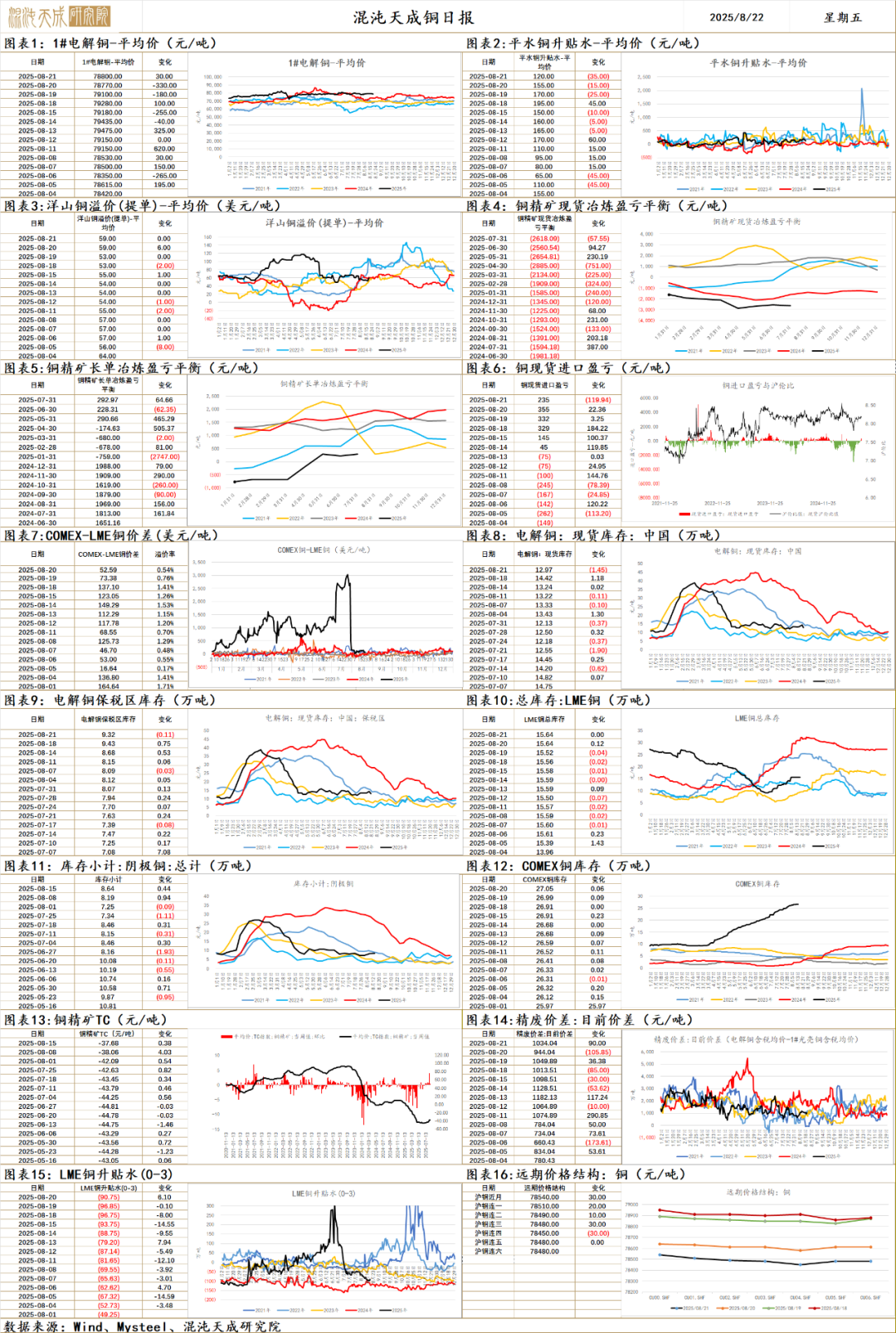

铜

整体海外宏观形势不明,叠加上杰克逊霍尔央行年会前市场偏谨慎,铜价仍存在震荡区间。

宏观环境上,海外受到市场对美联储降息预期回调的影响,美元指数回升形成抑制;国内预期与现实反复也未能指引明确宏观方向。

供给端,冶炼环境仍较差,部分冶炼厂仍面临亏损状态,不过含硫酸的冶炼利润有所回升。现阶段,供应受限仍未体现在现实数据上,精铜生产和废料供应仍保持。7月电解铜产量再现高位,即使矿端仍供给受限,电解铜产量仍维持高位。后续8月冶炼厂检修继续减少,8月产量将可能继续维持高位,供应端整体仍偏宽松。

需求端,全球显性库存开始出现回升,LME开始累库;8月21日国内市场电解铜现货库存12.97万吨,较14日降0.27万吨,较18日降1.45万吨,国内电解铜库存仍维持震荡,供应压力尚未出现,需求仍受宏观影响波动使得铜库存整体偏累库。不过伴随着不确定的宏观环境,终端消费需求仍存在一定的不确定性。

全球原料趋紧格局缓解,供给端压力尚未实际体现;需求端终端消费伴随宏观环境仍存在不确定性。不过短期铜价仍受到宏观环境的反复干扰等待驱动阶段;长期而言,供需矛盾仍是主线,底部存在支撑,但仍需谨慎对待需求和海外宏观环境变化。

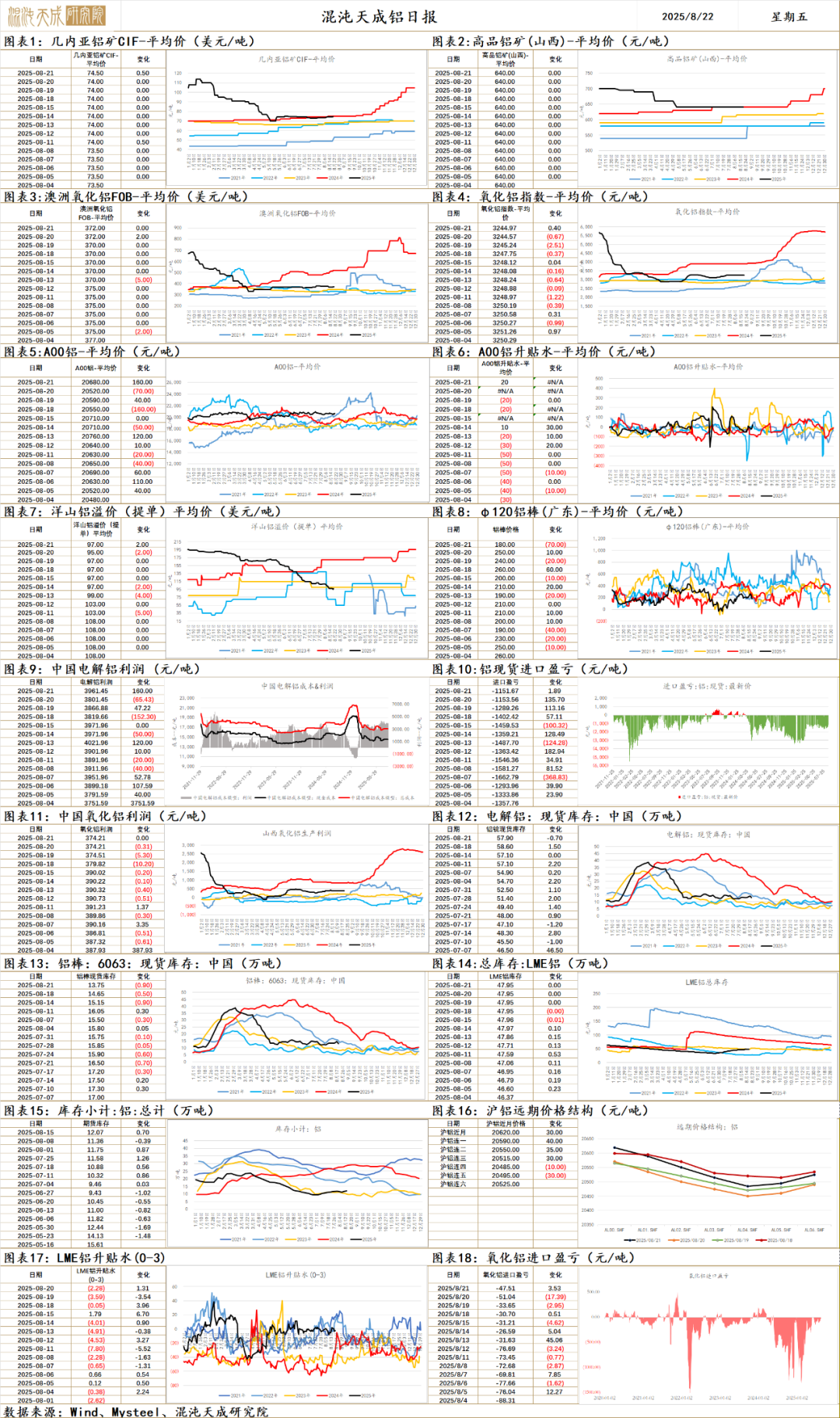

铝

铝 2025.8.22

一、市场观点

国内反内卷仍是主线,由新能源和焦煤转向了化工端,市场变得更为理性,需要看到供需的实质性改善。据CME美联储9月降息的概率为75%,9月降息预期回落,等待鲍威尔今晚的表态。中美关税谈判再次延期,事件影响短期影响较小,主要关注反内卷和美联储降息预期。

供给端,国务院发文推进有色金属行业节能降碳改造,供给端长期受限,国内电解铝产能增量有限。利润高位下,国内电解铝逐步复产,周产量持稳上行。因电力成本担忧,South32考虑暂时关闭Mozal铝精炼厂,涉及产能58万吨,占全球供应的0.8%。

需求端,周度表需环比+2.5至92.1万吨,铝锭+铝棒社库环比-1.6至71.7万吨,库存环比去库。电改政策刺激光伏抢装需求,6月光伏新增装机14.4GW,环比下行85%,光伏抢装结束后用铝需求有下行压力,已从铝棒传递到铝锭端。白色家电7-9月排产环比下行,终端需求下行压力增大,新能源汽车销不及产,库存压力仍存。美国将407类钢铁和铝衍生产品纳入关税清单,适用税率为50%,为前期征税措施扩大品类的行为,市场已有一定缓冲。

原料端,山西通知称为加强铝土矿及镓等战略性矿产资源保护,上收陶瓷土等4个矿种的出让登记权限至省自然资源厅,上述4个矿种的矿业权,经省自然资源厅统一认定后依法依规处置,如确属于铝土矿,则严格依据矿产资源管理法律法规及相关政策整改规范,引发市场对于山西铝土矿违规产能退出的类碳酸锂式上涨交易,山西铝土矿如因违规导致出清减产10%,涉及国产矿供应16万吨/月,对应国产矿产能约80万吨,考虑到去年部分产线已技改转向使用进口矿和未来新投产能均为进口矿产线,此消息实际影响较小,且未出相关惩罚措施,是否会延伸至其他地区也未有定论,持续关注政策动向。7月铝土矿进口量同比增长34.2%,叠加现今铝土矿库存高位,冶炼利润仍存,周产量持续高位,氧化铝库存持续累库,基本面仍偏空。

整体来看,美国8月PMI数据超预期,前期乐观的降息预期有所回落,现实需求走弱致电解铝7月后趋势累库,铝价整体震荡运行,关注美联储降息预期及国内反内卷政策。7月进口铝土矿同比增34%,国内铝土矿库存高位,原料供应宽松,冶炼利润仍存下,周产量持续高位,库存持续累库,基本面仍偏空,逢高可轻仓试空,上边际为3500(反内卷政策出清预期打到的前期高点),出场信号可关注现货价格是否击穿高边际成本。

二、消息面

1.【印度国家铝业计划提升氧化铝及铝产量以满足国内需求】据外媒报道,印度国家铝业 (NALCO) 正寻求通过棕地扩建来提高其氧化铝和铝产量,以获得Maharatna认可。Singh表示,公司将投资1716.3亿印度卢比,将冶炼厂的年产能提升50万吨;投资1200.0亿印度卢比,将发电能力提升1080MW。其中,冶炼厂项目的土地征用工作已进入最后阶段。此外,NALCO正着手投资567.7亿印度卢比通过建设fifth stream氧化铝精炼厂(年产能100万吨)来扩大其氧化铝精炼潜力,并投资196.1亿印度卢比从Pottangi矿山开采铝土矿。(有色宝编译)

2.【WBMS:6月全球原铝供应过剩18.31万吨】世界金属统计局(WBMS)公布的最新报告显示,2025年6月,全球原铝产量为609.44万吨,消费量为591.13万吨,供应过剩18.31万吨。1-6月,全球原铝产量为3684.73万吨,消费量为3688.4万吨,供应短缺3.67万吨。(文华财经)

3.【美国8月PMI数据显示经济强劲 通胀压力达三年来最高水平】标普全球市场情报首席商业经济学家Chris Williamson表示,8月强劲的PMI初值增加了美国企业在第三季度迄今表现强劲的迹象。数据显示,经济正以2.5%的年化速度扩张,高于上半年平均1.3%的增速。制造业和服务业都报告了更强劲的需求状况,但难以满足销售增长,导致未完成订单以2022年初以来最快的速度上升。(金十数据)

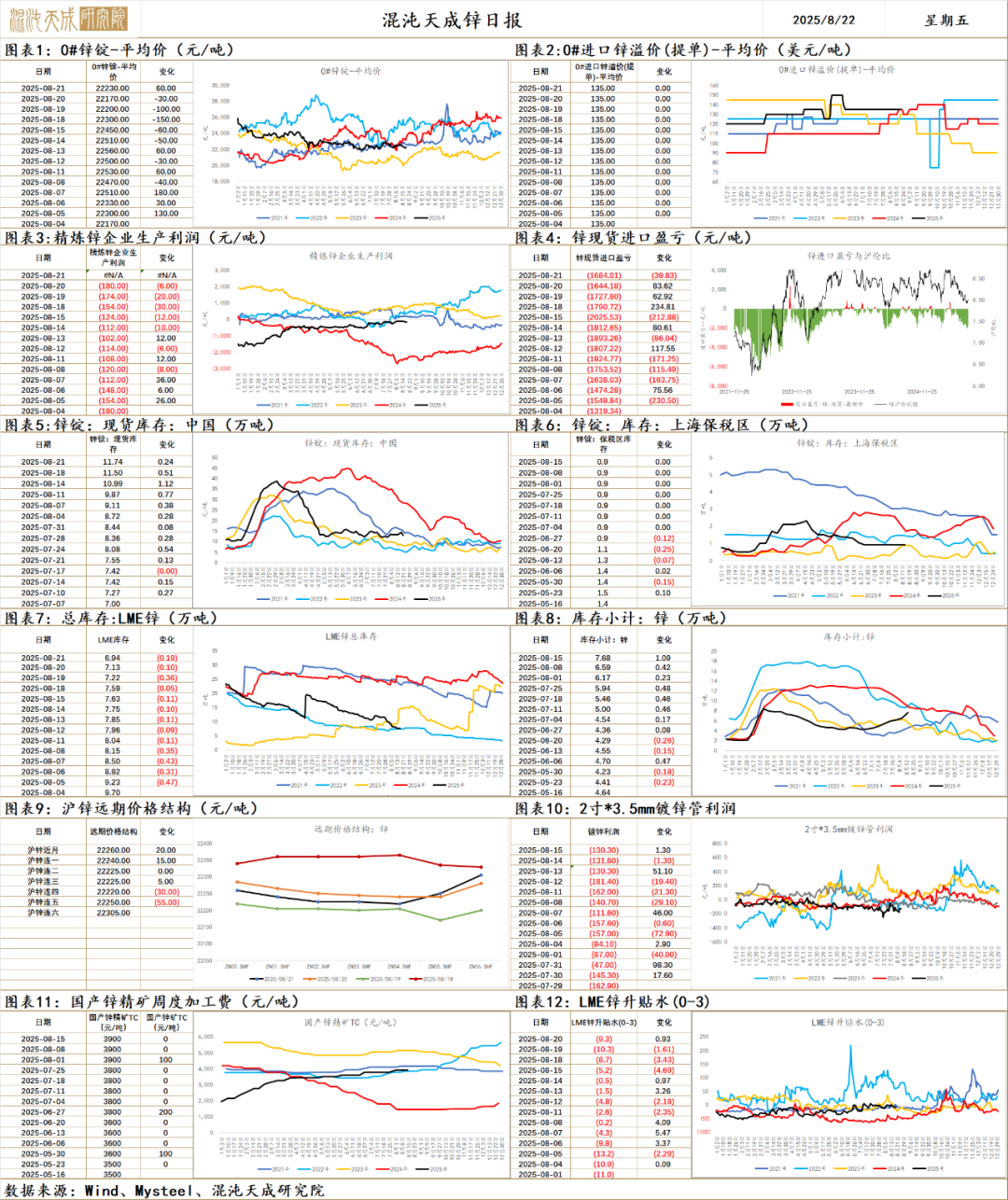

锌

锌 2025.8.22

一、市场观点

国内反内卷仍是主线,由新能源和焦煤转向了化工端,市场变得更为理性,需要看到供需的实质性改善。据CME美联储9月降息的概率为75%,9月降息预期回落,等待鲍威尔今晚的表态。中美关税谈判再次延期,事件影响短期影响较小,主要关注反内卷和美联储降息预期。

供给端,中国2025年7月锌矿砂及其精矿进口量为50.1万吨,同比增37.7%,矿端供应持续增加,国产锌精矿TC持稳上行至3900元,进口锌精矿TC持稳上行至75美金,冶炼厂锌精矿库存已补至同期中位水平以上,冶炼利润环比上行,供给端有增量预期。7月产量环比+1.8至60.3万吨,同比增23%,以至同期绝对高位。8月排产继续增加,环比预增1.1万吨,原料够+冶炼有利润,供应增加兑现的比较流畅。

需求端,国内库存环比+0.2至11.7万吨,社库继续累库,据草根调研,抢出口订单6月中后已有所回落,镀锌、锌合金和氧化锌成品库存开始有累库压力,随着周度耗锌量下行,需求下行压力逐步向锌锭端传导。

总体来说,美国8月PMI数据超预期,前期乐观的降息预期有所回落。原料够+冶炼有利润,锌供应增加兑现的比较流畅,出口+国内需求边际转弱,库存压力逐步堆积到锌锭端,锌价偏弱震荡,关注美联储降息预期和国内反内卷政策。

二、消息面

1.【WBMS:6月全球锌市供应短缺2.79万吨】世界金属统计局(WBMS)公布的最新报告显示,2025年6月,全球锌板产量为116.67万吨,消费量为119.46万吨,供应短缺2.79万吨。2025年1-6月,全球锌板产量为680.08万吨,消费量为701.46万吨,供应短缺21.38万吨。2025年6月,全球锌矿产量为106.28万吨。2025年1-6月,全球锌矿产量为623万吨。(金十期货)

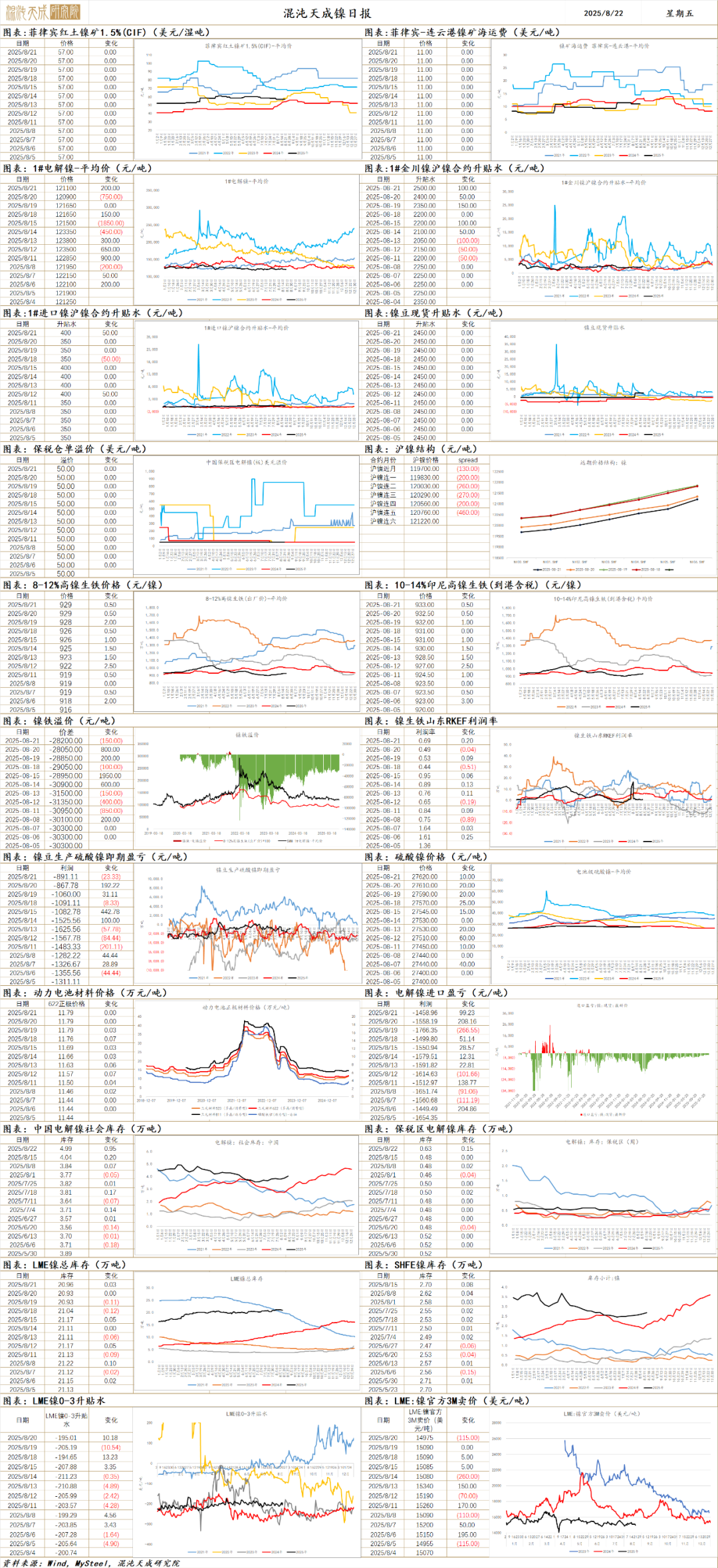

镍

镍 2025.08.22

一、市场观点

昨日沪镍主力合约收盘价119830元/吨,涨幅-0.3%。金川镍升贴水+100至2500元/吨,进口镍升贴维持350元/吨,镍豆升贴水维持2450元/吨。伦镍3M升贴水-10.54至-205.19美元/吨。

供应端,7月国内镍矿、镍铁与精炼镍进口显著提升,国内镍元素供应显著上升。根据WBMS统计,上半年全球原生镍供应达198.44万吨。

需求端,不锈钢近期有减产动作。新能源汽车销量增速放缓迹象,三元材料产量维持低位震荡。镍下游需求处于低位。

库存端,国内精炼镍库存持续下降,海外LME库存维持在20万吨以上,国内去库,但幅度有限,整体显现库存维持高位震荡趋势。

基本面来看,供应端镍各环节产能过剩,供应量处于高位,近期印尼冶炼厂有生产放缓迹象,但整体仍处高位。需求端国内表需有显著上升,整体来看各环节供需仍维持过剩格局。全球镍元素过剩的格局未改,预计镍价维持偏弱震荡。短期内关注海内外宏观环境变化,中期关注印尼镍矿供应是否有收紧可能。

二、消息与数据

1、【WBMS:6月全球精炼镍供应过剩1.26万吨】世界金属统计局(WBMS)公布的最新报告显示,2025年6月,全球精炼镍产量为31.68万吨,消费量为30.42万吨,供应过剩1.26万吨。2025年1-6月,全球精炼镍产量为192.16万吨,消费量为174.17万吨,供应过剩17.99万吨。2025年6月,全球镍矿产量为33.94万吨。2025年1-6月,全球镍矿产量为198.44万吨。(金十期货)

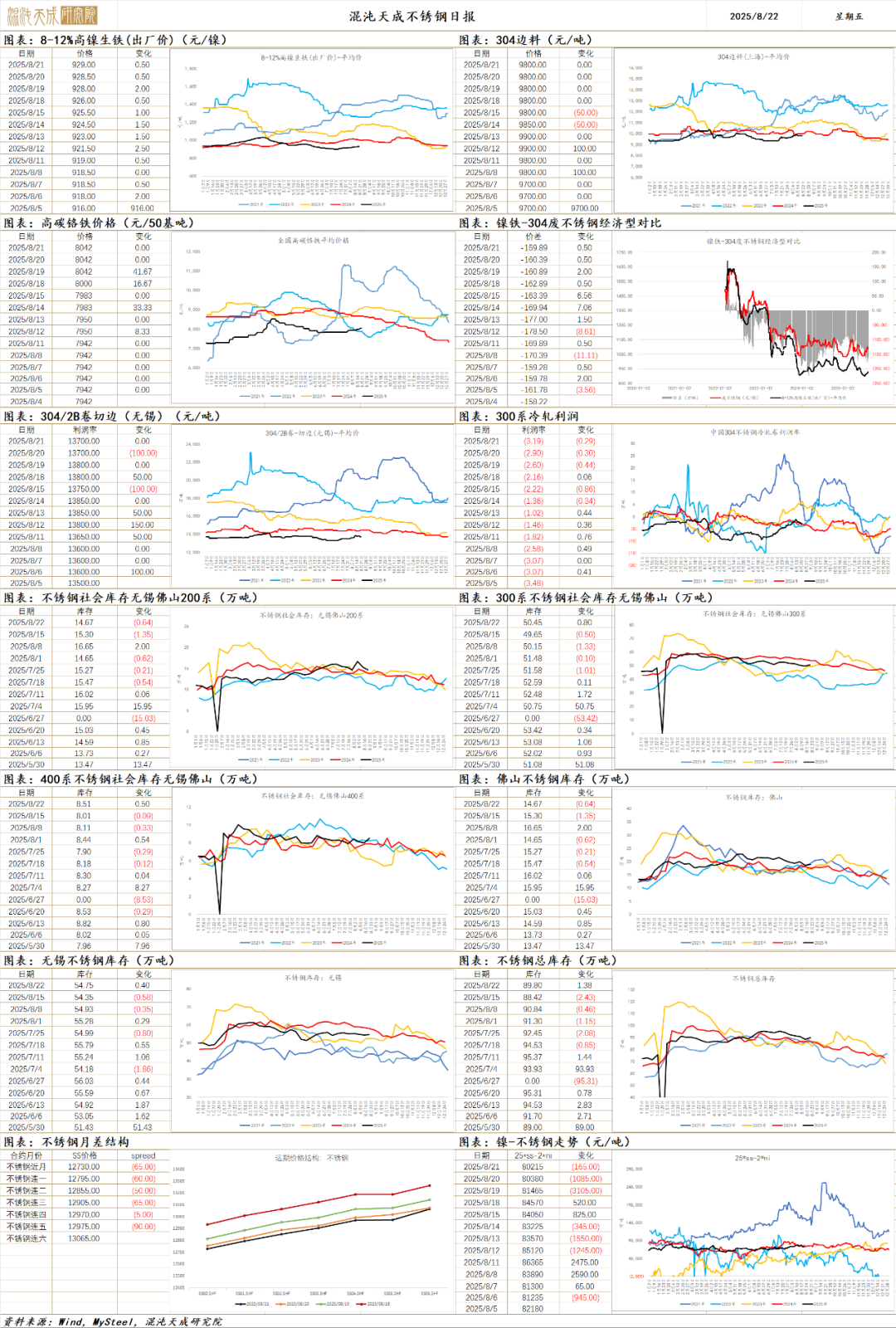

不锈钢

不锈钢 2025.08.22

一、市场观点

昨日不锈钢主力合约收盘价12795元/吨,涨-0.24%。无锡现货基差升水+25至490元/吨;主力合约持仓+3046至138810手;仓单-1129至118640吨。

原料端,昨日印尼高镍生铁到港价+0.5至933元/镍点,镍铁报价企稳回升,不锈钢成本支撑回升。

供应端,不锈钢前期有小幅减产,但整体供应压力缓和有限。后续面临检修结束复产的压力。

需求端,国内地产基建需求维持减量预期,制造业与出口对不锈钢需求形成支撑,但后续面临需求走弱的可能。

综合来看,成本端不锈钢成本预计在镍铁与煤价回升带动下有所上升。供需层面,近期不锈钢厂检修逐步完成,供应压力或缓慢回升。中期来看,国内政策或持续从不锈钢供需两侧令当前过剩的格局有改善,同时海外降息窗口临近,不锈钢价格中枢较前期预计有所上升。短期由于复产导致供应量预期回升以及需求预期走弱,现货过剩压力维持,不锈钢价格偏弱震荡。后续观察宏观环境变化、供需两端政策力度与落地情况以及供应端变化。

二、消息与数据

1、【弘毅新材1050mm不锈钢十八辊六连轧绿色产线投产”暨“退火炉点火”顺利成功】8月21日,弘毅新材“1050mm不锈钢十八辊六连轧绿色产线投产”暨“退火炉点火”顺利成功。项目建成后具备年产100万吨不锈钢深加工能力,产品达到2B级别高端板面。(51bxg快讯)

2、【佛山市南海再辉不锈钢制品有限公司入选2025年佛山市中小企业数字化转型城市试点被改造企业项目(第三批)名单】8月20日,佛山市工业和信息化局发布了《关于2025年佛山市中小企业数字化转型城市试点被改造企业项目(第三批)入库结果的公示》。根据附件名单,被改造企业包含有佛山市南海再辉不锈钢制品有限公司,拟扶持金额为25.29万元。(佛山市工业和信息化局)

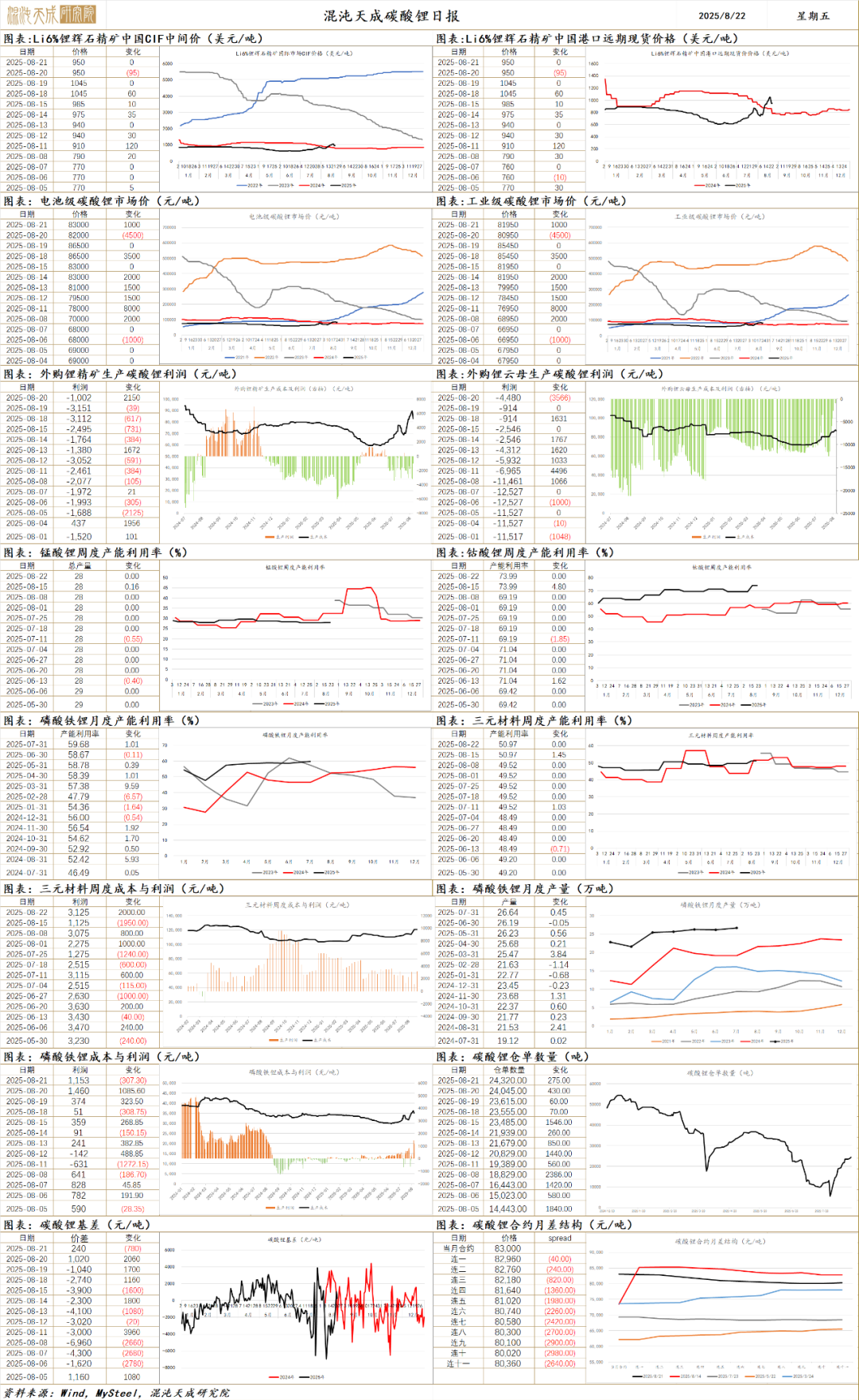

碳酸锂

碳酸锂 2025.08.22

一、市场观点

昨日碳酸锂主力合约收盘价82760元/吨,涨幅-0.17%。主力合约持仓-5033至390064手,仓单+275至24320吨。现货方面,电池级碳酸锂报价维持82000元/吨,工业级碳酸锂报价维持80950元/吨。锂精矿均价维持960美元/吨。

在枧下窝矿于青海盐湖停产后,国内锂云母与盐湖产线碳酸锂产量逐步下降,但由于锂辉石产线产量持续上升,对减量形成一定补充,因此国内碳酸锂周度产量整体降幅有限,带动显现库存小幅去化。当前碳酸锂供应端扰动尚未完全平息,但在未发生问题的锂资源供应补充下,市场对碳酸锂因部分产能供应问题出现紧缺的担忧有所降低。

短期来看,若停产范围仅限枧下窝锂矿,则预计碳酸锂价格中枢较6月末会有上升,但空间较为有限。若9月底后宜春其他7家矿企因合规问题持续停产,其他产线供应稳定的情况下,市场或对供应扰动风险的担忧会再次上升。后续关注的重点仍是供应端是否有新的扰动,以及之前停产的产能是否复产。

二、消息与数据

1、【智利锂矿商SQM预期三季度锂价将保持稳定】智利锂产商SQM的高管周三在季度业绩电话会议上称,预计该公司第三季度销售额应至少比第二季度高出10%;第三季度销售量和价格应该比第二季度好。该公司计划明年提交智利SALAR FUTURO锂项目的环境研究报告;可能在2030年上半年获得监管机构批准。预计该公司与国有铜矿商Codelco的锂交易将于今年9月或10月完成。(文华财经)

2、【天齐锂业CEO表示愿重新协商IGO在Kwinana精炼厂的股权】中国天齐锂业首席执行官夏浚诚(Frank Ha)周三表示,公司愿意重新协商合资伙伴IGO在西澳大利亚州问题频发的Kwinana锂精炼厂中的股权。该精炼厂是澳大利亚首座氢氧化锂工厂,因锂价暴跌而持续面临运营问题和生产延误。持有49%股权的IGO上月对该亏损精炼厂进行资产减值,并公开表示对其改善运营能力缺乏信心。据路透社援引夏浚诚表态称,天齐锂业对任何相关提议均持开放态度,但到目前为止尚未收到任何正式提议。夏浚诚表示,Kwinana精炼厂的效率正在提高,公司没有关闭该精炼厂的计划。(澳华财经在线)

3、【中伟股份:公司在阿根廷布局盐湖锂矿】中伟股份8月20日在互动平台回答投资者提问时表示,公司在阿根廷布局盐湖锂矿,主要通过控股及参股的方式参与,目前控股JAMA及参股Solaroz两个项目,预计掌握资源超1000万吨LCE。公司在低位周期布局的盐湖锂矿,随着碳酸锂价格上涨,当前锂矿资源价值也显著上涨,其低成本优势与涨价协同,强化了公司资源战略价值。(证券日报)

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。