国际糖市陷入僵持局面

短期价格难有趋势性突破

4月,巴西中南部2025/2026榨季生产正式拉开帷幕,受供给预期增加及需求疲软等因素的影响,国际原糖价格重心逐步下移。7月2日,ICE原糖期货主力合约价格下挫至15.44美分/磅,创下近4年来新低,随后出现技术性修复行情,回升至16美分/磅关键支撑位上方;至8月中旬,国际原糖期货价格维持16~17美分/磅区间震荡。综合来看,年内,全球糖市仍将处于增产周期,但市场已对供应过剩预期进行充分计价,原糖价格继续下行的空间有限。此外,巴西食糖增产不及预期的概率增加,且市场缺乏新的驱动因素,或使国际糖价陷入僵持走势,短期难有趋势性突破。

食糖供应过剩格局延续

知名糖业咨询机构Covrig Analytics近日发布报告称,随着亚洲和北美需求放缓,叠加巴西、泰国和印度的食糖产量有所提升,预计2025/2026榨季全球食糖市场供应过剩420万吨,食糖总产量增长3.7%,至1.948亿吨,而需求仅增长0.8%,至1.906亿吨,供需格局将从平衡转为过剩,糖价下行压力显著。同时,分析机构StoneX和大宗商品贸易商Czarnikow也分别预测2025/2026榨季全球食糖供应过剩304万吨和750万吨。

巴西

截至7月上半月,巴西中南部地区食糖生产已进入高峰期,累计产糖量为1565.5万吨,同比减少159.1万吨,降幅达9.22%;累计入榨量为25614万吨,同比减少2721.7万吨,降幅达9.61%;甘蔗ATR为124.37kg/吨,较去年同期的130.65kg/吨减少6.28kg/吨;累计制糖比为51.58%,同比增加2.69个百分点。

当前,巴西中南部多项生产指标均表现不佳(甘蔗单产下降、ATR不及去年同期水平等),全榨季产量能否顺利达到4200万吨以上预期值的关键是制糖比能否维持在51%~52%的历史高位。随着7月原糖价格跌破16美分/磅,糖醇价差已收窄至2美分/磅左右,叠加巴西E30计划提振国内乙醇需求与价格,或使糖厂的甘蔗制糖比例发生变化,从而造成产糖量预期出现偏差。

部分机构已经开始下调巴西中南部的产糖预期。7月底,咨询机构Stone X发布报告将巴西中南部2025/2026榨季食糖产量预估下调至4016万吨,较5月预测的4180万吨减少164万吨。

此外,今年全球地缘政治风险处于高位,原油价格波动频繁。假设原油波动区间为60~80美元/桶,在此情况下,对应乙醇折糖价大致处于14~16美分/磅区间。若给出1美分/磅的糖醇价差利润,巴西乙醇成本底部在15~17美分/磅区间,而这一区间也将是国际原糖价格的相对底部区间。

巴西糖厂在去年原糖价格走高时,完成了大部分2025/2026榨季出口食糖的套保操作。受益于内陆及港口运输能力的持续改善,本榨季生产启动后的出口执行顺畅,未遭遇严重堵港问题。

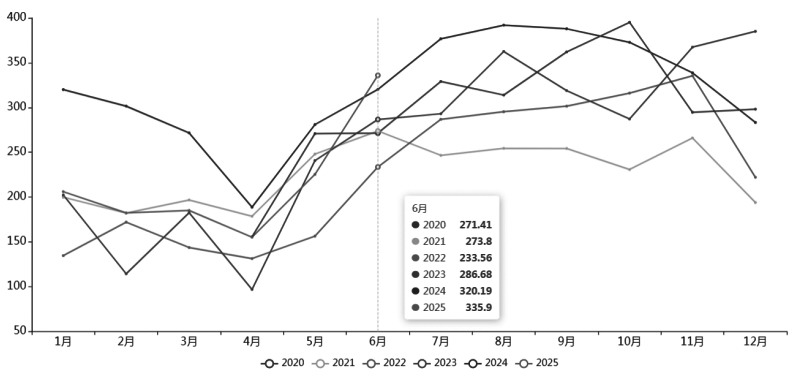

巴西对外贸易秘书处(Secex)公布的出口数据显示,7月,巴西出口食糖和糖蜜359.37万吨,较去年同期的378.23万吨减少18.86万吨;1—6月,巴西累计出口食糖达1291.22万吨,尽管同比减少387.79万吨,但依然处于近10个榨季的次高位水平。

依据历史数据分析,巴西食糖出口的高峰期为每年6—11月,近3年出口高峰期的月均出口量均在300万吨及以上,这给市场带来了较大的供应压力。

图为近5个榨季巴西月度食糖出口量对比(单位:万吨)

印度

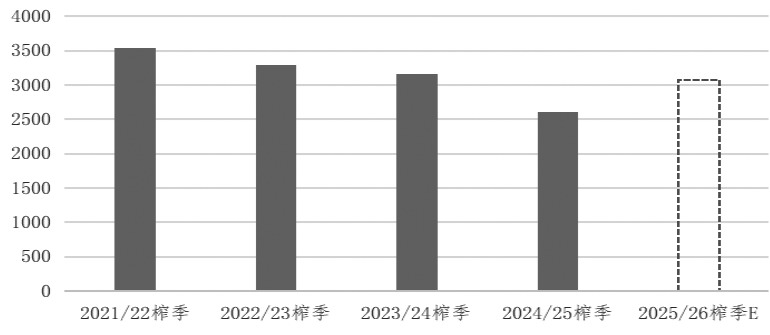

印度全国合作糖厂联合会公布的生产数据显示,预估2024/2025榨季印度产糖约2580万吨,较上榨季减少约580万吨。产量下滑的主要原因包括出糖率下降、甘蔗入榨量从上榨季的3.1226亿吨降至2.7677亿吨等。

2025/2026榨季,印度甘蔗最低收购价从3400卢比/吨提高至3550卢比/吨(折合人民币297元/吨),农民种植积极性良好。印度农业与农民福利部最新发布的甘蔗种植面积报告称,截至8月1日的全国种蔗面积已达573.1万公顷,较去年同期的556.8万公顷增加约16.3万公顷。

良好的天气状况也为甘蔗的生长提供了助力。今年印度的季风降雨提前近1个月,带来了充沛降雨,7月降雨较历史均值高约5%;8—9月也可能出现超量降水现象,预计较近50年同期基准值高6个百分点。

受天时、地利、人和等多重因素推动,市场预计2025/2026榨季印度的产糖量出现恢复性增长。印度糖厂协会在8月初预估2025/2026榨季印度食糖总产量为3490万吨,较上榨季增产540万吨;乙醇生产或分流400万~420万吨,净糖产量在3070万~3090万吨,同比增加460万~480万吨。

图为近5个榨季印度产糖量(单位:万吨)

2024/2025榨季截至7月中旬,印度已出口65万~70万吨食糖,预计9月底共出口食糖80万吨,这意味着剩余约20万吨配额未能出口。

印度全国合作糖厂联合会预计,2024/2025榨季印度食糖期末库存为480万~500万吨,能满足10—11月的国内消费需求。以2025/2026榨季印度食糖消费量2820万吨、产量3080万吨测算,期末食糖盈余将逾700万吨,可供出口糖源约为200万吨。截至8月初,印度食糖出口均价约为18.8美分/磅,若国际糖价高于此价格,则印度糖将对国际糖市形成有效补充,从而压制原糖价格上行空间。

值得注意的是,印度政府正加速推进生物燃料战略,在2025年年底实现E20乙醇掺混目标后,会进一步将掺混比例提升至“E30”,即计划在2030年实现燃料中乙醇掺混比例达到30%。截至8月初,印度糖蜜折糖价约为23美分/磅,直接制糖收益优势显著,但若国际糖价持续下行,糖厂转向乙醇生产的动力将不断增强,从而影响印度最终的产糖量。

泰国

2024/2025榨季,泰国食糖总产量为1005.06万吨,同比增加127.8万吨。随着产糖量恢复,泰国食糖出口量数据同步增长,1—6月,泰国累计出口食糖336.13万吨,同比增加86.41万吨,增幅达34.6%。

2025/2026榨季,泰国将迎来新高产糖季,强劲的甘蔗价格和有利的天气状况是主要推动因素。因甘蔗的种植比较收益高,预计2025/2026榨季泰国甘蔗种植面积达1050万莱(相当于168万公顷),同比增加8%;同时,在风调雨顺的天气助力下,市场预计食糖产量在1100万~1200万吨,增产100万~200万吨,出口量同步增长。

欧盟

全球糖业巨头法国Tereos公司近日表示,欧盟糖价持续下跌至500欧元/吨,同比下降40%,为2022年9月以来最低价。受此影响,农民甜菜种植的积极性下降,预计2025/2026榨季欧盟甜菜种植面积为135.17万公顷,同比下降16.03万公顷,降幅为10.6%;产糖量预计为1520万吨,同比减少144万吨。

中国

我国2024/2025榨季产糖1116.21万吨,较上榨季增加119.89万吨,增幅达12.03%。预计2025/2026榨季食糖增产周期仍将延续。主产区广西甘蔗种植面积预计增加3.5%,至1200万亩左右,为2015/2016榨季以来峰值水平。

受前期严重干旱天气的影响,广西蔗区的甘蔗出苗状况欠佳。然而,5月以来降雨充沛,甘蔗长势迅速恢复。截至8月上旬,部分主产区的甘蔗株高已接近上年同期水平。综合考量面积增幅以及后期天气变化等因素,初步评估广西在2025/2026榨季的产糖量为675万吨。

在其余甘蔗糖产区,如云南、广东、海南等地,预计下榨季产糖量同比持平或略有增长。由于玉米等争地作物的收购价格下降,内蒙古、新疆等地种植甜菜的积极性高涨。预计2025/2026榨季内蒙古地区的甜菜种植面积接近200万亩,产糖量增加10%,达到72万吨;新疆地区的甜菜糖产量维持在80万吨以上的历史高位水平。

综上所述,预计2025/2026榨季国产糖产量小幅增加至1148.5万吨,受天气因素影响,产量的变动范围在20万吨左右。

受进口糖数量增加、新榨季增产以及消费疲软等多种因素综合作用,近期国内糖价出现明显回调。截至8月中旬,广西制糖集团的报价为5900~5980元/吨;云南制糖集团的报价在5740~5790元/吨;加工糖厂的主流报价区间在6000~6500元/吨。制糖集团的报价整体较6月初下调超过200元/吨,其中加工糖厂为了迅速抢占市场份额,报价下调更为积极主动,行业竞争激烈。

糖价继续维持区间震荡

2025年上半年,国际糖市贸易流由偏紧走向略微宽松,原糖期货从3月合约的天量交割到7月合约的地量交割,显示市场观点在短期内快速转变。

下半年,随着巴西中南部地区的食糖生产进入高峰期,供给量迅速增加。与此同时,港口发运工作顺利推进,装船等待时长较去年大幅下降。倘若北半球的食糖主产国印度、泰国、中国等能够如期实现增产,那么供给端合计增长将超过700万吨,供给端压力将显著增大。

然而,全球食糖需求表现低迷,并未出现明显好转迹象。以中国为例,作为食糖净进口国,其采购需求在前期原糖价格下跌过程中已得到充分释放。此外,原糖与白糖的价差处于低位,尚不足以刺激转口炼糖厂进行采购。

三季度,国际食糖贸易流的糖源高度依赖巴西,巴西阶段性的产糖进度以及出口情况将决定短期贸易流的松紧程度。进入四季度,随着北半球主产国出口糖源数量逐步增加,贸易流将整体进入过剩格局。

出口成本方面,印度原糖出口平价维持在19美分/磅的水平,白糖出口平价约为500美元/吨;巴西、泰国的原糖出口成本分别为15~16美分/磅、17~18美分/磅。

此外,巴西、印度燃料乙醇政策持续推进,使得可供出口的糖源数量存在不确定性。若不存在出口利润,过剩的食糖可能会转而用于燃料乙醇生产,进而缓解供应过剩的压力,因此,需要持续关注能源市场的变化情况。

8月中下旬,国际糖市进入关键时间窗口,天气与能源市场的情况尤为关键。巴西中南部进入压榨高峰期,总产量预期将更加清晰;北半球主产国亦进入甘蔗生长拔节关键期,新榨季甘蔗产量情况初现端倪。市场已提前对新榨季的丰产预期进行定价,但成本支撑及潜在的利多影响(如天气、能源等)也不容忽视。短期,巴西中南部阶段性生产进度及出口节奏仍将是主导原糖走势的核心因素,国际原糖价格或维持16~18美分/磅区间震荡格局。(作者单位:广西泛糖科技公司)

来源:期货日报网