债券市场利好因素增多

7月底以来,债市情绪明显改善,相关合约价格走势构筑的双底结构成为反弹的基础。但由于前期持续承压的惯性思维短时间内难以扭转,市场利率的下行速度相对偏慢,在缺乏增量信息的情况下,10年期国债利率在下行至1.7%时受到明显阻力。上周债市仍按照之前的修复路径运行,市场情绪较为乐观,股、债、商品同涨的情况连续出现,这说明债市对来自风险资产的压力有所脱敏。

另外,从基金申赎数据来看,自7月31日起,债券基金连续7个交易日出现净申购,赎回压力基本缓解,但新增的不确定性同样使多头的操作相对谨慎。

笔者认为,当前投资者对债市的看法可以更积极一些,债市在纠结中迎来了增量利好。除流动性的持续支持以外,债券利息收入增值税政策对债市的影响也更利于多头,相关合约价格有望运行到更高的震荡平台。

一级市场发行结果好于预期。市场此前的犹豫表现主要是出于对恢复缴纳增值税定价的不确定性。8月1日收盘后,财政部、税务总局正式发布《关于国债等债券利息收入增值税政策的公告》(下称《公告》),宣布自2025年8月8日起,对新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税。

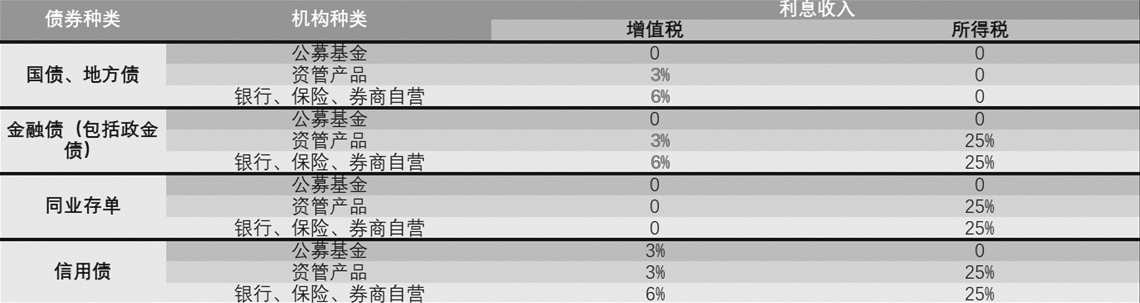

债券投资的收益主要来自利息收入和资本利得,分别有对应的增值税和所得税征收规则。具体看,可以分为四个部分:利息收入-增值税、利息收入-所得税、资本利得-增值税、资本利得-所得税。

图为各机构缴税依据

在《公告》发布之后,现券市场多空博弈加剧,表明投资者对《公告》的理解分化较为明显,市场利率小幅走高后快速回落,最后小幅回升、跌幅收窄,说明多头占据主导。

具体看,10年期活跃券250011利率从1.705%走升1BP后快速回落3BP,至1.685%,之后交易盘兑现浮盈推动利率回升至1.695%附近,整体较《公告》发布前下行1BP。30年期活跃券走势相同,较《公告》发布前下行约1.5BP。

具体影响方面,新券发行时势必会对新增的税收部分进行补偿,但实际的发行价格和理论测算值会出现一定偏差,有较大的不确定性。因此相比之下,更具有确定性和稳定性的老券理所当然会受到更多关注,从而带动目前存续的债券利率下行以及老券整体流动性提升。这也是《公告》发布后市场利率整体回落的主要原因。

由于增值税是价外税,因此实际税率会低于6%,即6%/(1+6%)=5.66%,同理,资管产品所缴纳的实际税率为2.91%。假如按10年期国债收益率1.7%、30年期国债收益率1.9%来测算,在不考虑其他市场因素的情况下,计价6%增值税后理论上对应收益率分别为1.796%和2.01%,新老债券利差在10BP左右。上周五下午湖北、河北有地方债发行,也是8月8日增值税恢复缴纳之后一级市场首次新发债券,市场较为关注。从结果来看,河北两只10年期一般债券发行利率为1.87%,全场20倍上下,与相似券的利差为5BP左右,明显低于笔者此前测算的10BP左右。

从承担主体来看,投资者与财政部共同承担了税收的影响。这说明当前市场需求较好,增值税的影响较市场此前预期更乐观一些,短期有助于市场情绪和预期的修正。

笔者认为,政策层面意在完善市场利率传导机制,推动国债市场平稳运行。在今年发布的一季度货币政策执行报告的专栏四中,央行指出“当前我国债券市场定价效率、机构债券投资交易和风险管理能力仍有待提升”。

当前我国大型银行持有全市场30%的债券,但其交易量仅占全市场交易量的5%,税收政策调整可能会影响其交易偏好,从而更好地引导市场合理定价。

当然,从更广泛的视角来看,对整个资本市场来说,税收的增加势必会降低这类资产相对其他大类资产的性价比。投资债券市场、理财产品以及债券基金等产品的资金往往具有更低的风险偏好,这限制了资金流向其他风险资产的规模,但对比属性相近的品种(比如红利概念权益资产),其吸引力会减弱。

前文提到,流动性对债市的支持是持续性的。

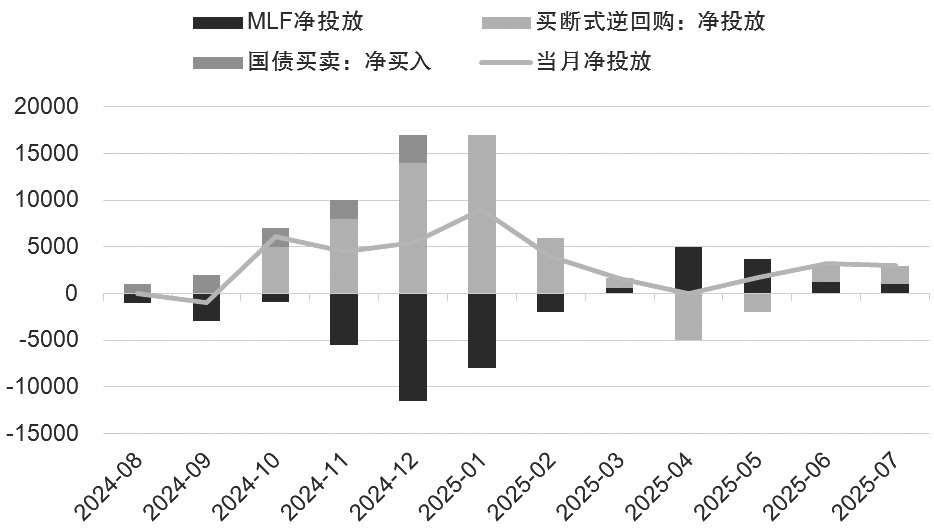

平稳跨月后,市场没有意料到流动性会进一步宽松(可能是央行出于呵护一级市场的目的)。上周央行公开市场操作超出市场预期。8月7日央行发布公告称,为保持银行体系流动性充裕,2025年8月8日,央行将以固定数量、利率招标、多重价位中标方式开展7000亿元买断式逆回购操作,期限为3个月(91天),同期限净投放3000亿元。尽管仍有5000亿元6个月期买断式回购即将到期,但根据以往的操作习惯,后续大概率有同样期限、更大规模的买断式逆回购进行对冲,流动性预期大幅改善。此外,有消息称上周五买断式逆回购利率下调5BP,尽管不能与降息相提并论,但在改善市场情绪以及降低资金成本方面仍有较大影响。

图为央行公开市场投放情况(单位:亿元)

资金市场方面,上周隔夜利率再下台阶,后半周银行间匿名隔夜利率下行至1.25%,为今年以来首次跌破1.3%,有望带动市场利率进一步回落。(作者单位:南华期货)

来源:期货日报网