甲醇 2400元/吨一线徘徊

今年前五个月,因产量增长及成本下降,甲醇期货价格持续下跌。进入年中后,受利好因素提振,行情有所逆转。随着需求旺季临近,甲醇价格能否再度走强?

笔者认为,8月下旬供应增长或不及预期,叠加需求回升,甲醇整体易涨难跌。不过,若产量及进口量如期实现显著增长,甲醇价格上涨空间将受限。参考历史行情,更可能出现“检修增多导致产量增长有限”或“天气因素导致到港推迟”等供应不及预期的情况。在此情形下,供需仍将维持平衡,甲醇价格有望进一步上涨。

具体操作上,建议8月上旬卖出2509合约行权价为2400元/吨的跨式组合。8月下旬至 9月上旬,若供应显著增长,可卖出虚值1至3档的看涨期权;若供应增长有限且需求回升,则做多甲醇2601合约。

进口量或显著增加

6月中旬,以色列袭击伊朗事件并未对当地甲醇生产装置造成严重影响。同月月底停火协议达成后,此前停车的装置随即重启,7月上旬多数装置已恢复正常运行。此外,伊朗以外的甲醇装置在二季度刚结束集中检修,当前普遍维持较高负荷。因此,7月下旬以来,海外甲醇开工率始终处于历年同期高位。

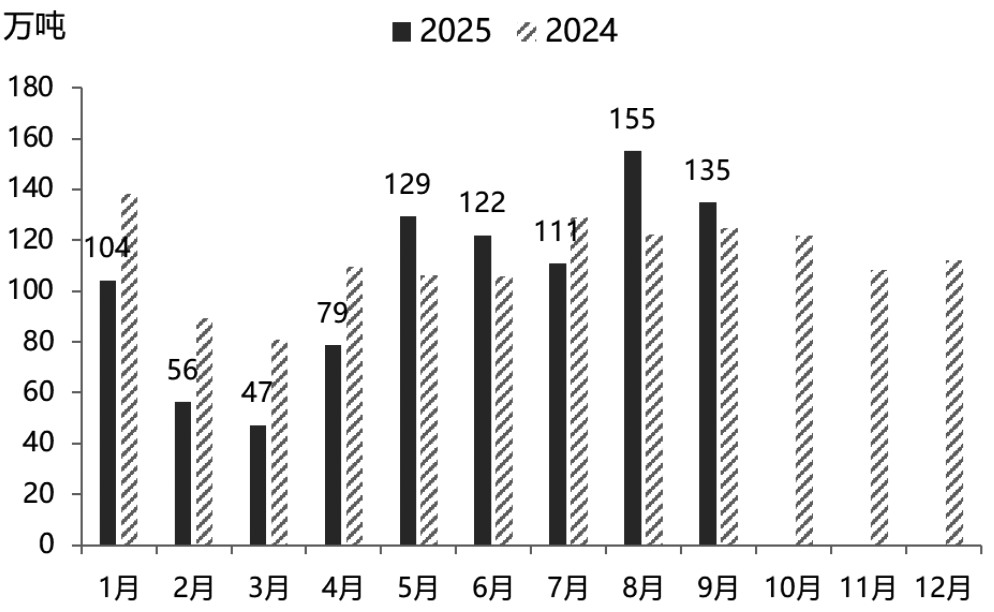

图为甲醇进口量情况

据隆众石化统计,7月我国甲醇进口量预计为110.69万吨,表面上较6月减少11万吨,实际上有约20万吨货物因到港推迟,8月甲醇进口量预计超过150万吨,将创历史新高。同时,受海外装置高负荷运行影响,9月进口量预计维持高位。

4月底至今,港口库存持续累积。随着华东外采装置开工率下降及甲醇到港量增加,港口库存累积趋势仍将延续。若库存突破100万吨,则会对现货价格形成较大冲击。

7月煤化工装置集中检修,导致甲醇生产企业开工率下降5.3个百分点,全月产量减少2.8%,至841万吨。8月初,更多装置停车,开工率进一步降至80%。按照计划,检修装置最快于8月下旬集中重启,因此8月产量大概率不会显著增长,甚至可能进一步减少。此外,6—7月生产企业库存持续下降,目前已处于极低水平,这为内地现货价格提供极强支撑。

需求有望平稳回升

今年前七个月,甲醇制烯烃生产企业的甲醇采购量同比增长5.5%,结合开工率数据来看,烯烃对甲醇的消费保持良好增长势头。8月内地烯烃装置集中检修也将结束,届时其对甲醇的消费预计只增不减。

得益于阶段性生产利润改善及新产能加速投放,今年传统下游对甲醇的消费实现平稳增长。这一结论可从以下数据中得到印证:例如,前七个月样本传统下游的甲醇采购量同比增加4.2%,冰醋酸和MTBE产量分别增长7.7%和21%。传统下游的淡季即将于8月结束,届时对甲醇的需求也将回升。

煤制甲醇生产利润已达2022年以来最高水平,而下游利润则处于2023年以来的最低位,这成为限制甲醇价格上涨的核心因素。尽管6月中东冲突和7月“反内卷”政策提供了阶段性利好,但甲醇价格上涨幅度远低于历史类似行情。原因在于下游生产利润微薄,对甲醇涨价的承受能力有限。

近日,甲醇期货2509合约价格跌至2400元/吨,完全抹去了7月下旬“反内卷”政策带来的涨幅。从技术指标来看,2400元/吨既是近期价格中枢,也是年内价格中枢。7月下旬的上涨行情中,期权平值隐含波动率一度冲高至过去五年的90%分位。8月初,隐含波动率虽已回落,但历史波动率仍处于中等偏高水平。短期内,甲醇2509合约价格预计围绕2400元/吨上下震荡,波动率不会大幅上升,卖出跨式或卖出看跌期权是较为合适的策略。

来源:期货日报网