OPEC+增产叠加关税冲击 油价下行压力陡增

经过7月短暂的小幅反弹之后,国际原油价格在8月再次回落,其中NYMEX WTI原油价格在8月5日跌至65美元/桶,较7月创下的高点下跌幅度达到7.3%;而ICE Brent原油价格的跌幅也超过6.8%。此前,原油价格反弹主要源于三个因素:地缘风险溢价、美国夏季出游旺季和美国原油产量回落。然而,随着OPEC+全面撤回自愿减产额度、美国高额关税对各国经济及原油消费造成冲击、美国夏季出游旺季结束,全球原油过剩压力将卷土重来,原油远期价格面临明显的下行压力。

原油增产趋势很难逆转

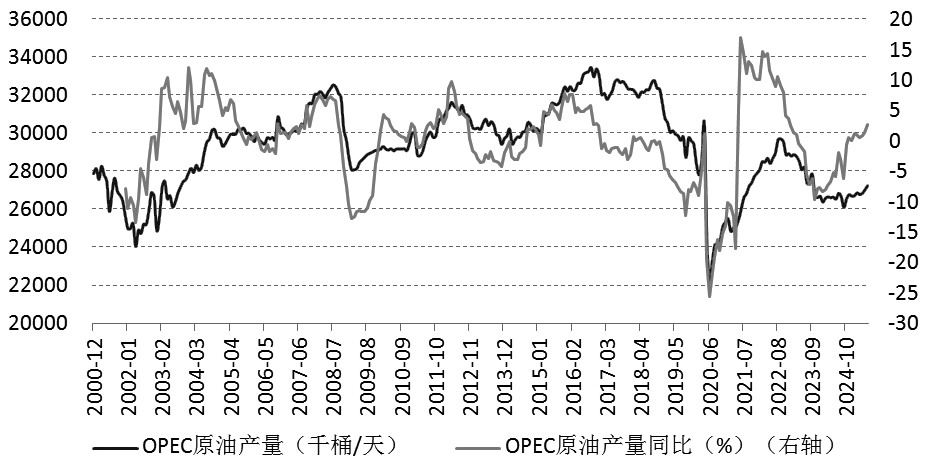

8月3日,OPEC+在举行的视频会议上正式批准增产54.8万桶/日,提前一年完成了对2023年大规模减产的完全撤销。此次增产将完全恢复8个成员国在2023年达成的220万桶/日的减产额度,其中还包括阿联酋正在分阶段实施的额外配额。

OPEC+之所以撤回减产,原因在于其在原油市场的战略由价格保卫切换至市场份额争夺。2023—2024年,OPEC+实施自愿性减产,尽管在一定程度上支撑了原油价格,但是能源收入对财政的提振效果并不显著,这是因为美国、非洲等国家和地区的原油产量和出口大增,抢占了OPEC+的市场份额。

在7月底OPEC+发布的会议声明中,将健康的经济和低库存作为其做出相关决定的缘由。OPEC+保留了大量的闲置产能,当下市场正密切关注该组织是否会利用这些产能。目前,OPEC+仍有另一项166万桶/日的减产计划,而关于这部分产能的未来,OPEC+并未给出更多确定性。如果沙特真正致力于追求市场份额,它可能会不顾价格预测,继续推进重启剩余的166万桶/日产能。油轮追踪数据此前已显示沙特原油出口在大幅增长,市场推测该国和其他海湾国家在以伊冲突期间,试图将供应重新配置到该地区以外。

OPEC发布的7月月报数据显示,6月,OPEC+合计产量达3469万桶/日,较5月增长45.1万桶/日,略低于协议产量目标3481万桶/日。其中,8个自愿减产国产量环比增加39.4万桶/日,增幅略低于计划增产的41.1万桶/日,但环比增速加快。

美国原油产量及出口出现阶段性下降,但OPEC+增产对冲了美国产量下降带来的供给收缩的效应。7月,美国原油产量自6月的高点回落,原因是出口有所下降。EIA发布的数据显示,截至7月25日,美国原油产量回落至1331.4万桶/日,基本持平于去年同期,3月曾冲高至1358万桶/日。 贝克休斯发布的数据显示,美国石油钻机数量持续减少,8月1日降至410台,低于去年同期的482台,年内最高达到488台。尽管美国页岩油钻井单产增加对冲了钻机数量下降的影响,但随着钻机数量减少幅度的增大,这种对冲效果逐渐减弱。

IEA发布的报告显示,随着OPEC+上调8月的产量目标,预计今年全球平均原油供应将增加210万桶/日,至1.051亿桶/日;2026年可能再增加130万桶/日。非OPEC+今明两年原油产量将分别增产140万桶/日和94万桶/日。

原油需求前景并不乐观

首先,关税会对全球经济前景造成冲击,最终会导致全球原油需求增长放缓。7月31日,特朗普签署了一项行政命令,对来自数十个经济体的进口商品征收10%~41%的关税,这些经济体未能在8月1日的最后期限前达成贸易协议,其中包括加拿大、印度等。国际货币基金组织(IMF)更新世界经济展望称,受特朗普试图重塑国际贸易规则带来的扰动影响,全球经济增速将从2024年的3.3%放缓至2025年的3%,这将对能源需求造成冲击。

IEA近日发布的7月报告预测,2025年,全球平均原油需求增长仅为70万桶/日,或创下2009年以来的最低增幅。全球原油需求增量在今年一季度曾达到平均110万桶/日,但二季度显著放缓至平均55万桶/日,新兴市场的原油消费表现尤为疲软。报告同时预估,2026年,全球原油需求增长幅度为72万桶/日,总需求量有望达到1.044亿桶/日。

其次,美国夏季出游旺季带动汽油消费的增长,但是炼厂开工率保持高位和出口下滑使得美国原油去库存效果并不明显。数据显示,6月,全球炼油厂原油加工量环比增长170万桶/日。IEA预计7—8月,受北半球夏季原油消费需求增加的季节性因素影响,全球原油加工量将再增加200万桶/日,达到8540万桶/日的峰值。

最后,从库存的角度来看,根据IEA的分析,全球原油库存预计在四季度以200万桶/日的速度大幅积累,2026年一季度的积累速度将达到300万桶/日。油价持续承压反映了市场对供应过剩的担忧超过了地缘政治风险的影响。IEA的石油周度报告显示,7月25日当周,美国原油库存超预期增加769.7万桶,汽油库存下降272.4万桶,馏分油库存增加363.5万桶。在近几个月统计的库存增量中,非OECD国家增加了约1亿桶,其中仅中国就占据4800万桶。此外,所谓的海上浮仓石油量也出现增加态势,增加了1.06亿桶。

图为OPEC原油产量走势

综上所述,原油市场的利好源自地缘风险的溢价,未来一段时间需要关注美国对俄罗斯石油实施二级关税制裁这一情况,这可能会使俄罗斯每天275万桶的海运石油出口面临风险,但带来的是中短期扰动,目前印度并没有放弃进口俄罗斯原油。随着OPEC+大规模增产,预计全球原油市场将重新呈现市场份额争夺战格局,原油过剩压力将在四季度及之后显现。未来,炼化企业可以运用原油期货(产品代码CL)和上期能源交易中心原油期货及期权对冲原油价格下跌的风险。(作者单位:广州金控期货)

来源:期货日报网