国内铜社会库存相对偏低

7月下旬以来,沪铜主力合约价格自创80140元/吨的阶段性高点后,运行重心缓慢下移,目前在78500元/吨附近徘徊。后期在国内铜产量偏高及消费淡季施压的背景下,预计铜价将以弱势震荡为主。

受智利矿石品位下降等因素影响,智利6月铜产量同比减少6%,至424390吨。智利国家矿业协会预计,2025年铜产量将达到540万至560万吨,计划2025年投资额为47.27亿美元。

秘鲁铜矿产量位于智利和刚果(金)之后,秘鲁矿业部数据显示,今年5月秘鲁铜产量为22.08万吨,同比下滑4.6%。因秘鲁矿企面临资源质量下降及新项目开发瓶颈问题,秘鲁矿业部长预计2025年铜产量仅小幅增长至280万吨。

ICSG数据显示,2025年5月全球矿山产量同比上升6.12%,至200.57万吨。国际铜研究小组预计,2025年全球铜矿产量增幅为3.5%,增长主要得益于刚果(金)和蒙古国产能的提升,以及俄罗斯Malmyzhskoye矿的启动。同时,一些扩建项目和中小型矿山的启动也将推动产量增长。

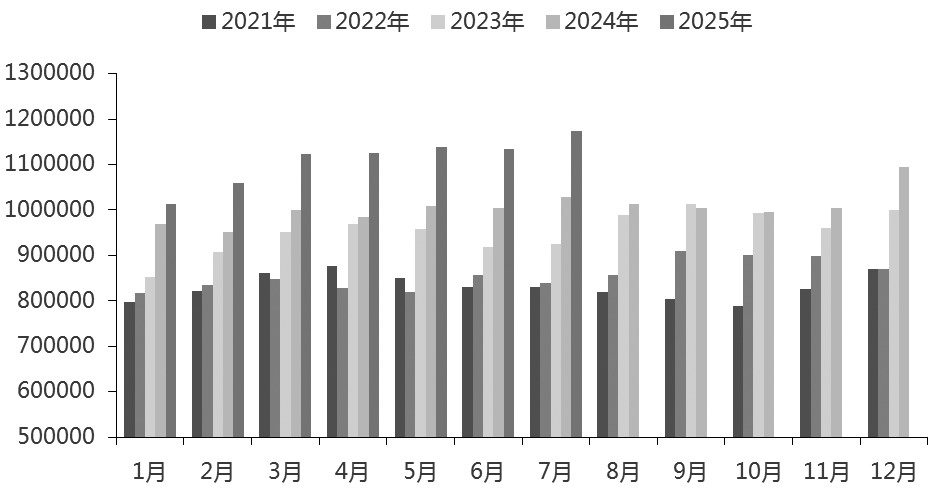

从国内电解铜的生产情况来看,相关数据显示,7月国内电解铜产量为117.43万吨,环比增长3.94万吨,增幅为3.47%,同比增长14.21%。7月电解铜行业的样本开工率为88.19%,环比提升2.43个百分点。预计8月全国电解铜产量仅小幅回落。虽然铜精矿和冷料供应紧张使得8月减产的冶炼厂数量较7月增加,但检修结束和华东新投产的冶炼厂爬产为电解铜产量提供一定支撑。预计8月国内电解铜产量为116.83万吨,环比降幅为0.51%,同比增幅为15.27%。8月电解铜行业的样本开工率为87.81%,环比下降0.38个百分点。

图为中国电解铜产量(单位:吨)

进出口方面,海关总署数显示,中国6月精炼铜进口量为30.05万吨,环比增长18.74%,同比增长5.11%。在非洲部分冶炼厂的发运受阻问题得到解决及海外多地冶炼厂减产问题严峻的背景下,非洲、俄罗斯等“非注册电解铜”已成为我国电解铜进口的主要来源。预计7月电解铜进口量继续减少。首先,南美、非洲地区电解铜继续流向美国,智利多家冶炼厂仍未恢复产量。其次,特朗普政府于8月1日对铜加征50%关税,7月可能成为“搬铜赴美”的最后时间窗口。最后,印尼部分新增产量弥补了印度电解铜长单的缺口。

结合全球铜显性库存来看,截至2025年8月1日,LME、COMEX、SHFE合计库存44.99万吨,较6月底增加8.72万吨,较去年同期减少10.61万吨。前期在美国可能对铜进口征收关税的预期驱动下,大量精炼铜从全球各地运往美国,这导致COMEX铜库存快速攀升的同时,全球非美地区库存骤减,引发了阶段性供应紧张的局面。随着关税政策落地,美国进口铜速度开始放缓,全球非美地区库存逐步恢复。近期原计划运往美国的铜开始转向LME仓库,这推动LME铜库存迎来新一轮累积。

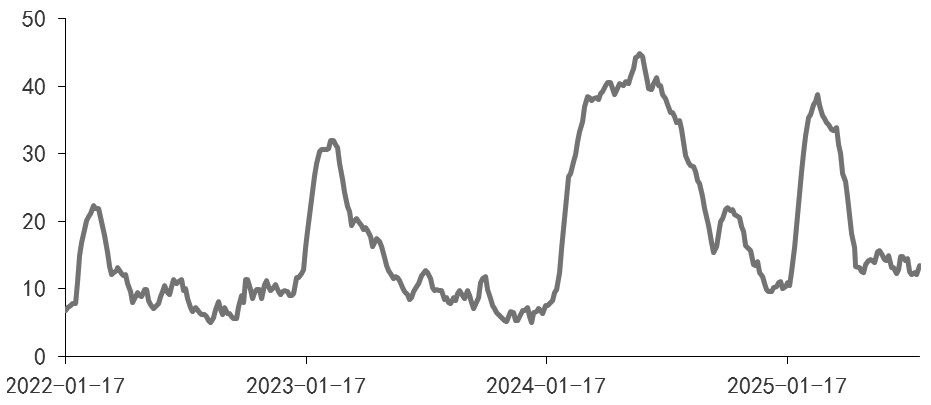

国内方面,自5月中旬以来,电解铜社会库存处于低位震荡格局中。数据显示,截至8月4日,国内电解铜社会库存为13.43万吨,较前一周增长0.93万吨,较去年同期下降21.49万吨。

图为国内电解铜社会库存(单位:万吨)

我国的电网建设目前已经组网完毕,这意味着电网投资已从高速增长转入高质量发展阶段。2025年1—6月我国电网基本建设投资完成额为2911亿元,同比增长14.6%。1—6月全国主要发电企业电源工程完成投资3635亿元,同比增长5.9%。国家电网计划在2025年进一步加大投资力度,全年电网投资有望首次超过6500亿元,同比增长8%。

数据显示,上周国内铜线缆企业开工率为67.34%,环比下降3.49%,同比下降24.16个百分点,低于预期2.96个百分点。目前下游各行业订单表现平淡,大型电网投资项目的建设进程略有放缓。原料采购以刚需为主,心态较为谨慎。随着上周四铜价走低,市场有部分零散小单,排产计划安排至本周。

宏观面上,国内经济平稳运行、稳中有进,下半年国内经济将以稳增长为目标,财政政策、货币政策存在扩大支持的空间。美国7月非农数据低于预期,美联储9月降息概率大幅提高。虽然关税冲突逐步退潮,但中美贸易局势后期仍存在不确定性。

供给端,二季度全球主要铜矿企业的产量呈现环比增长趋势,与前期相比,铜精矿供应紧张的局面得到一定缓解。目前铜精矿加工费仍处于负值,虽然副产品收益能弥补部分亏损,但冶炼厂盈利状况仍不乐观。因国内尚未出现冶炼厂因缺矿而大幅减产的现象,预计8月电解铜产量仅小幅回落。需求端,国网投资相对稳健,但光伏抢装后增速下降对铜消费有一定拖累作用。汽车行业表现稳中向好,新能源汽车渗透率继续提升。得益于铜消费的韧性,国内铜社会库存的累积现象并不明显,整体库存仍相对偏低。总体而言,预计沪铜近期以弱势震荡行情为主,主力合约上方压力位79160元/吨,下方支撑位77300元/吨。(作者单位:中国国际期货)

来源:期货日报网