估值对股指仍有支撑

根据最新修订的业绩预告披露规定,沪深主板上市公司需按规定披露半年度业绩预告,其他板块上市公司则可自主决定是否披露。沪深主板上市公司若出现以下四种特定情形之一,必须在7月15日前完成半年度业绩预告的披露工作:一是盈利但净利润同比变动超过50%(增长或下降);二是扭亏为盈;三是净利润为负值;四是扣非后净利润为负值且主营业务收入低于1亿元。

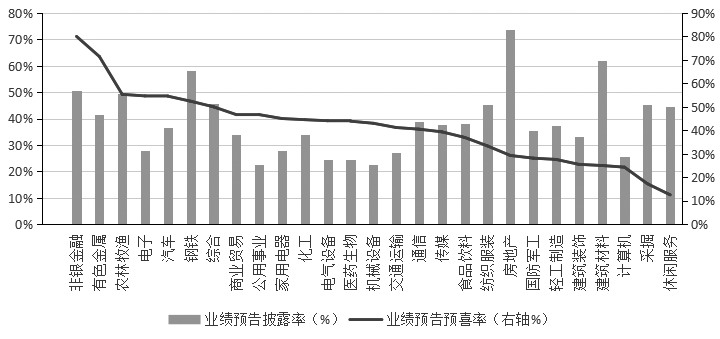

截至7月21日,约有1547家A股上市公司披露了2025年中报业绩预告,占比约28.6%。从业绩预告类型看,预喜(业绩预增、略增、续盈、扭亏的上市公司)率为43.7%,略低于去年同期的47.7%,但大幅高于去年年底的33.5%,显示2025年A股上市公司业绩呈现环比显著改善、同比小幅回落的态势。

从行业细分看,非银金融、有色金属、农林牧渔、电子等板块2025年上半年业绩预期较好。其中,非银金融板块业绩预告披露率为50.6%,业绩预喜率达80%,表现好于其他板块,已披露业绩预告的上市公司2025年中报净利润增速平均值为134%,净利润增速中位数为81.62%;有色金属板块业绩预告披露率为41.5%,业绩预喜率为71.4%,仅次于非银金融板块,已披露业绩预告的上市公司2025年中报净利润增速平均值为41%,净利润增速中位数为67.8%。

图为各板块上市公司中报业绩披露情况和业绩预喜率?

此外,地产、建筑装饰、建筑材料等地产产业链相关板块上市公司业绩预喜率较低,其中地产板块2025年中报业绩披露率达73.9%,业绩预喜率仅为29.3%,行业净利润增速预期的平均值为-397.6%,中位数为-25.0%;建筑装饰和建筑材料板块业绩预喜率分别为25.5%和25%,行业净利润增速预期的平均值分别为28.0%和-147.1%,中位数分别为-70.0%和41.9%。

分品种看,上证50指数由于金融板块占比较高,业绩预喜率高达81.8%,优于其他期指品种。总体看,代表大盘风格的上证50和沪深300指数成分股的绩优属性进一步强化,而代表成长风格的中证500和中证1000指数成分股业绩优势较小。

总之,上市公司中报显示行业分化明显,非银金融和有色金属领跑,业绩预期强劲,地产产业链表现一般,净利润增速均值大幅下滑,建筑装饰和建材板块预喜率仅约25%。

结合前文分析,我们可以对今年以来A股主要宽基指数上涨的驱动因素进行拆解,从估值扩张(市场情绪、资金面)和盈利改善(基本面修复、行业结构)两大维度看,期指的行情更多由估值扩张驱动,盈利的驱动力相对较弱。

以沪深300指数为例,估值驱动方面,2025年4月,中央汇金大举增持沪深300ETF,买入金额超1270亿元(华泰柏瑞、华夏等4只ETF),提振了市场信心,阻断了关税摩擦引发的下跌。同时,十年期无风险利率在1.65%附近运行,沪深300股权风险溢价较历史均值偏高,资金对权益资产的配置意愿明显提升,沪深300指数估值从11倍修复至13.5倍,接近5年均值。

盈利的改善对沪深300指数走势的贡献小于估值驱动。一季度随着国内稳增长政策的超前发力,沪深300指数成分股一季报业绩显著改善,净利润同比增长3.32%。但二季度以来,随着地产投资的进一步下行,以及补贴政策对消费提振效应的边际减弱,盈利层面对股指走势的驱动有所减弱。

中证1000指数受估值驱动的效应更为明显。今年以来,中证1000指数成分股盈利分化明显,部分细分板块,如算力、AI受益于国产替代趋势表现较好,但指数总盈利增速呈负增态势。

表为今年以来股指走势驱动因素拆解??

展望未来,从估值驱动因素的可持续性来看,虽然当前期指的市盈率已回归至历史中位数水平,但结合无风险利率分析,期指风险溢价率仍处于历史偏高水平,如沪深300指数当前的风险溢价率为5.8%,处于历史74.25%分位。同时,在中央汇金护盘的情况下,市场流动性仍存在托底效应。因此,估值驱动因素对股指走势将形成进一步支撑,盈利层面的改善情况需关注7月底重磅会议对增量政策的部署以及增量政策对经济基本面的提振效果。(作者单位:国贸期货)

来源:期货日报网