甲醇 下半年价格中枢将上移

供需面支撑

下半年,预计国内甲醇行业供需格局将逐步收紧。一方面,新增产能释放有限,贸易新增体量较少;另一方面,烯烃、冰醋酸、MTBE及甲醛等下游新增项目需求待释放。在以上因素共同作用下,甲醇价格中枢有望逐步上移。

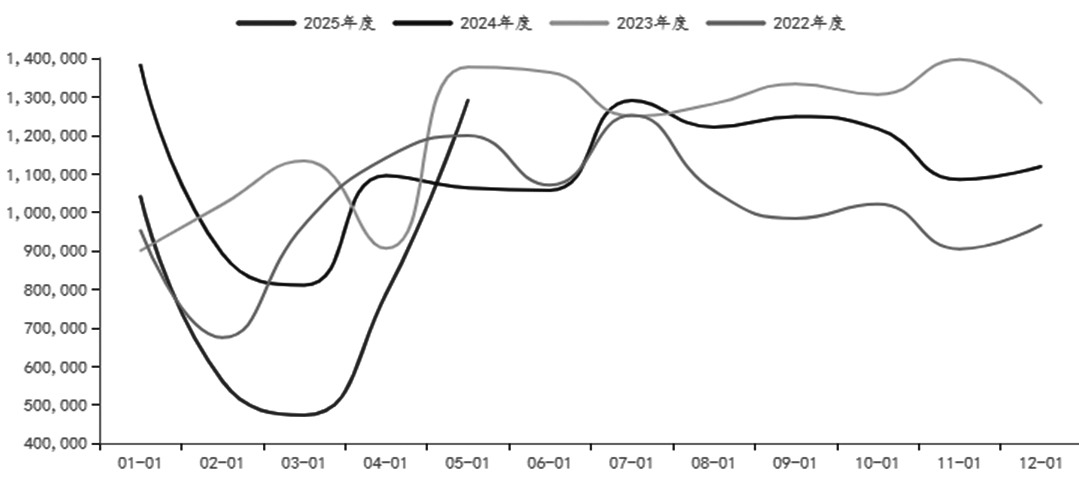

回顾上半年,甲醇期货先震荡下跌后震荡回升,价格中枢总体下移。第一阶段(1月初至春节前),期价震荡下跌;第二阶段(春节后至3月底),期价横盘区间震荡;第三阶段(4月初至5月底),期价持续下跌;第四阶段(6月),期价先持续上扬后震荡回落。

[A][新增产能流通压力不大]

截至6月30日,国内甲醇行业有效总产能达10720.5万吨,今年上半年行业产能增长率提升2.69个百分点,至4.22%。

今年上半年国内甲醇新增项目涉及总产能680万吨。其中,内蒙古宝丰二期、三期两套合计560万吨CTO一体化新项目对年内产能增速驱动较大。此外,新疆中泰新材料年产100万吨荒煤气制甲醇项目于5月中旬逐步顺利投产,该项目产能释放后或对疆内市场形成阶段性冲击。

整体上,上半年国内甲醇新增产能总量虽大,但在行业“大型化、链条化”发展大趋势下,甲醇贸易新增体量相对有限,且这一特点在未来两三年间仍将延续。此外,近两年甲醇行业绿色低碳化发展稳步推进,二氧化碳制甲醇、生物质制甲醇等在建或者规划项目数量众多,但产能相对偏小、成本偏高的弊端,使该类新增供应短期内批量释放仍有一定难度。

下半年预计仍有235万吨新增产能。其中,宁夏冠能40万吨新产能和新疆中和合众120万吨新产能将均在12月投产,对今年产能影响有限,且均有下游配套项目,不会增加新的贸易流通量。

[B][ 不同工艺制甲醇利润表现各异]

截至6月底,鄂尔多斯Q5500动力煤价格在425元/吨左右,较年初下跌24.23%;山西晋城无烟洗小块汇总价格为900元/吨,较年初下跌18.18%。上半年煤炭价格大幅回落,主要是因为国内煤炭供应维持高位、港口库存持续累积。二季度后期虽受电煤补库及季节性旺季预期支撑,价格止跌企稳,但整体仍呈弱势。

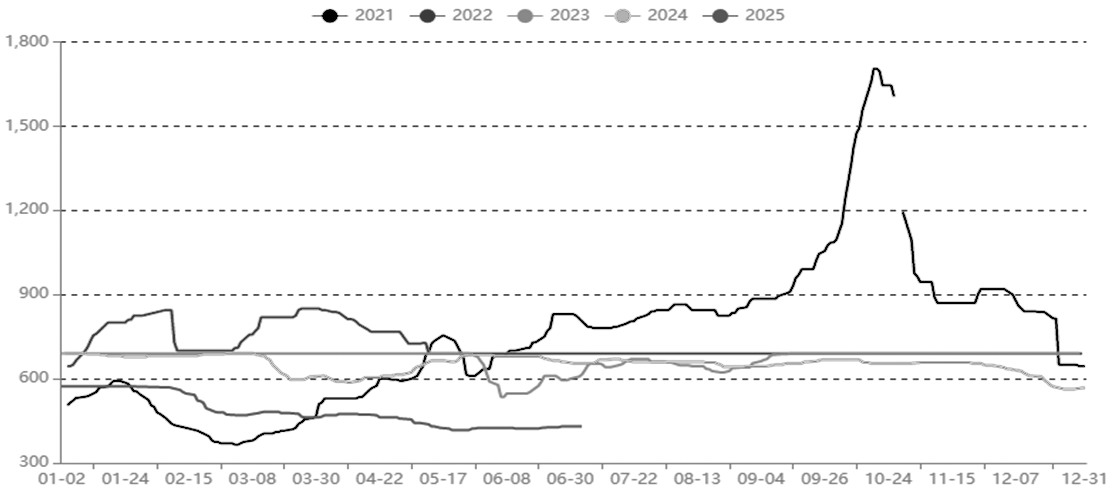

图为鄂尔多斯动力煤(Q5500)日度市场价走势(单位:元/吨)

原料煤炭市场延续弱势,推动甲醇理论成本持续下降。6月底,内蒙古煤制甲醇理论成本约1840元/吨,山西煤制甲醇理论成本约1940元/吨。今年以来,内地煤制甲醇装置理论生产利润处于历史高位。内蒙古煤制甲醇装置自2月底实现盈利后,利润最高达300元/吨,截至6月底利润约122元/吨。山西煤制甲醇自2月初盈利后,利润最高达373元/吨,截至6月底利润约189元/吨。

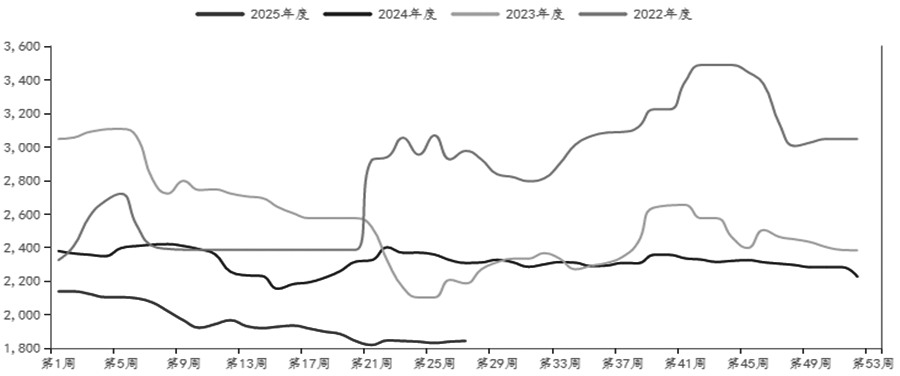

图为内蒙古煤制甲醇生产成本(单位:元/吨)

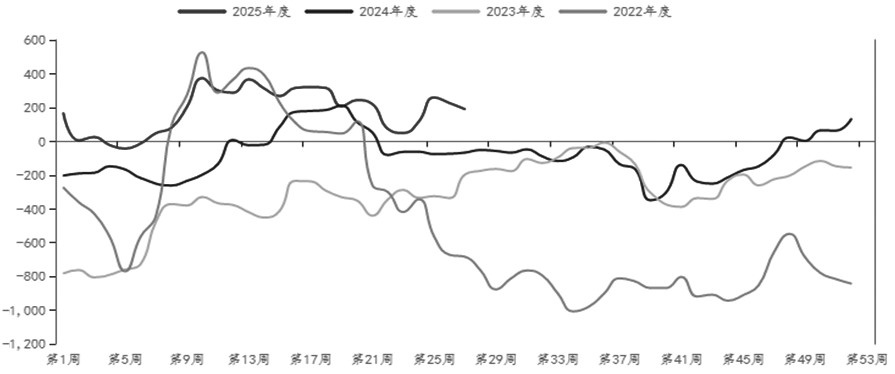

图为山西煤制甲醇生产利润(单位:元/吨)

2025年上半年天然气生产成本总体稳定。6月上旬,西南天然气价格从2.27元/立方米回调至2.25元/立方米,原料成本下降使天然气制甲醇企业生产压力略有缓解。

展望下半年,煤炭市场或呈偏弱震荡格局。尽管“金九银十”“迎峰度冬”等传统消费旺季将至,但在供应处于高位背景下,旺季特征或不明显。预计天然气价格整体平稳运行。从成本端来看,煤制甲醇生产成本或继续下降,但降幅较上半年有所缩窄;天然气制甲醇生产成本则将维持高位。利润方面,煤制甲醇仍维持较好盈利局面,天然气制甲醇则继续面临亏损。

[C][冬季天然气装置检修可期]

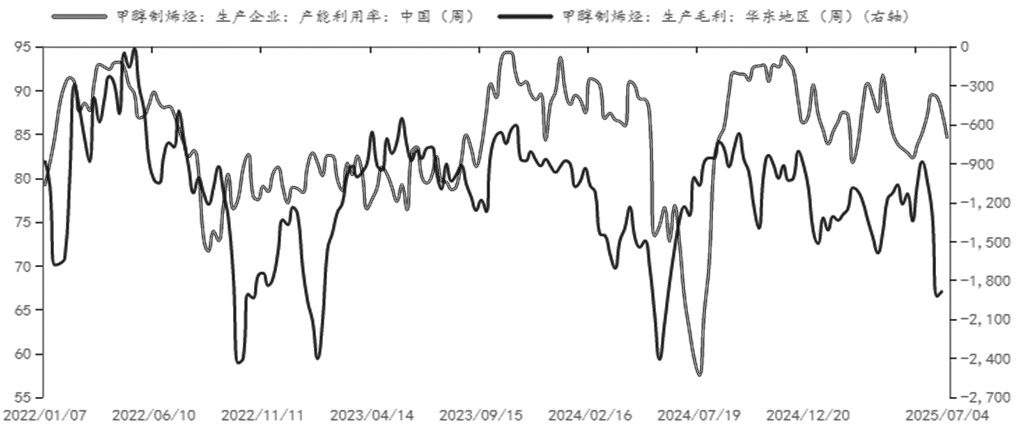

2025年上半年,国内甲醇行业产能利用率均值为88.21%,同比提升5.71个百分点。产量方面,1—6月国内甲醇总产量预估5036万吨,同比增加569万吨,增长12.74个百分点。上半年国产煤供应增量较大,主要原因是基本面偏弱导致煤炭价格长期处于低位,叠加煤制甲醇利润可观,企业开工积极性较高。

下半年,煤制甲醇生产利润仍维持偏高水平,企业开工意愿较强,但需重点关注秋季检修情况。

2025年 2—4月春季检修涉及产能1703万吨/年,远低于往年同期检修力度。其中,2月实际检修涉及产能852万吨/年,高于往年同期水平,助力2月下旬甲醇价格走高。但严格来看,2月执行春检计划的产能仅381万吨/年,其余501万吨/年多为故障性短期检修。3月、4月春检涉及产能分别为 460万吨/年、361万吨/年,均远低于往年水平。

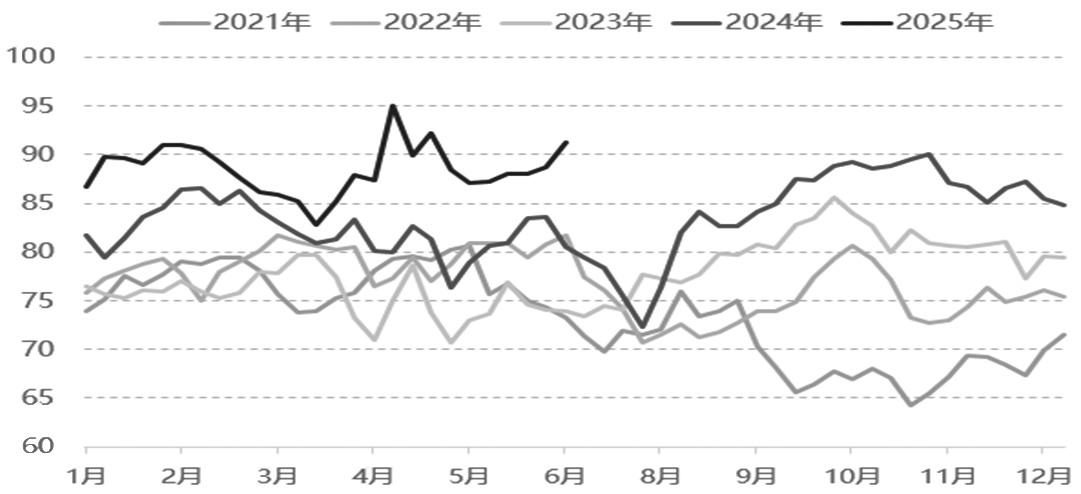

图为甲醇周度开工率(单位:%)

甲醇秋季检修一般集中在8—10月,与春季检修形成互补。设备经历夏季高温运行后,需检测腐蚀情况、更换催化剂。春检规模缩减可能导致检修需求后移至秋季。由于装置未能及时维护,可能因老化触发计划外停车,企业或被迫在秋季扩大检修规模。2024年已出现过因春检推迟导致秋检规模扩大的先例,这一趋势在2025年下半年极有可能延续。在新增产能有限、实际可流通量不足的背景下,甲醇秋检供应收缩效应将更为显著。

冬季是天然气需求旺季,居民取暖需求大增会导致天然气用量显著上升。我国西南地区甲醇装置多以天然气为原料,冬季西南地区常出现限气现象,工业限产保民生成为常态,国内天然气制甲醇装置会因原料供应紧张而降低负荷。历史数据显示,每年12月中旬起,西南地区天然气制甲醇装置通常陆续停车,开工率下滑明显。同时,天然气制甲醇亏损会促使企业更倾向于增加冬季检修。因此,天然气制甲醇开工率四季度或出现大幅下降,且较往年维持偏低水平。

[D][伊朗进口量存在较大变数]

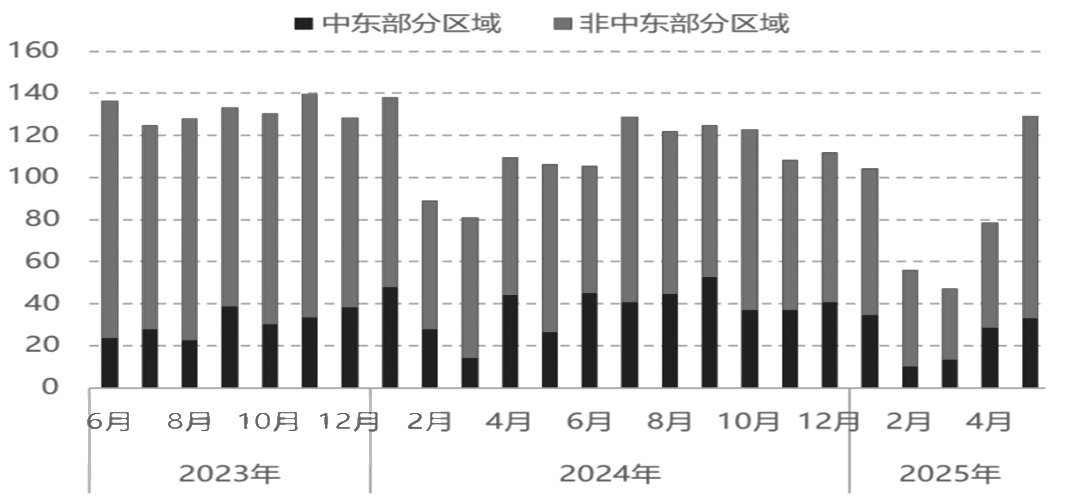

3月底起伊朗装置逐渐重启,对应国内1—4月进口量偏低,5月进口增量明显。海关数据显示,2025年1—5月,国内甲醇累计进口415.71万吨,同比下跌20.75%;其中5月进口129.23万吨,环比上涨64.06%,同比上涨21.50%。6月进口量预估 121.89万吨,受运力影响,中东货源抵港量有所减少。

图为甲醇月度进口量(单位:吨)

海外新增产能方面,马来西亚一套175万吨/年装置于2024年12月投产,伊朗Veniran 165万吨/年装置于今年3月投产。下半年伊朗Dena 165万吨/年装置或投产,但受资金、技术等问题影响,该装置投产存在较大不确定性。

6月中旬,以伊地缘冲突爆发,伊朗甲醇装置几近全面停产。6月下旬,以伊冲突局势降级后,部分装置重启,产能逐步恢复。但以伊冲突期间,伊朗甲醇产量大减,预计7月甲醇进口量大概率下滑。下半年,以伊冲突仍存较大不确定性,伊朗甲醇产能将继续受到影响,进而减少国内进口量。

天然气在伊朗能源结构中占比举足轻重,近年来占国内一次能源消费总量的70%,在发电领域占比达85%。天然气消费有着明显的季节性特点,即每年11月至次年3月为取暖旺季,其中12月至次年2月为用能峰值。与我国类似,此时需限制工业用气以保障民用取暖。受外部制裁、内部管理不当等因素影响,2017年以来伊朗天然气供需缺口逐年扩大,供不应求状况加剧。2024年 11月,伊朗爆发全国性大规模停电,17座发电厂几乎停摆,用电缺口达3.5亿立方米/日,甲醇工厂也提前1个月左右进入限气停产状态。在天然气供需缺口短期难以弥补、伊朗油气资源遭受打击背景下,2025年冬季取暖旺季期间,伊朗甲醇企业停车规模和周期预计将再度扩大。

图为2023—2025年甲醇月度进口量(单位:万吨)

[E][下游新增项目需求待释放]

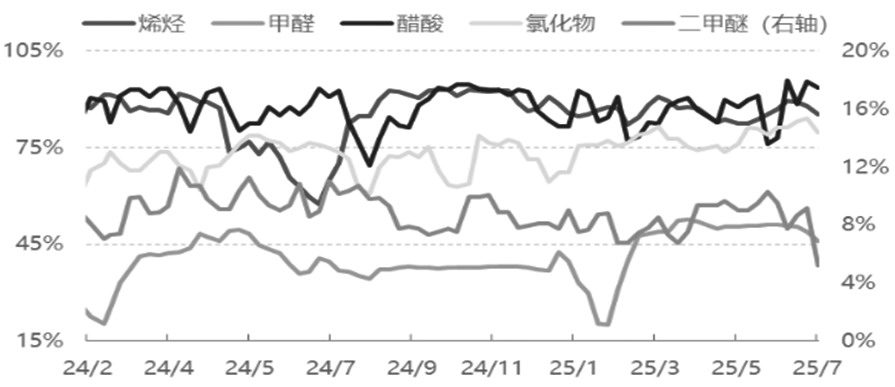

上半年,甲醇传统下游各板块基本面呈分化格局,部分领域压力逐步增加。甲醛、二甲醚等行业受需求弱势影响,整体开工率维持低位,对甲醇采购积极性下滑。醋酸、MTBE等板块则维持韧性,其中醋酸下游细分领域仍有出口支撑;MTBE自身出口量上半年保持高位,进而带动甲醇原料采购量持续增加。

图为甲醇下游烯烃周度产能利用率和生产毛利情况(单位:%、元/吨)

近年来,在烯烃行业产能批量释放、工艺多样化发展背景下,MTO经济性偏弱在一定程度上牵制了新增产能释放节奏。2025年无新增外采甲醇的 MTO装置投产,年底虽有广西华谊、联泓新科两套外采甲醇的MTO装置投产,但实际需求增量释放要到下一年。

2025年传统下游新增投产主要集中于甲醛、醋酸和MTBE。甲醛下半年计划新增140万吨产能,可带来63万吨甲醇需求。MTBE下半年将新增125万吨产能,可带来45万吨甲醇需求。冰醋酸下半年集中新增180万吨产能,可带来88万吨甲醇需求。BDO下半年仍将新增105万吨产能,可带来96万吨甲醇需求。

下游产品中,仅二甲醚和甲烷氯化物尚处于盈利状态,其余均为亏损。6月甲醇产业链利润整体大幅下移,下游企业近期盈利不佳,尤其是华东地区MTO行业亏损最为严重。各行业6月亏损幅度均比较明显,其中甲醛行业尤为突出。一方面原料甲醇涨价推高成本;另一方面因行业饱和、下游需求有限,自身缺乏行情动力,原料端涨价后产品价格未能及时跟涨,导致企业6月亏损较重。因此,下游对高价甲醇的承接能力直接决定其能否维持高开工率,企业亏损加剧后,对需求的负反馈效应仍需关注。

图为甲醇部分下游品种产能利用率

[F][谨防外部因素影响]

展望下半年,预计国内甲醇行业供需格局将逐步收紧。

供应方面,新增产能释放有限,贸易新增体量更少。下半年部分项目检修或相对集中,7—9月秋季检修力度可能偏强。同时,冬季天然气需求旺季时,天然气制甲醇装置因保民用限工业用气将面临季节性检修停产。

进口端受多重因素影响。国内船舶政策限制、伊朗港口安全事故频发及以伊地缘冲突等,已使伊朗甲醇进口量锐减,后续仍存较大不确定性。此外,伊朗在冬季取暖旺季时,天然气供需缺口可能导致甲醇工厂提前限气停车,进而影响进口预期及实际数量。

需求方面,烯烃、冰醋酸、MTBE及甲醛等下游新增项目需求待释放。同时,“十四五”规划收官之年,甲醇作为清洁燃料在动力及热力领域的应用有望进一步拓展。

总体来看,2025年下半年甲醇需求预期乐观,供需面或呈偏紧态势,甲醇价格中枢有望逐步上移。需关注的风险因素有:秋季检修规模不及预期,伊朗甲醇进口量超预期增长,醋酸等传统下游新产能投放进度滞后,烯烃装置因亏损扩大而停车、降负数量超预期。

来源:期货日报网