【有色早评】江西锂矿扰动炒作,碳酸锂大涨

有色早评 | 2025年7月15日

品种:铜、铝、锌、镍、不锈钢、碳酸锂

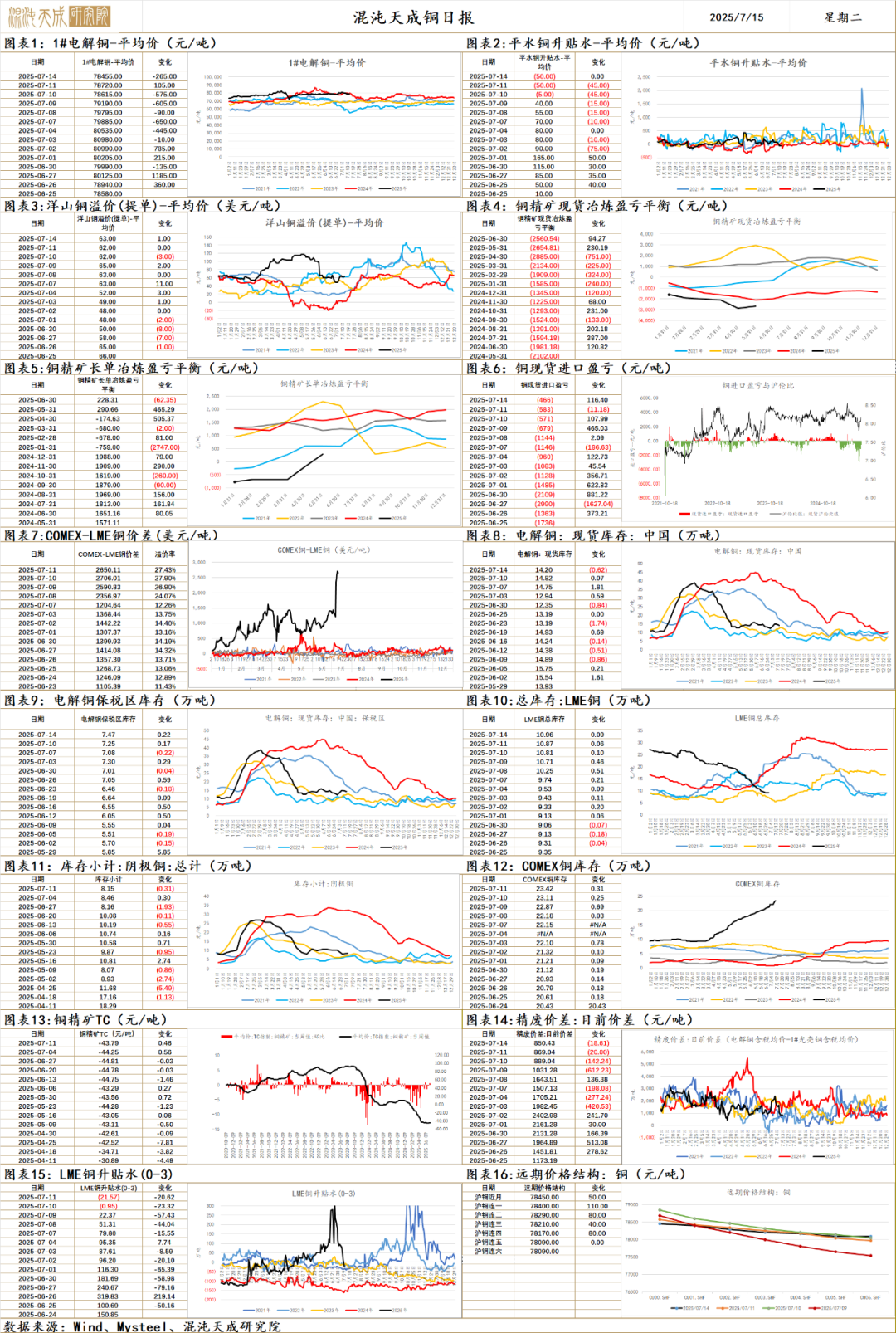

铜

自特朗普宣布铜关税即将落地且为50%的高关税后,市场套利窗口缩小,沪铜跟随伦铜偏弱震荡。

关税消息公布后,COMEX-LME价差上升至2600美元/吨。在关税上提的情况下,套利空间再次被拉大,但是价格的脉冲式上涨没有宏观的进一步配合且套利窗口逐渐缩小使得沪铜承压。关税政策虽然改变铜贸易流,库存存在进一步由非美转至美国的趋势,但整体时间和空间上开始放大套利风险。美国商务部长卢特尼克表示铜关税将于7月下旬或8月1日实施;美国今年已过度进口约40万吨铜,相当于6—7个月的进口需求量。其实套利的时间空间上在放缓,搬运逻辑可能经历脉冲式上升后开始放缓。

中期而言,美国精炼铜进口减少从而强化自身的通供应链,但在中短期供应链重构过程中,市场可能变成终端消费的进口增加替代精炼铜的现象,需求结构性可能存在变化。国内市场电解铜现货库存14.81万吨,较3日增1.87万吨,较7日增0.07万吨,受到实际需求仍承压的影响,国内库存仍小幅累库;1-6月国内电解铜产量累计为662.76万吨,同比增加13.16%,即使矿端仍供给受限,但电解铜产量仍维持高位,TC仍处于下行趋势;整体而言,铜关税对于沪铜的需求消费相应减弱,叠加搬运逻辑弱化,且实际供应压力仍未出现,沪铜呈现弱势格局。

后续需要观察的就是后续的搬运逻辑是否继续,这一定程度取决于美国需求端趋势和关税落地时点情况,因为Comex的库存已经累到相当程度,如果需求出现较大的变化,套利风险加大,价差逻辑也不能长期维持,总体而言对于沪铜和伦铜而言短期利空,搬运逻辑可能开始逆转,长期而言,供需矛盾仍是主线,底部存在支撑。

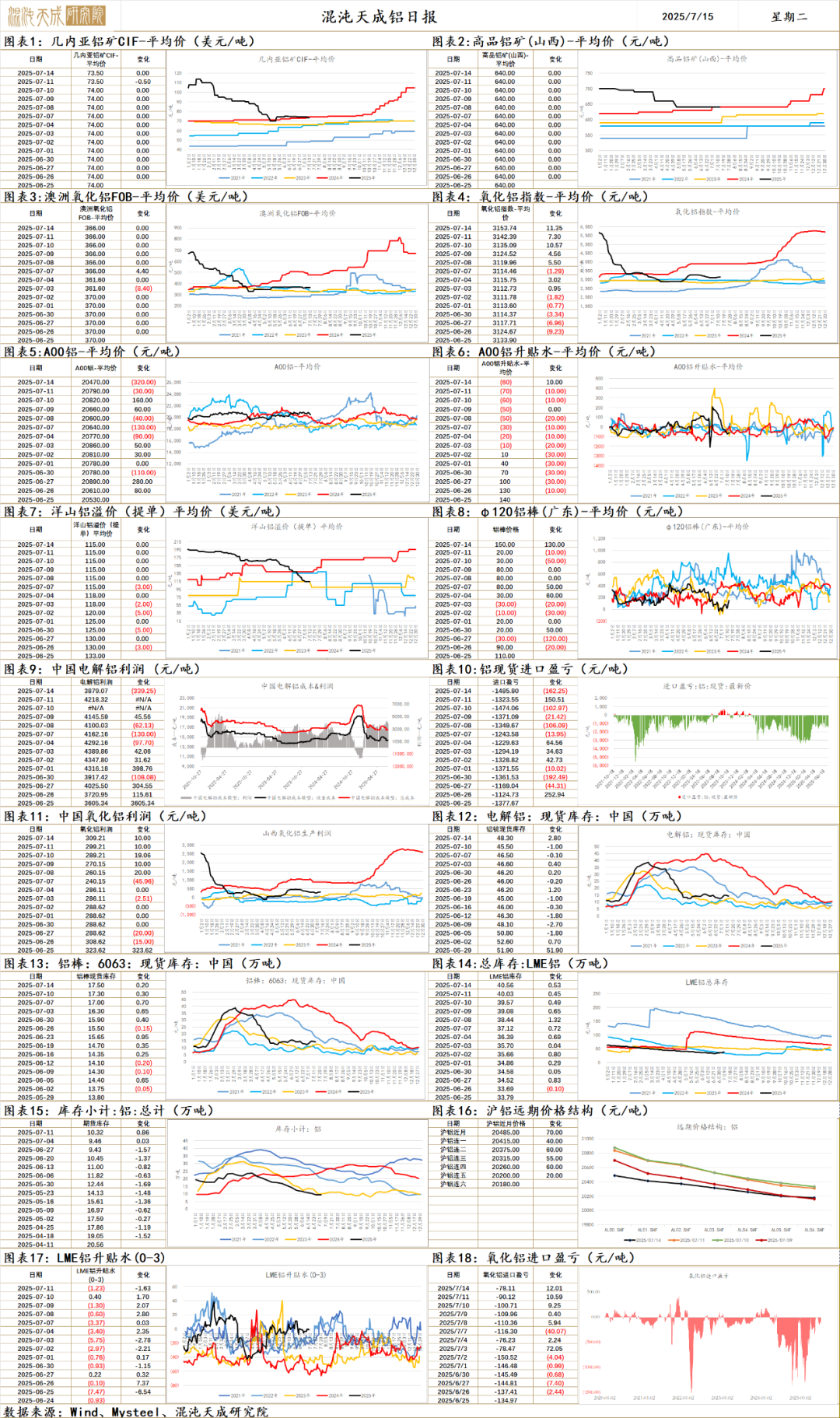

铝

铝 2025.7.15

一、市场观点

国内反内卷持续发酵,供给侧政策预期走强,随之而来的还有需求侧的政策预期,持续关注后续政策导向。美国经济数据仍有韧性,对等关税谈判处于新一轮的极限施压阶段,大美丽法案通过和美联储9月降息预期支撑下,衰退风险较低。

供给端,国务院发文推进有色金属行业节能降碳改造,供给端长期受限,国内电解铝产能增量有限。利润高位下,国内电解铝逐步复产,周产量持稳上行。氧化铝行业整体产能过剩严重,反内卷政策预期下,落后产能有望退出,关注后续出台的政策。

需求端,下游开工率环比下行,周度表需环比持平至85.8万吨,铝锭+铝棒社库环比+3至65.8万吨,库存累库幅度增加。电改政策刺激光伏抢装需求,5月光伏新增装机92.9GW,单月同比增388%,超出预期,考虑到光伏组件供应增量大幅不及装机增速,组件库存大幅去库,同时可能存在装机实物工作量延后的可能,光伏抢装结束,用铝需求有下行压力,已从铝棒传递到铝锭端。白色家电7-9月排产环比大幅下行,终端需求下行压力增大,新能源汽车销不及产,库存压力增加。6月未锻轧铝及铝材出口量环比减少10.6%至48.9万吨,铝材出口也在验证下行。

原料端,顺达矿业已在筹备复产事宜,现阶段从原料平衡来看铝土矿供应仍够年内生产所需,几内亚政府宣布创建铝土矿价格指数“GBX”,以图增加税收,矿税的出台会抬高当地铝土矿的开采成本,推高矿价,国内山西和河南两地因安全检查和环保督导等因素,供应有下行压力,对国内矿价形成支撑。氧化铝周度产量环比上行,库存持续累库,周度供需仍旧过剩,国内现货价格止跌回升。氧化铝期货库存下行至绝对低位,反内卷引发市场供给侧改革的狂热情绪,助推期价上行,但考虑到期价上行给出了交仓套利空间,期货库存已在回升中,进一步上涨阻力会增大。

整体来看,利润高位下,供应持稳上行,铝材出口验证下行,出口压力增加,国内下游需求走弱的压力逐步传递到了铝锭端,库存大幅增加,铝价偏弱运行。氧化铝供需过剩格局未改,国内反内卷引爆市场供给侧改革的做多情绪,几内亚拟收取“矿税”致氧化铝远期成本中枢上移,氧化铝偏强上行,但考虑到期价上行给出了交仓套利空间,期货库存已在回升中,进一步上涨阻力会增大,短期建议观望。

二、消息面

1.【中国6月未锻轧铝及铝材出口量环比减少10.6%至48.9万吨】中国6月未锻轧铝及铝材出口量为48.9万吨,5月为54.7万吨,环比减少10.6%;1-6月累计出口量为291.8万吨,同比减少8%。(海关总署)

2.【欧盟准备对720亿欧元美国商品征收反制关税】欧盟委员会负责贸易和经济安全等事务的委员谢夫乔维奇14日表示,如果美欧贸易谈判失败,欧盟准备对价值720亿欧元(约合840亿美元)的美国进口商品征收额外反制关税。就在欧盟与美国努力达成贸易协议之际,美国总统特朗普12日宣布,自8月1日起将对欧盟的进口商品征收30%的关税。欧盟成员国部长于14日在布鲁塞尔召开会议,讨论如何回应特朗普最新表态,并准备反制措施。(新华社)

锌

锌 2025.7.15

一、市场观点

国内反内卷持续发酵,供给侧政策预期走强,随之而来的还有需求侧的政策预期,持续关注后续政策导向。美国经济数据仍有韧性,对等关税谈判处于新一轮的极限施压阶段,大美丽法案通过和美联储9月降息预期支撑下,衰退风险较低。

供给端,Nexa公司Cajamarquilla锌冶炼厂已全面恢复生产,此次仅暂停运营三天,影响较小。国产锌精矿TC持稳上行至3800元,CZSPT也发布了2025年三季度末前进口锌精矿采购美元加工费指导价区间:80-100美元/干吨,冶炼厂锌精矿库存已补至同期中位水平以上,冶炼利润环比上行,供给端有增量预期。6月产量环比+3.6万吨,7月排产环比预期继续增1.2万吨,原料够+冶炼有利润,供应增加兑现的比较流畅。

需求端,国内库存环比+0.2至7.4万吨,社库继续累库,据草根调研,抢出口订单6月中后已有所回落,镀锌、锌合金和氧化锌成品库存开始有累库压力,随着周度耗锌量下行,需求下行压力逐步向锌锭端传导。lme库存+0.8至11.3万吨,交仓压力增加。

总体来说,原料够+冶炼有利润,供应增加兑现的比较流畅,出口+国内需求边际转弱,库存压力堆积到锌锭端,锌价短期偏弱震荡。

二、消息面

1.【欧盟准备对720亿欧元美国商品征收反制关税】欧盟委员会负责贸易和经济安全等事务的委员谢夫乔维奇14日表示,如果美欧贸易谈判失败,欧盟准备对价值720亿欧元(约合840亿美元)的美国进口商品征收额外反制关税。就在欧盟与美国努力达成贸易协议之际,美国总统特朗普12日宣布,自8月1日起将对欧盟的进口商品征收30%的关税。欧盟成员国部长于14日在布鲁塞尔召开会议,讨论如何回应特朗普最新表态,并准备反制措施。(新华社)

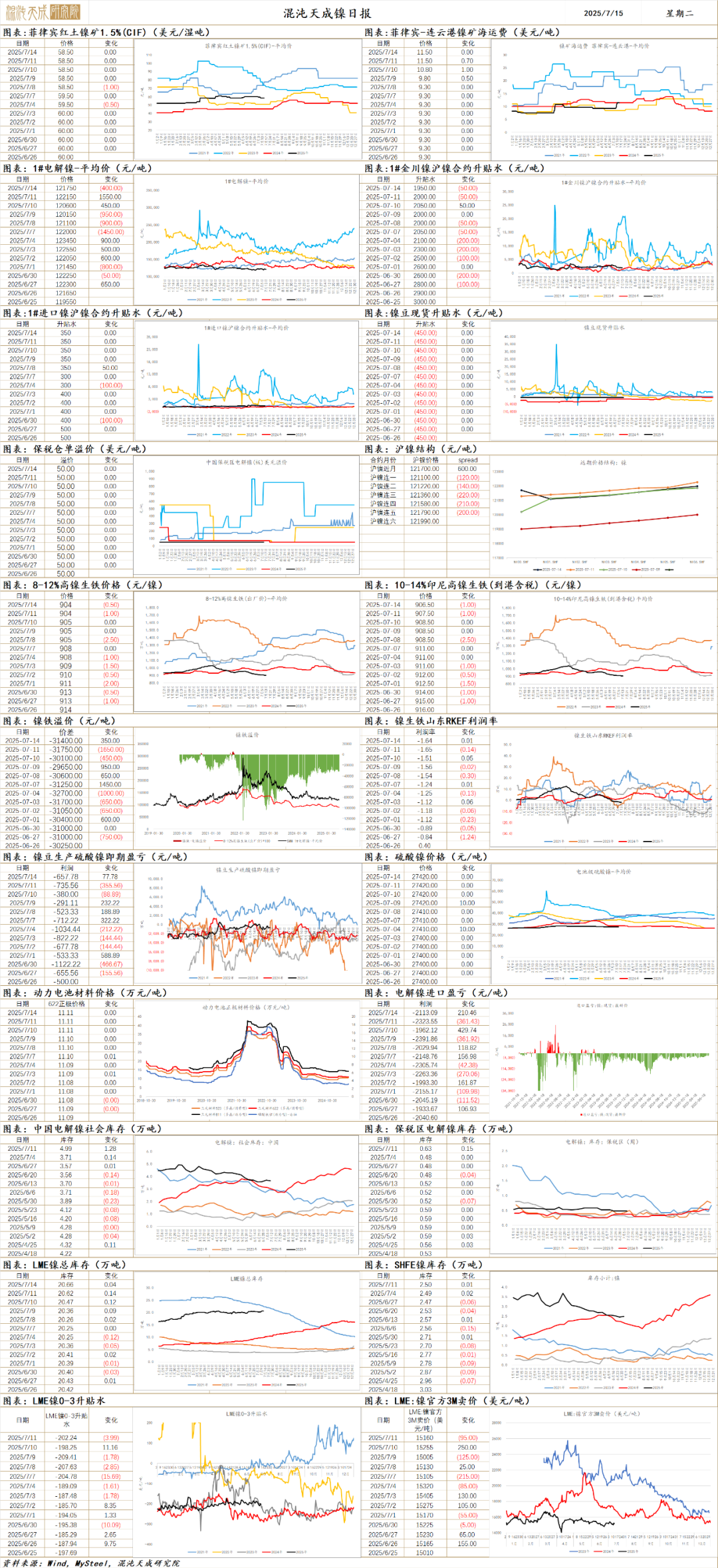

镍

镍 2025.07.15

一、市场观点

昨日沪镍主力合约收盘价121100元/吨,涨幅-0.07%。金川镍升贴水-50至1950元/吨,进口镍升贴水维持350元/吨,镍豆升贴水维持-450元/吨。伦镍3M升贴水-3.99至-202.24美元/吨。

供应端,印尼近期RKAB有效期从三年改回一年影响偏远期,短期镍矿价格仍面临下行压力。上半年印尼镍元素供应达119万金属吨,同比上升20%,供应释放量维持高位。

需求端,不锈钢近期有减产动作。新能源汽车销量增速放缓,且面临反内卷环境,加之磷酸铁锂市场份额上涨,电池端三元电池对镍的需求同比走弱。整体来看,镍短期需求有所走弱。

库存端,国内精炼镍库存持续下降,海外LME库存维持在20万吨以上,国内去库幅度有限,整体显现库存维持高位震荡趋势。

综合来看,宏观方面近期美国关税政策风险不断发酵,市场不再押注7月降息可能,LME有色集体累库,整体氛围偏利空,国内反内卷政策对镍的影响偏情绪端,无实际的政策出台预期。原料端印尼政策扰动偏远期,短期主要矛盾仍是当地矿供应紧张的格局有所缓和。随着加工端减产,以及由于上半年镍矿产量偏低,下半年面临供应逐步释放,镍矿现货报价可能松动。供需层面,前期冶炼端利润持续压缩,加工环节已经出现小幅减产,在需求端各环节偏弱环境下影响有限,镍供需过剩格局维持,全球库存高企,镍价维持偏弱趋势。后续关注印尼产业政策具体落地情况,当地镍矿价格,冶炼环节开工情况以及宏观环境走向。

二、消息与数据

1、【5月印尼镍铁出口量环比增加1.0%】据印度尼西亚海关数据统计,2025年5月印尼镍铁出口量98.2万吨,环比增加1.0%,同比增加22.5%。其中,5月印尼出口至中国镍铁量96.9万吨,环比增加2.9%,同比增加25.4%。1-5月印尼镍铁出口总量474.6万吨,同比增加24.6%。其中, 出口至中国镍铁量460万吨,同比增加25.7%。(Mysteel)

2、【下游采购节奏未见明显变化 精炼镍社会库存略有下降】据Mysteel调研统计,截至7月11日,中国精炼镍27库社会库存减少715吨至37305吨,降幅1.88%;仓单库存减少617吨至20442吨;现货库存减少98吨至11473吨,其中镍板减少88吨,镍豆减少10吨;保税区库存持平至5390吨。上周镍价先跌后涨,精炼镍现货成交整体一般,国内社会库存略有回落。(文华财经)

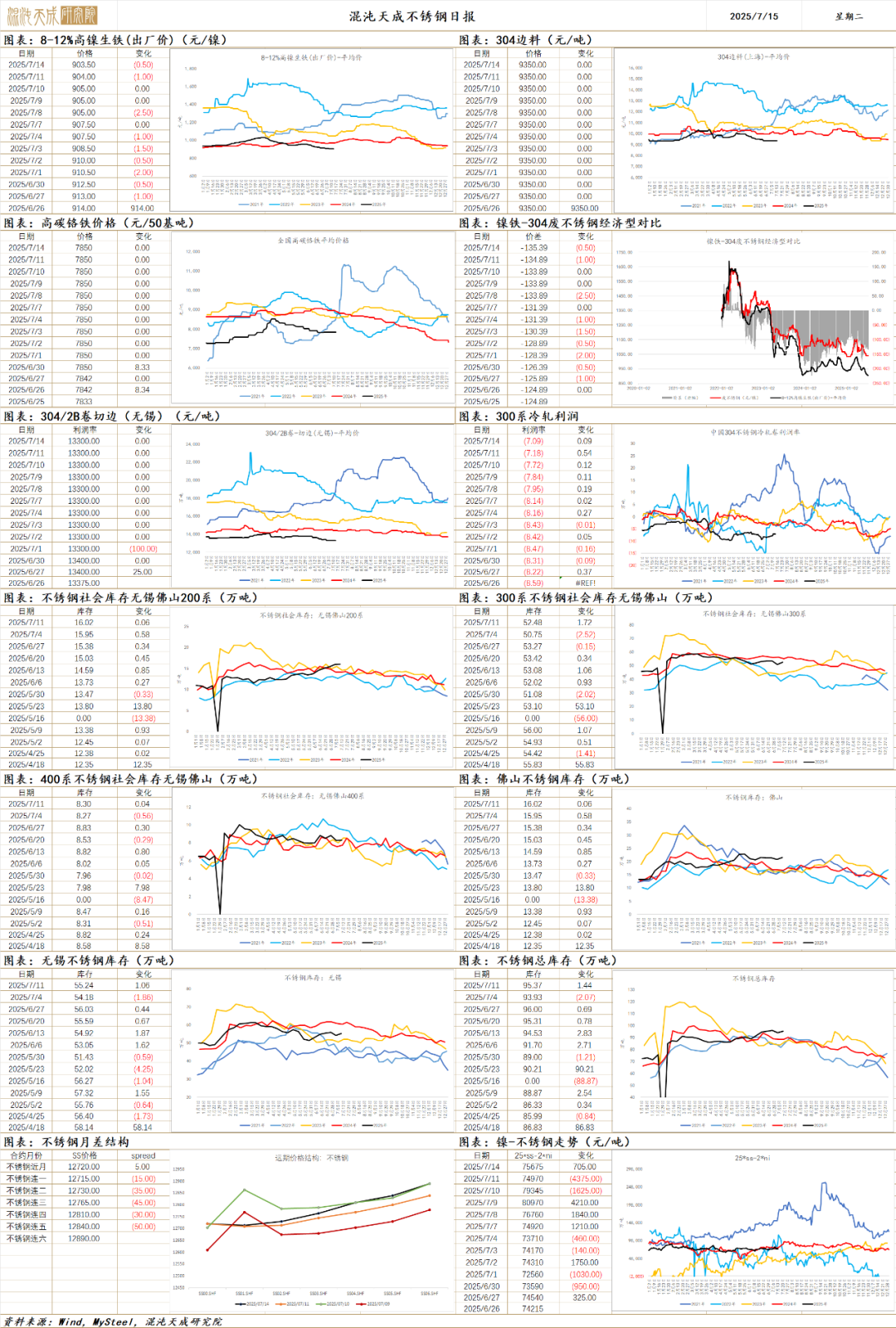

不锈钢

不锈钢 2025.07.15

一、市场观点

昨日不锈钢主力合约收盘价12715元/吨,涨幅-0.24%。无锡现货基差升水维持200元/吨;主力合约持仓-11562至66494手;仓单维持111051吨。

原料端,昨日印尼高镍生铁到港价-1至906.5元/镍点,镍铁价格低位震荡。印尼政府近期考虑将镍矿RKAB配额有效期由三年改回一年,或导致未来不锈钢成本端价格波动加剧。

供应端,不锈钢排产有所下降,但减产幅度有限,整体供应压力缓和有限。

需求端,近期随着市场反内卷情绪发酵,市场询盘回暖,现货报价有所探涨。

不锈钢原料端镍铁价格低位震荡,成本支持偏弱,供需层面供应减量有限,短期在宏观政策预期带动下,现货情绪有所回暖。但具体落地的情况仍待观察。政策落地前建议暂时观望,若后续有较大规模需求刺激或对供应端有较严格的限制,不锈钢价格或有较大幅度反弹,若政策力度有限,则预计不锈钢供需过剩的现实仍将令价格承压。

二、消息与数据

1、【青山靖江不锈钢产业园新签约两项目】近日,青上不锈钢产业园中厚板项目、青源不锈钢紧固件项目签约落户开发区,进一步拓展了以青山为“链主”的产业生态圈,为开发区金属新材料产业发展注入新的活力。青山不锈钢深加工产业园是锻造千亿级金属新材料产业集群的重要一环,自青山项目落户以来,以甬金为代表的一批产业链上下游优质企业紧随其后、集聚开发区。产业园一期、二期项目竣工投产、满产达效后,将成为经济发展的新增长点和“稳定器”。青上不锈钢中厚板项目总投资10亿元,主要生产制造高品质、高性能不锈钢中厚板产品,通过做强不锈钢中厚板深加工版块,完善青山产业园业务生态链,进一步强链补链,提升金属新材料产业集群综合影响力。青源不锈钢紧固件项目总投资5亿元,专注紧固件产业链深加工领域,主要生产中高端、超高端不锈钢紧固件。项目将带动开发区紧固件品类、生产模式及运营模式升级。(南方信息网)

碳酸锂

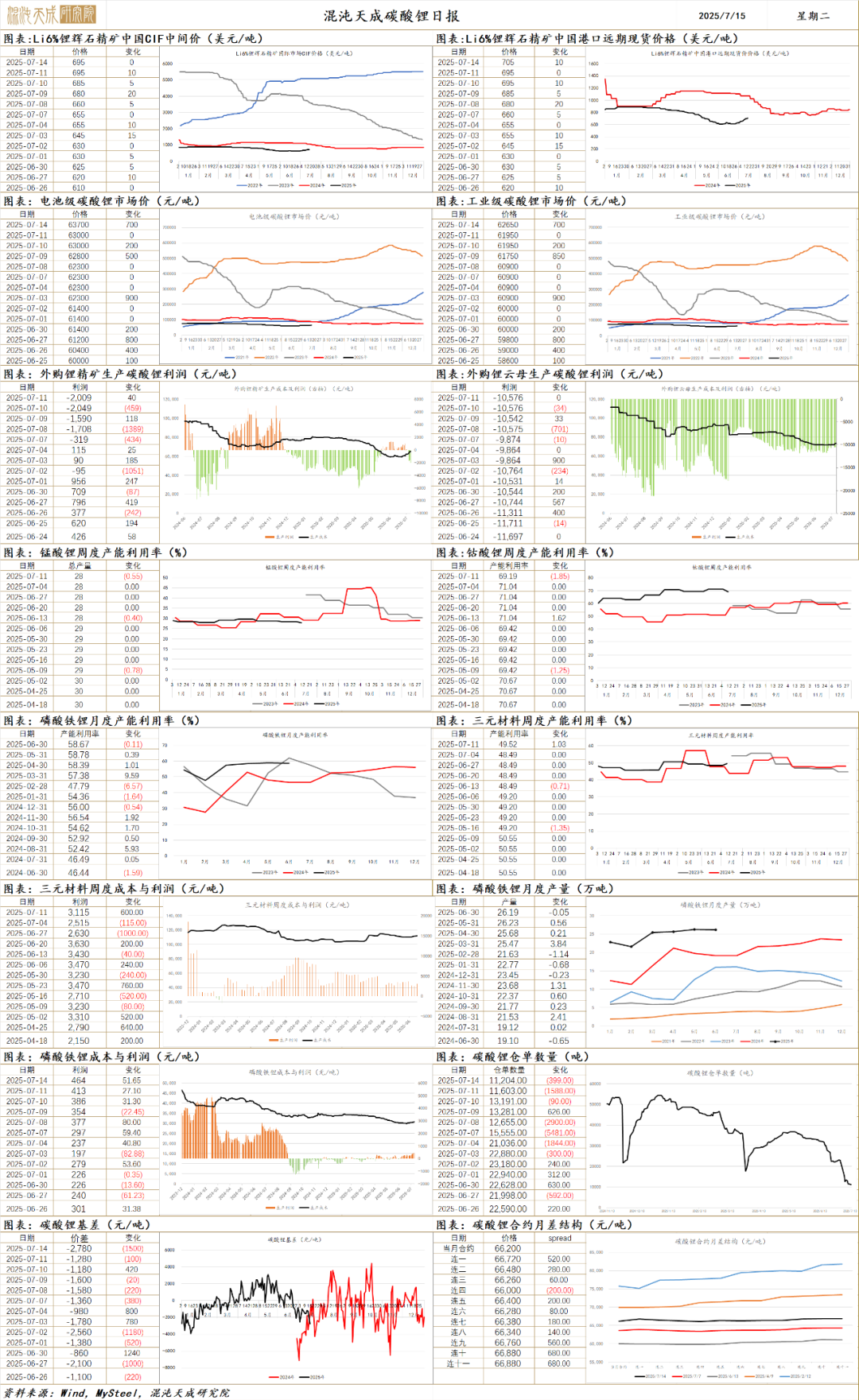

碳酸锂 2025.07.15

昨日碳酸锂主力合约收盘价66480元/吨,涨幅3.71%;交易所仓单数量-399至11204手;主力合约持仓量+33301至356161手;电池级碳酸锂现货报价+700至63700元/吨,工业级碳酸锂现货报价+700至62650元/吨;港口锂辉石现货CIF报价+8至682美元/吨。

供应端,海外锂矿报价持续跟涨。随着锂辉石与锂云母产线复产,国内碳酸锂冶炼产端总产量回升,短期碳酸锂供应端压力维持。

需求端,7月电池厂电池排产环比下降,新能源需求有所走弱。终端方面,6月新能源汽车销量增速有所放缓,后续新能源汽车反内卷或持续令锂需求承压。

库存方面,碳酸锂社会库存继续累库,库存累积到14万吨以上。碳酸锂现货供需过剩的格局还在加剧。

今日市场炒作上周江西宜春8座锂云母矿审批矿产性质问题,引发市场对锂云母资源供应的担忧,碳酸锂价格大涨。目前信息是该问题仅是审批层级的程序流程问题,并未影响锂矿生产。后续即便8座锂矿全部因此停产,影响月度碳酸锂总产量约1万吨,对碳酸锂供需过剩的格局仅有短期的改善,此外,全球锂资源年度过剩超20万吨LCE,其他形式的锂资源也会对此形成补充,因此该事件仅为情绪炒作,并不足以扭转碳酸锂供需过剩格局。近期市场有较强的政策预期,盘面波动剧烈,建议在相关会议与政策落地前保持观望,若后续无供给侧强制限产或较大规模需求侧政策,可继续逢高布空。

二、消息与数据

1、【中国6月碳酸锂耗用量维持高位】据Mysteel调研,2025年6月,中国碳酸锂月度耗用量为90451吨,同比增长39%,环比增长1.05%,维持高位区间。6月下游正极材料企业生产保持稳定,碳酸锂耗用量较5月变化不大。(文华财经)

2、【大中矿业:四川加达锂矿计划于今年实现副产原矿销售】针对“2025年铁精矿、锂云母精矿产量目标分别是多少?达成保障措施有哪些?”问题,大中矿业7月11日在业绩说明会上表示,铁矿方面,公司年初已制定生产计划,并通过按时检修、更新设备、加大自动化投入来保障产量目标;锂矿方面,目前两大锂矿仍处于建设阶段,四川加达锂矿计划于今年实现副产原矿的销售。(证券时报网)

3、【天齐锂业:预计2025年上半年净利润0万元–1.55亿元】天齐锂业公告,预计2025年上半年归属于上市公司股东的净利润0万元–15,500万元,上年同期亏损52亿元,同比扭亏为盈。(天齐锂业)

4、【赣锋锂业:预计2025年上半年净亏损5.5亿元–3亿元】赣锋锂业公告,预计2025年1月1日—2025年6月30日归属上市公司股东的净利润亏损5.5亿元–3亿元,上年同期亏损7.6亿元;扣除非经常性损益后的净利润亏损9.5亿元–5亿元;基本每股收益亏损0.27元/股–0.15元/股。(赣锋锂业)

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。