黑色建材:乘风起 扶摇直上

一、行情回顾

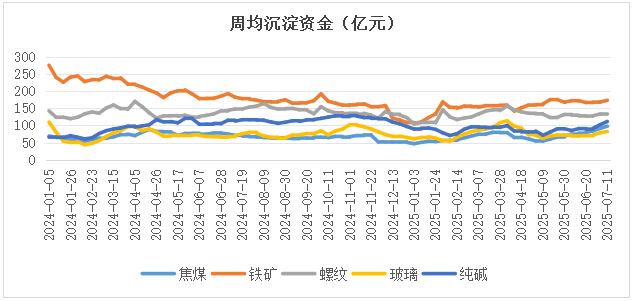

6月份伊始,前期羸弱不堪的黑色建材便开启连续反弹之路。以指数计,焦煤反弹超过20%,玻璃反弹超过8%,铁矿反弹超过7%,螺纹反弹超过5%,纯碱反弹也接近5%。从市场资金流向来看,截止到7月第一周末,焦煤周均沉淀资金达97.8亿,玻璃周均沉淀资金达82.46亿,铁矿周均沉淀资金达172.8亿,螺纹周均沉淀资金达134.7亿,纯碱周均沉淀资金达111.5亿,均较5月末出现较大幅度反弹,这似乎与彼时市场一致认为的供应过剩逻辑背道而驰。而站在此时,我们认为黑色建材仍具有继续向上的空间。

二、驱动分析

(一)宏观环境明显改善提升风险偏好

全球央行均处于降息周期,联储虽担心特朗普关税政策带来的通胀压力,但最新的会议纪要显示部分官员表示疲弱的劳动力市场或关税仅带来温和且暂时的通胀压力可以为降息提供合理的理由。美元指数回落至100美金下方,跌至近3年来的低位,全球资本风险偏好回升,大宗商品估值压力显著缓解。

而国内支持性的政策进一步深化。货币方面,央行二季度货币政策例会上,再次强调要用好用足存量政策,加力实施增量政策,充分释放政策效应,扩大内需、稳定预期、激发活力,推动经济持续回升向好。财政方面,今年4%赤字率比上年提高1%,赤字规模5.66万亿元、比上年增加1.6万亿元,地方政府专项债券4.4万亿元、比上年增加5000亿元。今年合计新增政府债务总规模11.86万亿元、比上年增加2.9万亿元,财政支出强度明显加大。且2025年1-4月新增专项债同比增41%,资金重点投向“三大工程”(保障房、城中村改造、平急两用设施),6月中央财政追加800亿元城市更新专项资金,基建投资增速维持10%高位。

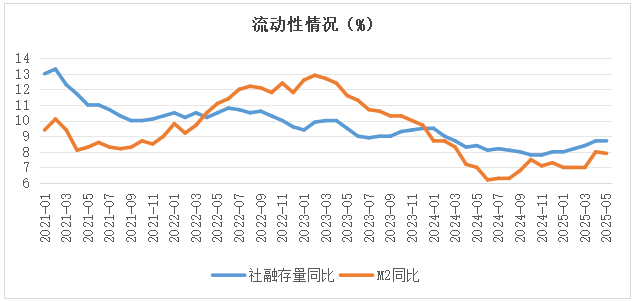

政策不断呵护之下,流动性传导逐步顺畅。今年5月份M2同比增幅达7.9%,社融存量同比达8.7%,企业资本开支意愿增强,产业链资金周转压力缓解。

(二)产业链利润再平衡下正反馈修复

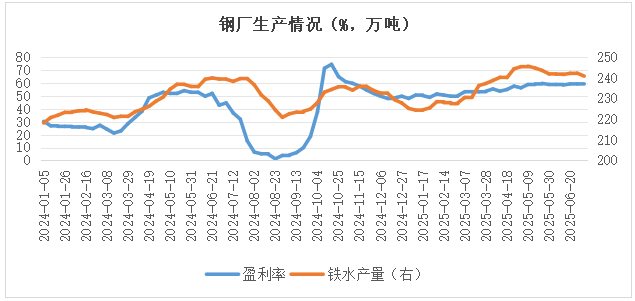

在经历了原料端大幅下挫,尤其是碳元素大幅走弱之后,钢厂利润不降反升。钢联数据显示,截止到5月底,247家钢厂盈利率为58.87%,同比增长11.48%,而到6月底,钢厂盈利率继续回升至59.31%,同比仍增长38.38%;钢厂利润难降,铁水也居高不下,截止到6月底,247家钢厂日均铁水产量达242.29万吨,同比增长1.19%。由此便形成产业链内部由前期需求坍塌、供应过剩形成的负反馈进而转化为利润再平衡之下的正反馈,即钢厂利润高位——铁水居高不下——原料需求强化——原料价格拉涨——成本支撑巩固。而这轮正反馈,我们认为在钢厂利润没有出现明显下滑之前,仍将维持良性循环。

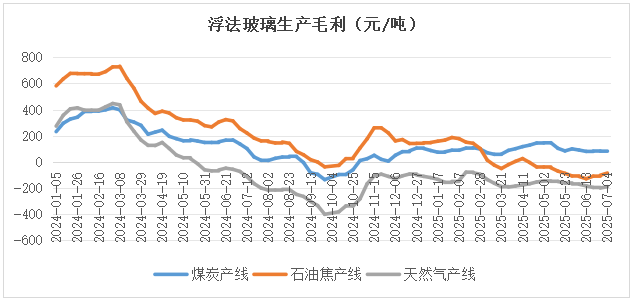

同样的反转也在玻璃纯碱领域,截止到5月底,纯碱方面,氨碱法生产毛利仍达67.2元/吨,联碱法也接近215元/吨;玻璃方面,煤炭产线毛利接近100元/吨,石油焦产线毛利小亏107元/吨,天然气产线毛利小亏150元/吨。当价格长期下行,但全行业并未普遍亏损反而有利可图的时候,负反馈便难以为继。

(三)“反内卷”式竞争引发供改猜想

中央财经委员会第六次会议(2025年7月1日)明确要求“依法依规治理低价无序竞争,推动落后产能有序退出”,标志着“反内卷”政策进入执行阶段。从2024年7月政治局会议首次提出“防止内卷式恶性竞争”,到2024年12月中央经济工作会议强调“综合整治”,再到2025年政府工作报告列为重点任务。防止“内卷式”竞争作为顶层设计,短期来看,是通过一系列行政手段化解过剩产能,稳定价格预期;长期来看,则是服务于全国统一大市场建设,提升资源配置效率。

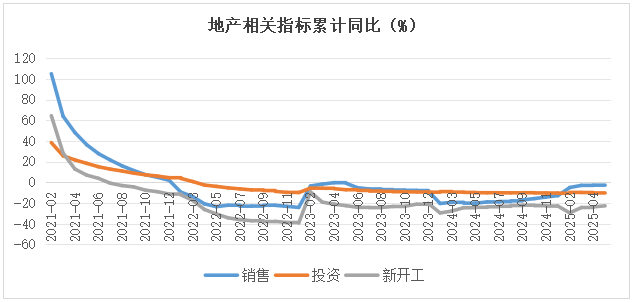

在过去几年“双碳”目标以及经济结构转型升级的带动之下,光伏、锂电行业产能快速扩张,由此也埋下了产能过剩的隐患。除此之外,随着2020年底地产“三道红线”出台,地产迎来周期性调整,截止到今年5月份,房地产开发投资累计同比下滑10.7%,新开工累计同比下滑22.8%,商品房销售累计同比下滑2.9%;这对于过去深度捆绑地产的黑色建材来说,无疑是雪上加霜,由此也形成了当前黑色产业整体产能过剩的局面。这便引发了2016年开始的供给侧改革、打击“地条钢”、淘汰落后产能等一系列的猜想,盘面接力大涨。

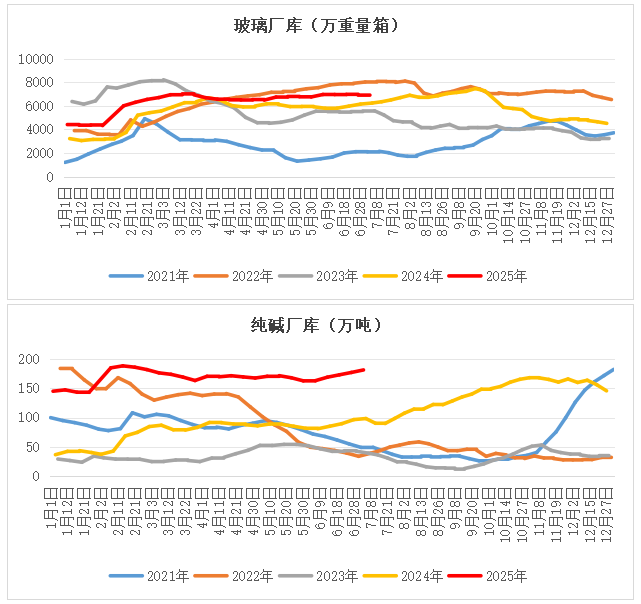

而对于玻璃纯碱来说,属于 “高耗能、高排放”行业。近期光伏玻璃十大龙头(信义光能、福莱特等)达成集体减产30%的协议,通过冷修、堵窑口等方式削减日熔量超8000吨/天,7月供应量预计降至45GW。但浮法玻璃库存高企确是不争的事实。且由于目前行业尚有利润,且冷修成本过高,自主检修动能不强。而纯碱也不遑多让,目前厂内库存180.95万吨,接近历史高位,2025年预计纯碱行业新增产能仍达300万吨左右,2026年仍有470万吨新增产能。这意味着如果放任企业自主调控,则行业面临的困境将持续更长时间。反之若防“内卷式”竞争严格落实,则有利于行业的良性健康发展。

(四)绝对价格处于低位且技术突破明显

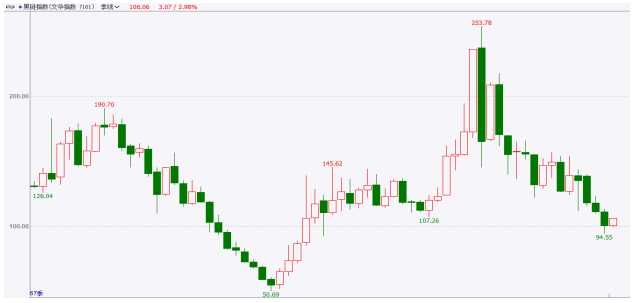

以文华商品指数计,本轮商品大级别回调始于2022年5月份,连续回调超过3年。这其中,黑链指数于2021年10月份见顶回落,今年5月底跌破上轮供改之后2017-2020年的重要支撑;建材板块2021年8月份回落之后便一路向南,截止到今年5月底跌至2016年水平。反之有色板块在2022年二季度短线回调之后便持续震荡拉升,黑色建材板块弱势可见一斑。也进而说明当前黑色建材板块绝对价格较其他品种相比处于绝对低位。

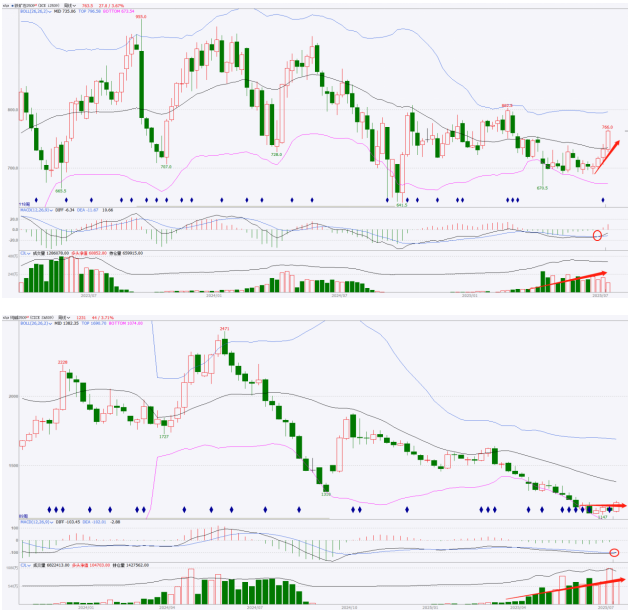

而经过6月份至今反弹之后,技术面上均出现明显放量突破上涨的态势。具体来看,焦煤、螺纹、玻璃主力周线级别BOLL线下轨收阳过高,且MACD金叉;铁矿主力周线级别站稳BOLL线中轨,突破前期690-730元/吨整理区间,且MACD金叉;纯碱主力周线级别BOLL线下轨收阳过高,突破前期1150-1200元/吨震荡整理区间,且MACD即将金叉。

三、后市展望

综合上述分析可知,黑色建材系(焦煤、铁矿、螺纹、玻璃、纯碱)目前绝对价格低位,估值较低;而宽松的流动性有利于改善企业融资环境,美元弱势提升全球风险偏好,抬升大宗商品估值;从产业链自身出发,利润尚可叠加“反内卷”政策引发行业正反馈修复;而技术面的各指标共振更加凸显多头上攻信心。后续来看,我们认为黑色建材系仍具备继续向上的空间,投资者仍可考虑逢低多配为主。

风险提示:虽然当前具备低估之下技术性反弹修复,但仍要看到黑色建材系当前主要矛盾还是供需过剩,若后续需求侧改善不佳或政策落地不及预期,则势必加大盘面上行阻力乃至引发再次回落,投资者需加强仓位管理和风险控制。

(本文作者投资咨询证号:Z0018274;文中数据来源:Wind、Mysteel、公开资料、金信期货研究院)

来源:期货日报网