甲醇 上下空间皆有限

前期以伊地缘冲突爆发后,在进口预期大幅减量的背景下,甲醇主力合约快速拉涨至2600元/吨一线的高位。然而,以伊冲突平息后,甲醇主力合约开始大幅回落,但价格底部较冲突发生前已显著抬升,目前持续在2400元/吨一线震荡徘徊。

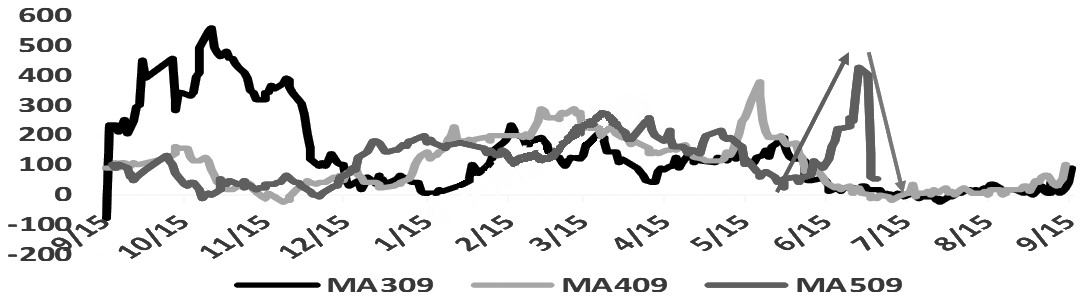

图为甲醇港口基差走势(单位:元/吨)

开工和产量维持高位

6月底,受港口货源紧张、库存处于历史低位,以及装置停工、进口预期下降等因素影响,甲醇现货价格出现跳涨,但期货价格表现平平。彼时,甲醇港口基差一度飙升至400元/吨以上,出现了现货与期货市场劈叉的现象。

坑口煤价保持稳定,内地甲醇价格在部分下游外采、多套装置检修及库存低位支撑下表现坚挺,以完全成本计算的煤制甲醇生产利润维持在400元/吨左右的高位。春检结束后,生产企业陆续复产,甲醇检修损失量逐步下降。在当前煤制甲醇生产利润高企的背景下,部分长期停产企业已启动复工(如青海盐湖100万吨/年、华鲁恒升50万吨/年、兖矿国宏64万吨/年装置等)。此外,山东地区长期停车的甲醇装置(如鲁西化工80万吨/年)亦有复产预期。同时,鄂能化烯烃装置检修期间,其100万吨/年甲醇装置保持运行。不过,7月仍有中原大化(技改)、陕西渭化、甘肃华亭、新疆广汇、内蒙古易高、榆林兖矿一期、内蒙古新奥一期、延长中煤二期等大型甲醇装置计划检修,供应端存在减少预期。

西南地区天然气价格小幅下调后,气头甲醇装置的亏损幅度虽有收窄,但仍维持在盈亏平衡线以下,当前亏损幅度已接近200元/吨。目前,重庆卡贝乐85万吨/年气头装置因故障停车,需持续关注后期气头装置的运行稳定性。

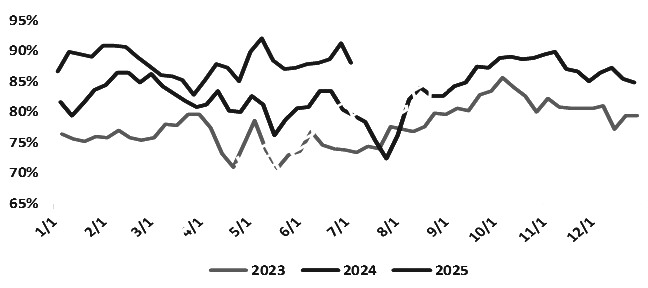

图为全国甲醇开工率走势

伊朗甲醇装置重启

伊朗方面,以伊达成停火协议后,南帕尔斯气田已恢复供气,部分甲醇生产企业陆续重启装置。例如Bushehr(165万吨/年)、Marjan(165万吨/年)、Sabalan(165万吨/年)、Kimiya(165万吨/年)、ZPC(330万吨/年)等甲醇生产装置均已重启;Kaveh(230万吨/年)装置重启后开工率尚未拉满,FPC(100万吨/年)甲醇装置则因压缩机故障停车(初步预计停车时长1至2个月),需持续关注伊朗甲醇装置的重启进度。

此外,近期甲醇进口利润回升明显,这将在一定程度上推动进口量回升,远月进口预期也随之上调。但需要注意的是,当前伊朗甲醇库存偏低,即便装置恢复重启,要转换至正常发货量也需要一定时间。此外,以下几点因素也将影响到货节奏,且中长期会抬升运力成本,后期存在进口量不及预期的风险。

一是6月1日起,江苏海事局限制船龄25年以上的船舶停靠长江沿线港口(包括太仓、南京等),连云港不受此限制,受影响的伊朗航线船只较多。目前,在途及已与库区签约的船只可正常卸货,新预报船只则不允许卸货,此次受限涉及24艘甲醇船(其中6艘船龄为25年整,18艘船龄超过25年)。此举将导致老旧船舶需转靠连云港等非受限港口,增加物流复杂度及成本。且部分伊朗航线需更换新船(2025年已新增4~5艘),短期运力紧张可能推高运费。

二是交通运输部发文自6月起在全国开展老旧液货船舶专项检查,船龄30年以上的船舶抵港后将实施必查,同时会滞留相关船舶,以推动老旧船舶退出中国市场、提升船舶本质安全水平。

三是伊朗布什尔港口曾发生甲醇船只爆燃事件。该港口附近仅有Kaveh(230万吨/年)一家甲醇企业,其出口以印度市场为主,少量发往中国(1~2艘)。但若后期安全检查升级、监管趋严,可能对甲醇发运造成影响。长期来看,今年伊朗安全事故频发,可能促使伊朗政府强化全国储运设施检查,导致出口效率下降,进一步加剧区域甲醇物流紧张。

非伊朗方面,南美MHTL(400万吨/年)、文莱BMC(85万吨/年)及印尼Kaltim(72万吨/年)的甲醇装置目前均已恢复正常运行;北美Natgasoline(175万吨/年)甲醇装置在短时降负后也已恢复正常运行,马石油170万吨/年甲醇装置现已重启。不过,东南亚区域7月下半月仍有停车计划,俄罗斯也有大型装置检修计划,需密切留意上述情况是否会对两地到货预估产生影响。当前外盘甲醇市场需求表现不佳,CFR中国主港价格的持续上涨带动非伊朗货源供应增加,其中南美货源抵港量已出现明显增加,预计6月和7月非伊朗货源供应量将维持在50万吨以上的高位。

国际市场方面,除因供应担忧出现上涨外,需求端基本无起色,整体以稳中偏弱为主,这一态势传导至中国市场,体现为非伊朗货源供应或较难回落至低位。

需求淡季持续影响

受上游甲醇价格偏高而下游产品前期价格涨幅有限影响,传统下游综合加工利润维持在盈亏平衡线以下,尤其是剔除醋酸后的综合加权利润已长时间处于亏损状态,且亏损幅度较大。当前传统下游已进入季节性淡季,在原料库存偏高、行业亏损加剧的背景下,叠加高温及梅雨天气影响,传统下游开工率下滑将更为明显,市场对甲醇需求减量的预期渐浓。后市需关注上海华谊(80万吨/年)和新疆中和合众(100万吨/年)醋酸装置在年中密集投产对市场的利多影响能否如期释放。

虽然近期甲醇价格有所回落,沿海地区MTO装置生产利润明显回暖,但仍维持在现金流盈亏平衡线以下,部分烯烃装置开工不满。例如,浙江兴兴(69万吨/年)、宁波富德(60万吨/年)和江苏斯尔邦(80万吨/年)MTO装置负荷略有下降;中原乙烯(20万吨/年)MTO装置因技术改造停车;宁夏宝丰三期(100万吨/年)及南京诚志二期(60万吨/年)或一期(30万吨/年)后期有检修计划。随着港口与内地价差快速收窄,内地流至港口的货源将逐步减少。且前期伊朗进口停滞将导致后期出现较大供应缺口。在利润不佳的背景下,华东地区MTO行业后期开工仍存在降负荷甚至停车的预期,需密切关注MTO装置运行动态。

库存处于结构性低位

当前甲醇生产企业总库存在35.23万吨,主港库存在67.37万吨,社会总库存在102.59万吨,整体库存处于结构性低位。在内蒙古久泰和中煤榆林等烯烃装置恢复带动内地需求回升、部分甲醇装置检修导致供应减量等因素影响下,生产企业库存或再度下降。尽管内地至港口套利空间快速收窄后,内地对港口的补充量将逐步减少,但在进口预期上调及沿海地区烯烃装置未来有检修计划的双重影响下,港口库存或再度累积。

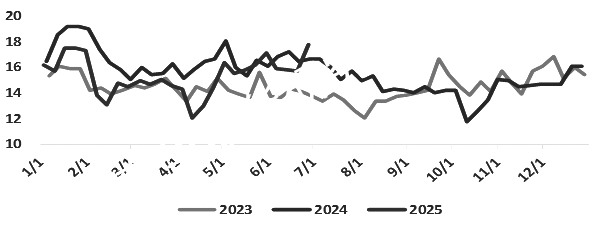

图为传统下游原料库存走势(单位:万吨)

近期,受补库存驱动,传统下游原料库存攀升,但考虑到企业利润维持低位,叠加需求淡季影响,预计进一步补库动能不足。

以伊达成停火协议后,地缘风险带来的溢价逐步回吐。近期南帕尔斯气田已恢复供气,部分伊朗甲醇装置逐步重启,伊朗甲醇进口前期大幅缩量预期有所上调。不过,伊朗甲醇库存偏低及国内船舶政策限制等因素仍将影响到港节奏。当前国内甲醇生产利润丰厚,供给仍显充裕。而受利润不佳及季节性因素影响,下游需求存在减量预期,尤其是甲醇价格跳涨后,下游行业亏损幅度快速扩大。

综合来看,多空因素交织,甲醇2509合约上下空间均较为有限,将以震荡偏弱运行为主。后市关注伊朗甲醇装置实际运行状态、装船发运情况及下游对高价甲醇的承接程度。

来源:期货日报网