碳酸锂涨势能否延续?

近期,随着宏观层面的变动,新能源板块的市场情绪得到提振。同时,碳酸锂期货近月合约仓单量整体处于偏紧状态,为碳酸锂价格提供了支撑,进而吸引资金积极博弈上方空间。

下半年仍有过剩预期

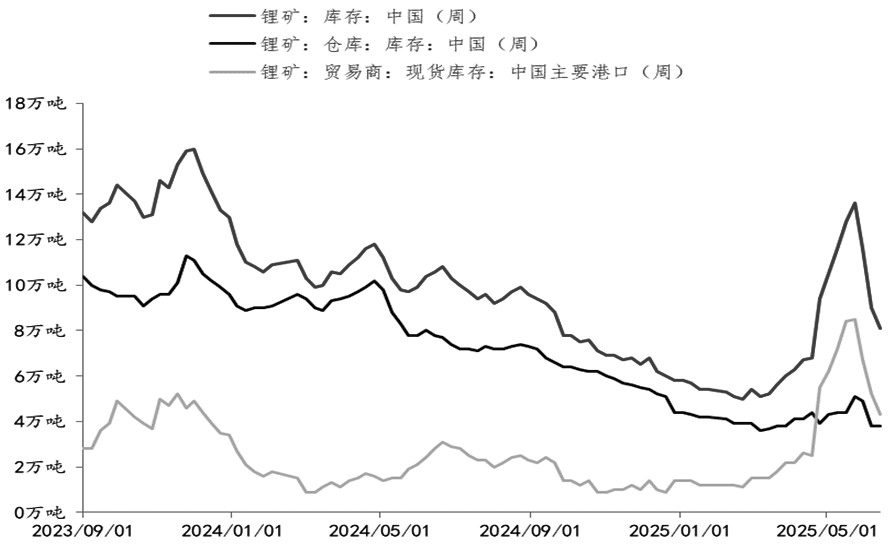

从短期数据来看,近期锂矿价格暂时企稳。前期碳酸锂原料端价格下跌幅度较大,使得加工企业的利润有所改善,矿端采购情况有所好转,部分锂矿贸易商还选择由锂盐企业进行代工生产,上周港口库存出现了降低的情况。

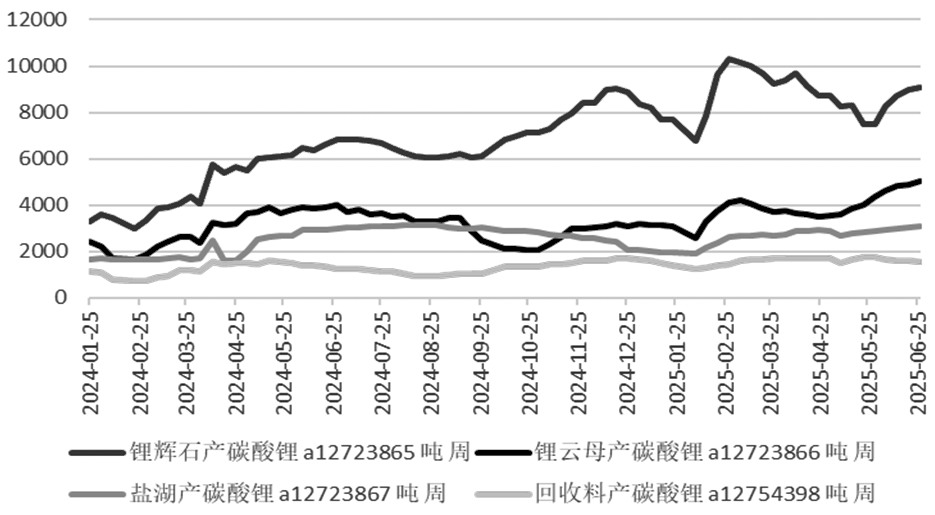

图为各原料碳酸锂产量

图为锂矿港口库存

上游一体化盐厂的开工率保持稳定态势,虽然近期部分产线在淡季进行常态化检修,但整体供应仍较为充足,上周产量略有下降。需求方面,整体表现较为平稳。今年需求的季节性特征淡化,电芯订单整体状况尚可,不同厂家之间存在一定差异,材料排产数据比市场的预期更为乐观。然而,在淡季以及材料产业链库存压力的影响下,实际需求难以实现大幅增长。

此外,锂盐库存仍处于高位,近几周产业链全环节持续累库,上游冶炼厂以及下游环节的库存以高位持稳为主,而其他贸易环节的库存则持续增加。

从中期角度来看,下半年供应项目释放预计仍会加速。

澳矿方面,目前在产的两大主要项目Greenbushes和Pilbara,上半年基本维持稳健运营。Pilbara旗下的Pilgan工厂的优化项目预计在下半年提供产量增量。老矿山Mt Marion和Mt Wodgina今年以来持续降本增效,通过提升回收率实现产量环比增长。于2024年投产的项目Mt Holland和Kathleen Valley仍在进行产能爬坡,上半年维持产量逐步提升的态势,下半年的生产预计仍能够释放一定的增量。此外,下半年,Mt Cattlin预计转入养护状态;Core Lithium近期公布了Finniss项目重启研究成果,但重启该项目需要1.75亿~2亿澳元,公司正在持续推进融资。

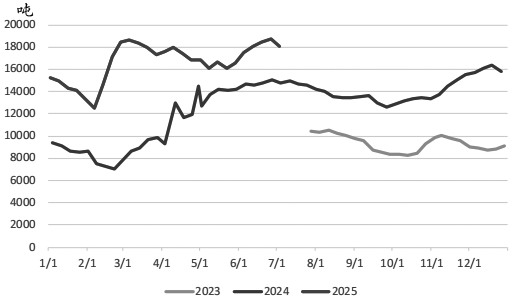

图为碳酸锂周度产量季节性表现

非洲矿方面,上半年的投产项目主要是雅化Kamativi二期和赣锋锂业Goulamina一期项目。海南矿业的Bougouni一期项目于2月宣布首次生产锂辉石精矿,但目前还没有其锂矿在售。此外,Ewoyaa、Karibib等项目也计划在2025年投产,预计三季度开始非洲地区会有更大规模的锂矿供应增量。

国内矿石项目在上半年实现超预期增加,主要得益于宁德枧下窝矿区在降本增效的举措下全面复产,为年内云母提锂贡献了增量。国内锂辉石矿受成本因素影响较小,当前基本保持稳定投产状态,下半年,重点关注李家沟和大红柳滩等项目的出矿进度。

盐湖方面,整体仍处于扩产周期,下半年仍有增量项目。南美最大的在产项目Atacama仍在产能爬坡阶段,SQM-Atacama在一季度完成了1万吨产能的扩建;ALB-Atacama近两年扩产4万吨,下半年产能预计继续提升。此外,Sal de Oro和Centenario项目在去年年底正式投产,Mariana项目也在一季度新增投产;紫金旗下的3Q项目延期至2025年年中投产;HMW一期、Olaroz二期和Sal de Vida一期项目均预计在年内陆续投产。国内在产贡献量较大的察尔汗盐湖的年产4万吨锂盐项目二季度转入试生产阶段,三季度产量仍将进一步释放;东西台吉乃尔项目正在推进;青海汇信2万吨产能项目年内预计量产;结则茶卡、拉果错、麻米错等新项目在2025年也有边际增量预期。

总体来看,上半年碳酸锂的需求整体保持稳定态势,下半年或仍能获得一定程度的提振,不过旺季预期有所淡化。年初,受终端市场情绪影响,下游提前进行补库,碳酸锂市场需求处于阶段性高位。春节过后,锂盐需求未能延续此前的强势状态,由于春节前部分需求被提前透支,导致一季度旺季需求相对平淡。数据显示,1—5月,碳酸锂月均需求为8.6万吨。

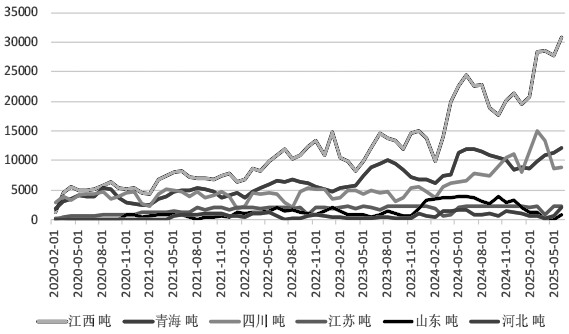

图为碳酸锂分地区产量

目前,碳酸锂需求呈现环比小幅增长的态势,但今年季节性特征淡化,因此,在三季度之前,需求存阶段性压力已成为市场共识,但市场对9月之后的需求预期存在分歧。从当前企业的订单情况以及政策的延续性来看,四季度的需求可能会有一定程度的提振,但整体来看,不宜对旺季需求抱有过高的期望。

中期价格存下行空间

短期来看,碳酸锂基本面依旧面临压力。由于企业加工产量上升,且部分锂辉石提锂产量有所增加,预计近期市场的过剩幅度将进一步扩大。上游并未出现实质性的大规模减产、停产情况,基本面逻辑尚未扭转。虽然宏观风险有所增加,但资金流向和市场情绪较为乐观,同时,仓单供应偏紧对价格形成持续支撑。在情绪面与基本面矛盾交织的背景下,盘面进入博弈阶段,预计价格将以区间震荡为主,主力合约价格震荡区间在6万~6.5万元/吨。下一步需首先观察资金在6.5万元/吨附近的表现,同时,也需关注宏观层面的风险动态。

图为外采矿石制碳酸锂现金成本

中期来看,碳酸锂产业缺乏对真实成本的有效锚定。上游尚未出现实质性的大规模减产、停产情况,产能出清进程仍在持续。行情的扭转依赖于供给端给出实际的动作信号,以往单纯依靠绝对成本支撑的思路需要修正。下半年供应预计会释放增量,需求的季节性特征可能有所淡化,政策对下游的刺激能否产生实质性带动作用成为关键因素。综合来看,供给宽松的局面将持续对价格形成制约,预计碳酸锂价格仍存在下行空间。

来源:期货日报网