新能源材料涨幅居前-2025年7月10日申银万国期货每日收盘评论

2025-07-11 09:08:03

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

当日主要新闻关注

1)国际新闻

美国总统特朗普在社交媒体平台上发布致8个国家领导人有关加征关税的信函。其中,巴西将被征收50%的关税,利比亚、伊拉克、阿尔及利亚和斯里兰卡将被征收30%的关税,文莱和摩尔多瓦的税率是25%,菲律宾的税率是20%。新税率将从8月1日起生效。此前,特朗普已向日本、韩国等14个国家发出了首批关税信函,关税税率从25%到40%不等。他同时预告本周还会有更多此类信函发出。

2)国内新闻

国务院办公厅发文推出新一批稳就业支持政策,其中包括:扩大稳岗扩岗专项贷款支持范围,提高相关企业失业保险稳岗返还比例,允许生产经营确有困难的企业阶段性缓缴养老保险、失业保险、工伤保险单位缴费部分;扩大社会保险补贴范围及以工代赈政策覆盖范围和项目实施规模。

3)行业新闻

多家硅片企业7月9日上调硅片报价,不同尺寸的硅片价格涨幅在8%-11.7%,而且是一线及二三线企业普遍上调。另据中国有色金属工业协会硅业分会数据,本周硅料成交均价普遍环比上涨逾6%。

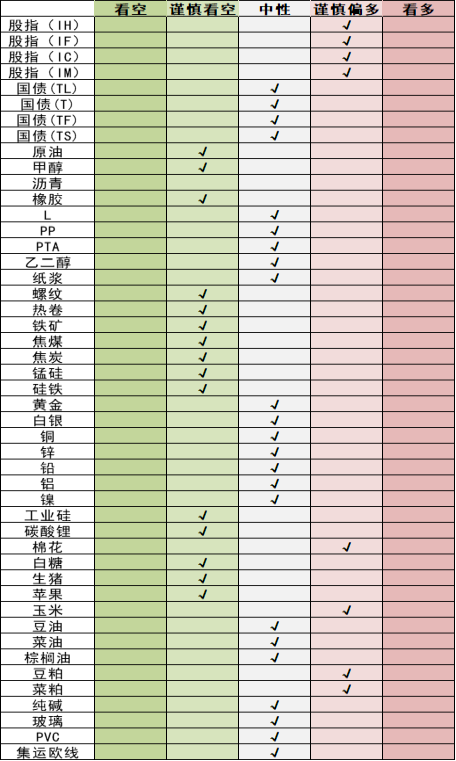

品种日度观点汇总

主要品种收盘评论

01

金融期货

【股指】

股指:股指上涨,房地产板块领涨,汽车板块领跌,市场成交额1.52万亿元。资金方面,7月9日融资余额增加38.43亿元至18557.37亿元。进入7月,海外不确定因素开始增多,美国关税暂免期限降至,各国关税谈判可能重新成为短期资本市场关注点。从中长期角度,我们认为A股投资性价比较高,其中中证500和中证1000受到更多科创政策支持,较高的成长性有机会带来更高的回报,而上证50和沪深300在当前宏观环境下更具有防御价值。

【国债】

国债:普遍下跌,10年期国债活跃券收益率上行至1.6585%。央行公开市场操作净投放328亿元,Shibor短端品种多数上行,市场资金面保持相对宽松。美国总统特朗普签署生效“大而美”税收和支出法案,给多国发送征税函,6月非农新增就业人数超预期,美联储官员对利率前景的分歧日益显现,主要源于他们对关税可能如何影响通胀的预期不同,美债收益率回落。国内6月经济景气水平总体保持扩张,CPI同比上涨0.1%,为连续下降4个月后转涨,PPI同比降幅扩大,市场需求偏弱。当前外部环境更趋复杂,全球经济不确定性加大,国内地产市场尚未企稳,有效需求不足,物价持续低位运行,央行维持支持性货币政策,资金面保持宽松,不过近期“反内卷”行情持续发酵,稳地产政策出台预期增强,市场风险偏好提升,国债期货价格波动加大。

02

能化

【橡胶】

橡胶:周四橡胶走势反弹,近期工业品多头氛围较好,天然橡胶国内产胶区新胶供应受到降雨等气候影响,原料胶价格受到一定支撑。海外产区产出顺畅,青岛地区总库存近期持续增长,随着新胶开割推进,供应端压力逐步显现,后期需关注下游变化,夏季终端消费淡季,基本面缺乏持续利好支撑,预计继续上行空间有限。

【原油】

原油:SC上涨1.32%。亚洲两大经济体日本和韩国周二表示,他们将尝试与美国谈判,以减轻美国总统特朗普计划从8月初开始实施的急剧提高关税的影响。特朗普周一再次升级了他的贸易战,他告诉14个国家,它们将面临从25%(包括日本和韩国在内的国家)到40%(老挝和缅甸)不等的关税。美国能源信息署将今年的全球石油日产量增长预测从日增160万桶上调至180万桶,对石油需求增长预期保持不变,2025年为日增80万桶,2026年为日增110万桶。美国石油学会数据显示,上周美国原油库存在连续第二周意外增长,同期美国汽油库存和馏分油库存减少。截止2025年7月4日当周,美国商业原油库存增加710万桶;同期美国汽油库存减少220万桶;馏分油库存减少80万桶。库欣地区原油库存增加40万桶。后续关注OPEC增产情况。

【甲醇】

甲醇:甲醇上涨1.4%。国内煤(甲醇)制烯烃装置平均开工负荷在82.74%,环比下降2.79个百分点。沿海整体库存稳中下降。截至6月26日,沿海地区甲醇库存在74.09万吨(目前库存处于历史的中等位置),相比6月19日下降0.35万吨,跌幅为0.47%,同比下降0.95%。整体沿海地区甲醇可流通货源预估在22.45万吨附近。据卓创资讯不完全统计,预计6月27日至7月13日中国进口船货到港量为66.4万-65万吨。截至6月26日,国内甲醇整体装置开工负荷为78.10%,环比提升0.66个百分点,较去年同期提升8.80个百分点。甲醇短期偏多为主。

【玻璃纯碱】

玻璃纯碱:玻璃期货大幅反弹。基本面,夏季检修行情逐步深化,供给收缩,市场预期好转。上周玻璃小幅库存消化,市场聚焦供给端收缩带来的进一步成效。数据方面,上周玻璃生产企业库存5831万重箱,环比下降69万重箱。纯碱期货大幅反弹。数据层面,上周纯碱生产企业库存183.1万吨,环比增加3.8万吨。综合而言,国内,玻璃纯碱都处于库存承压消化的周期,由于生产利润不佳,目前的去库进程需要时间。不过,随着国内消费需求的提振,继续关注玻璃纯碱自身的供需消化过程。目前供给调整仍在深化,关注以时间换存量消化的成效。纯碱而言,总体供给仍有一些变化,后市聚焦于供需的平衡过程,尤其是供给端的调节能否有助于库存的进一步消化。

【聚烯烃】

聚烯烃:聚烯烃小幅反弹。现货方面,线性LL,中石化平稳,中石油平稳。拉丝PP,中石化平稳,中石油平稳。目前基本面角度,聚烯烃消费进入相对淡季,现货价格总体表现一般。盘面价格波动更多跟随成本以及市场情绪。目前中东冲突降温,国际油价回落,成本支撑弱化。聚烯烃目前在逐步横盘整理消化卖压。后续关注原油为主的成本端原料已经降温,以及短期依然是处于季节性需求淡季的现实。重点关注夏季装置检修过程中的供给收缩成效。

03

黑色

【焦煤焦炭】

焦煤焦炭:本周焦煤产量回升,下游继续补库,上游去库,市场正反馈。山西地区逐渐复产,蒙煤通关预计逐渐恢复,供给端压力仍存。短期市场关注点在反内卷政策预期,煤炭行业反内卷的概率较小,等待更多政策细节,关注7月政治局会议相关表述。铁水产量维持高位,需求端支撑仍存,双焦预计后续震荡偏弱看待。

【铁矿石】

铁矿石:原料端在利润驱动下需求表现较强韧性,铁水产量目前处于回落状态,预计回落速度和空间有限,钢厂利润情况尚可,生产动能较强,铁矿需求仍有支撑。全球铁矿发运近期有所减量,主要是澳洲发运前段时间受阻,港口库存去化速率较快,海漂库存较大,中期供需失衡压力较大,铁矿石下半年发运量预计增长较快,关注后续钢厂生产进度,短期缺乏明显驱动,关注钢坯出口持续情况,铁矿石短期存支撑,后期震荡偏弱看待。

【钢材】

钢材:当前钢厂盈利率持平未明显降低,铁水仍处高位缓慢回落的情况下,钢材供应端压力逐步体现。钢材库存延续去化,钢材出口虽面临关税和反倾销影响,但钢坯出口保持强劲。整体钢材市场供需矛盾暂不大。考虑到6 月南方进入传统雨季,建材需求或将呈现季节性回落。板材消费也即将进入淡季,叠加海外关税政策影响,后期板材需求预计走弱。钢材市场整体面临供需双弱局面,短期出口暂无明显减量,表需数据维持韧性,螺纹短期比热卷弱势,后期热卷需求端表现预计走弱,整体偏弱震荡运行。地缘冲突升级或带动商品整体具备一定向上动能,终会回归产业逻辑,近期波动率增加谨慎参与。

04

金属

【贵金属】

贵金属:金银价格延续盘整。欧盟方面周三表示,正争取在本月底前与美国达成贸易协议。美国总统特朗普再度放出新一轮关税函件,威胁将对菲律宾、摩尔多瓦等国征收20%至30%不等的关税。此前宣布对铜进口征收50%关税,并威胁对医药产品征收最高200%关税。表示原定7月9日关税最后期限已顺延至8月1日,但不会再延期。6月非农就业人口增加14.7万人,高于市场预期11万人,失业率下降至4.1%,美联储提前降息预期降温,美元企稳金银承压。近期美联储官员们表态继续维持观望,表示降息有着通胀降低、就业数据转弱、贸易政策明朗等前提条件。近期美国方面数据所显示关税政策的冲击比担忧中的要小,不过随着随着企业库存消耗可能影响上升。随着政策框架的修改,市场或为未来宽松进行铺垫,如关税政策明朗,降息预期将进一步明确,目前中性预期为9月开始降息。此外大而美法案落地继续推升美国财政赤字预期,中国央行持续增持黄金,黄金方面尽管长期驱动仍然提供支撑,但价位较高上行迟疑,延续盘整。

【铜】

铜:日间铜价收涨。目前精矿加工费总体低位以及低铜价,考验冶炼产量。根据国家统计局数据来看,国内下游需求总体稳定向好,电力行业延续正增长;汽车产销正增长;家电产量增速趋缓;地产持续疲弱。多空因素交织,铜价可能区间波动。关注美国关税进展,以及美元、铜冶炼和家电产量等因素变化。

【锌】

锌:日间锌价收涨超1%。近期精矿加工费持续回升。由国家统计局数据来看,国内汽车产销正增长,基建稳定增长,家电产量增速趋缓,地产持续疲弱。市场预期今年精矿供应明显改善,冶炼供应可能恢复。短期锌价可能宽幅波动,关注美国关税进展,以及美元、锌冶炼和家电产量等因素变化。

【碳酸锂】

碳酸锂:供应端,周度碳酸锂产量环比减少644吨至18123吨,其中锂辉石减少483吨,锂云母减少457吨;据SMM显示7月碳酸锂产量环比增加3.9%至8.1万吨,但近日上游减产消息扰动,后续或将下调产量预期。需求端,据第三方排产数据来看,7月预计磷酸铁锂产量环比增长3%,三元材料产量环比增长1.3%。库存端,周度库存环比增加1510吨至138347吨,其中下游减少138吨至40497吨,中间环节增加1790吨至38960吨,上游减少142吨至58890吨。整体市场情绪回暖,锂基本面上来看,近期锂矿成交价格有所上涨,锂盐厂宣布停产检修及技改,叠加市场消息面扰动较多,短期刺激价格反弹,但上方面临一定套保压力,且矿山端未有停减产迹象,整体或仍偏震荡运行。

05

农产品

【油脂】

油脂:今日菜棕偏弱震荡,豆油小幅收涨。本月mpob报告发布,6月马棕产量169.2万吨,环比减少4.48%,基本符合此前市场预估。马棕出口意外遇冷,6月马棕出口125.94万吨,环比减少10.52%,明显低于机构预期。截止到6月底马棕库存为203.05万吨,环比增长2.41%。虽然6月产量受到工作日偏少影响环比出现下滑,但累库趋势未改,马棕库存连续四个月增加,报告对市场影响整体中性偏空,预计油脂维持高位震荡为主。

【蛋白粕】

蛋白粕:今日豆菜粕震荡收涨,根据USDA周度作物生长报告,截至7月6日当周,美国大豆优良率为66%,一如市场预期,前一周为66%,上年同期为68%;出苗率为96%,上一周为94%,上年同期为98%,五年均值为98%;开花率为32%,上一周为17%,上年同期为32%,五年均值为31%;结荚率为8%,上一周为3%,上年同期为8%,五年均值为6%。受美国中西部持续利好天气提振新作丰产预期,叠加贸易争端升级引发需求担忧,美豆期价有所承压。国内供应宽松格局仍将施压上方空间,预计连粕维持震荡态势,关注本月USDA报告数据。

06

航运指数

【集运欧线】

集运欧线:EC高开震荡,08合约收于2022.5点,上涨1.62%。马士基第30周开舱,至鹿特丹大柜报价3000美元,较第29周开舱小幅上涨50美元,至其他欧基港延续大柜2900美元,欧线旺季见顶预期持续修复。近期长协货量提振装载率,市场回归旺季叙事但考虑到运力供给和马士基小幅的运价提涨,运价上方空间预计相对有限。7月下半月部分船司选择沿用上半月运价,也有船司选择小幅提涨,整体7月下半月运价仍在缓慢推涨中,目前8月运价仅少数船司线上公布,随着交割期的逐渐临近,预计08合约对于后续旺转淡运价空间反映较为有限,更多可能会集中在10合约之上,关注后续8月船司提涨函的公布情况。

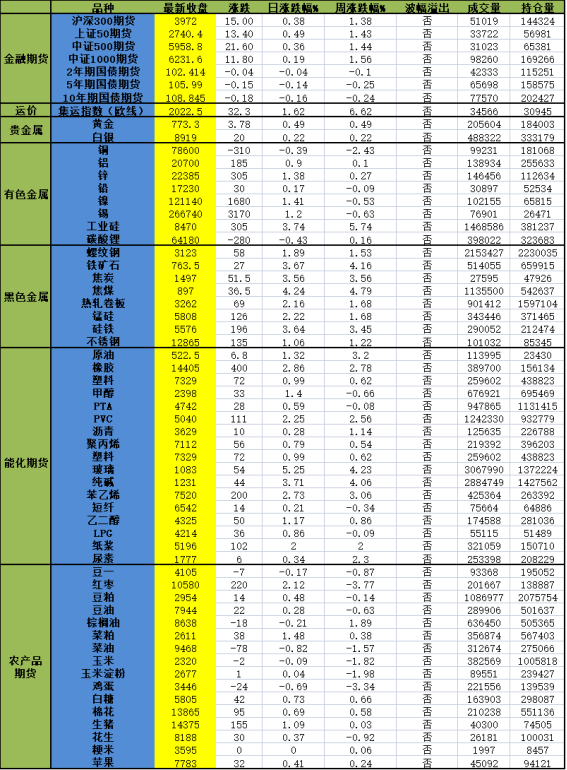

当日主要品种涨跌情况

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据