债牛延续但波动加剧 突破仍需等待

近期债市震荡趋势不变,但受跨季前后资金面变化,以及市场风险偏好持续回升的影响,债市波动有所加剧。最新公布的经济数据显示,国内宏观经济总量平稳但内生动能弹性不足,内需偏弱令债牛延续,但在政策支撑下,国债收益率下行至前期低点附近后进一步下行动力受限。近期政策支持和风险偏好改善共振,股市走强对债市形成一定压力。央行表示要“灵活把握政策实施的力度和节奏”,主动性增强,且当前经济总量数据整体平稳,7月货币政策加码的必要性不足,短期债市缺乏向上的动力。10年期国债收益率接近1.6%关口后,债市陷入窄幅震荡格局。

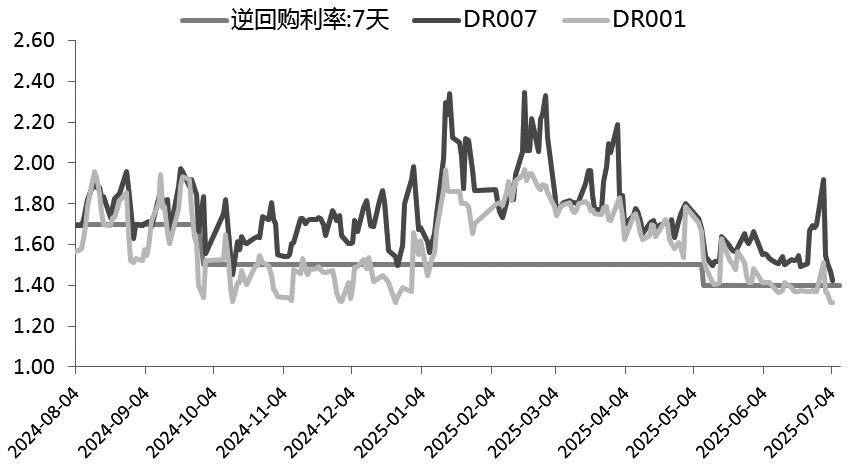

图为跨季后资金面持续转松(%)

从基本面看,“预期有所弱化+内需弹性待强化+流动性预期乐观”构成利率中长期下行的底层逻辑。6月官方制造业PMI小幅回暖,延续向上修复格局,但主要受石油行业的带动,且仍处于收缩区间,需求前景仍不明朗。当前经济呈现“政策拉动+内需弹性不足”的结构性特征,关税争端有所缓和但其对基本面的影响已经显现,对就业和收入有一定传导作用。因此,在经济企稳趋势仍存在不确定性背景下,流动性预期维持乐观。

6月PMI数据存在一些积极信号。第一,供需两端均有所修复,且供需结构略有好转,“抢出口”效应和扩内需政策效果共振,需求回升刺激企业主动补库。第二,价格有所修复,但主要受国际原油价格上涨的带动,后续需关注6月下旬油价下跌的影响。第三,建筑业PMI回升明显,一方面,近期政策部署推动房地产止跌回稳,另一方面,专项债、财政资金、“两重”项目落地加快支撑基建投资修复。但当前需求端前景仍存在不确定性,6月生产经营预期指数偏弱,反映需求不足企业占比仍较高,小企业景气度大幅回落。在内生动能不足的背景下,后续随着外需的回落,经济回升趋势仍存在不确定性。

在“强化底线思维”背景下,政策仍有发力空间。一方面,央行等六部门联合印发《关于金融支持提振和扩大消费的指导意见》,提出19项重点举措并设立5000亿元服务消费与养老再贷款,强调供给端支持,通过数量型货币政策、安排现有财政手段、继续支持以旧换新政策等,夯实宏观经济基础,稳定消费预期。同时第三批消费品以旧换新资金将于7月下达,进一步支撑消费需求释放。另一方面,“反内卷”政策有望支撑价格止跌回稳。中央财经委员会第六次会议直指“内卷式”竞争治理,强调“推动落后产能有序退出”,距去年7月中共中央政治局会议首提“反内卷”一周年之际,光伏、钢铁、水泥行业减产工作加速落地,或意味着“反内卷”将进入从高层政策指引转向基层落地阶段。预计7月中共中央政治局会议将进一步落地相关政策。但不同于供给侧结构性改革,此次供给优化聚焦“提质增效”而非“简单压缩”,主要通过技术升级、创新引导与制度供给,推动制造业从“低价同质竞争”向“高端差异化竞争”转型。

因此,在“底线明确”但“弹性仍待强化”背景下,货币政策转向相机抉择。央行货币政策委员会最新例会中删除了“择机降准降息”的表述引发市场关注,对流动性预期有一定扰动,“灵活把握政策实施的力度和节奏”说明央行相机抉择的主动性增强。下半年随着美联储降息的落地,降准降息窗口可能在三季度末四季度初打开,但空间有限。

流动性预期维持乐观。6月央行流动性投放积极,两次提前预告并合计进行了1.4万亿元的买断式逆回购操作,同时连续4个月超额续作MLF,释放出较强的稳流动性、稳信心的政策信号。通过中长期资金投放,缓解银行体系中长期资金压力并助力信贷投放,银行间资金面实现平稳跨季,资金分层现象也好于往年的季节性表现。

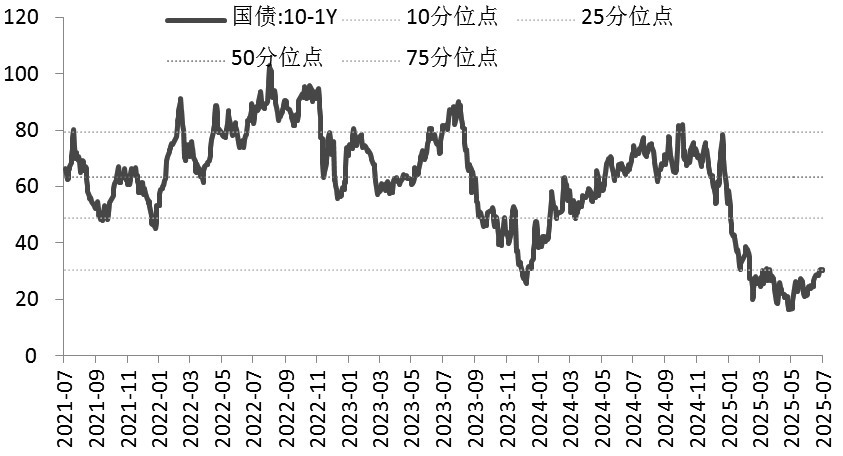

图为收益率曲线小幅走陡(BP)

综上,当前债市呈现出“总体方向偏多但空间有限”的格局,第一,跨季后资金面持续宽松仍是短期债市的重要支撑,上周资金利率持续下行,DR001回落至低于7天期公开市场操作利率10BP左右;第二,基本面预期转弱,由于外需逐步回落、内需企稳仍存压力,经济底部回升趋势仍存在不确定性;第三,“扩消费”“反内卷”政策陆续出台,但仍以存量政策为主,增量政策有限。不过,基本面底线明确约束利率的下行空间,10年期国债利率接近1.6%后,进一步下行的动力不足。跨季后资金面转松支撑债市情绪偏暖,但难以改变当前的低波动状态,后续利率进一步下行仍需要外部冲击或货币政策配合,预计债牛延续但波动加剧。(作者单位:新湖期货)

来源:期货日报网