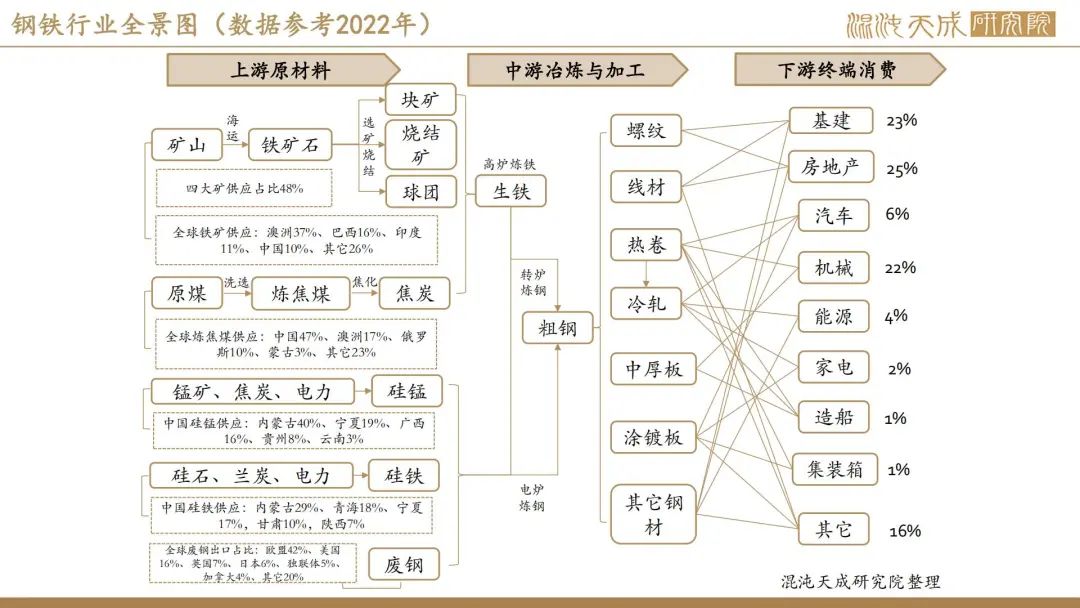

【矿钢周报】“反内卷”政策利好预期,仍需注意弱现实

基本面概述:

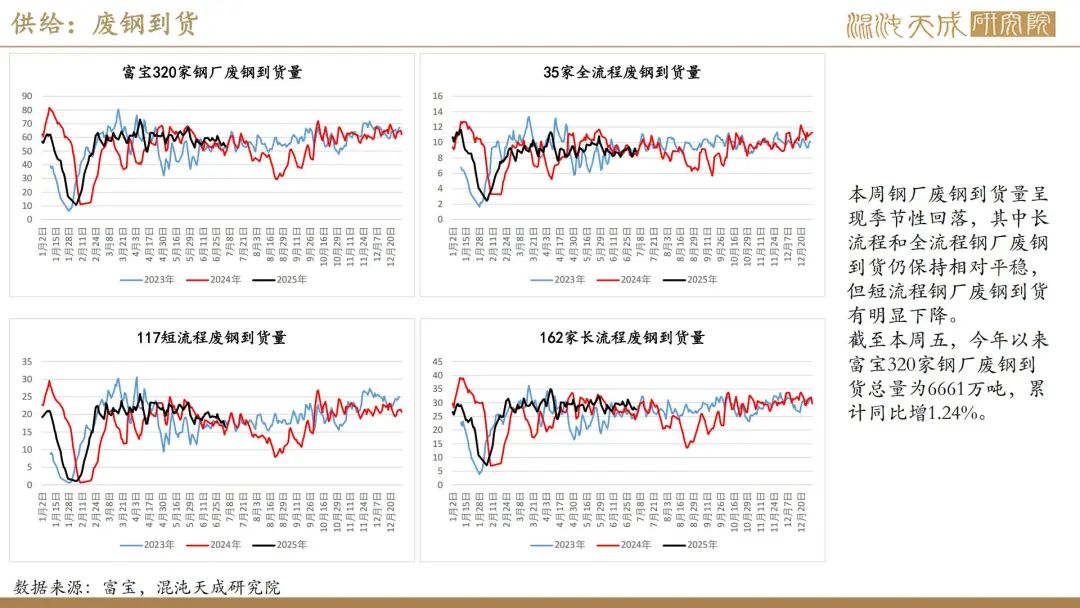

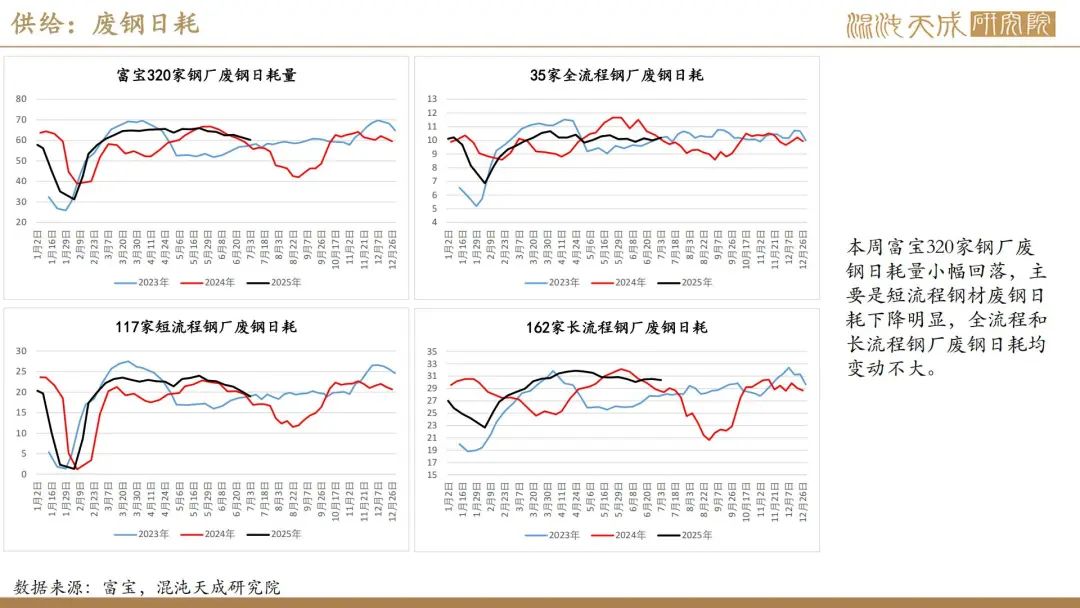

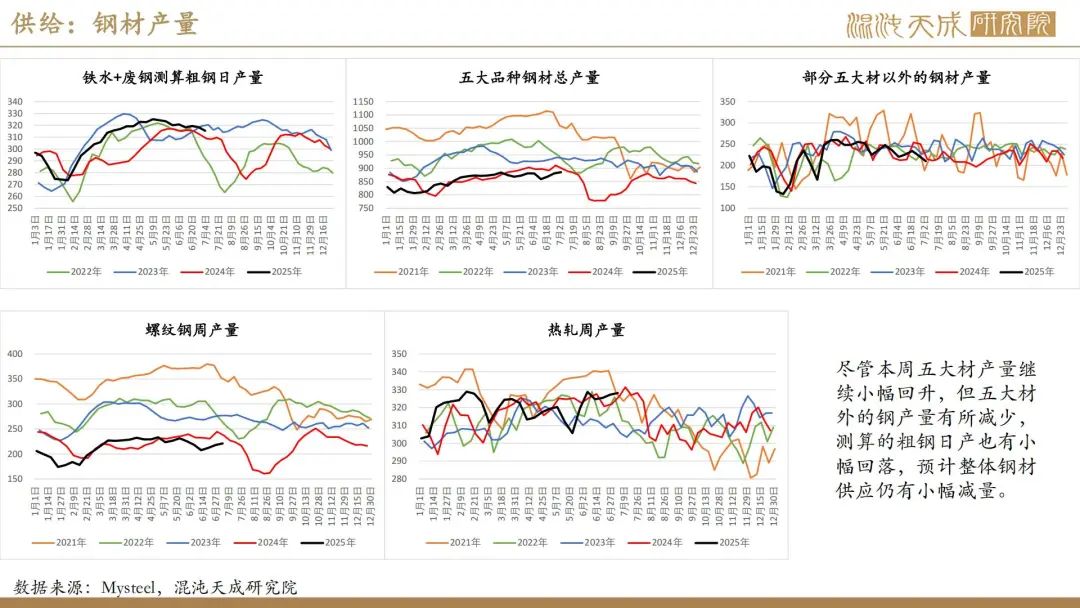

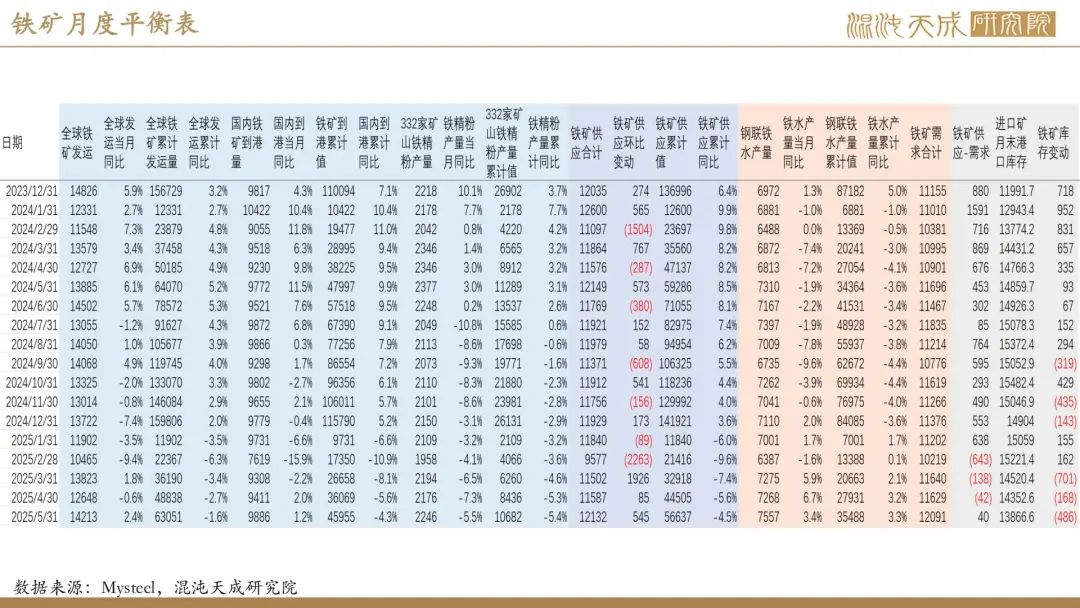

供给:全球铁矿发运进入冲量尾声,但受益前期高发运预计7月中上旬进口矿到港仍有望维持高位,国内矿近期产量略有下降,废钢供应也呈现季节性回落,随着7月钢厂检修增多叠加北方环保限产可能趋严,铁水产量小幅趋减。尽管五大材产量有所上升,但本周五大材以外产量仍有下降,整体粗钢产量延续小幅回落。

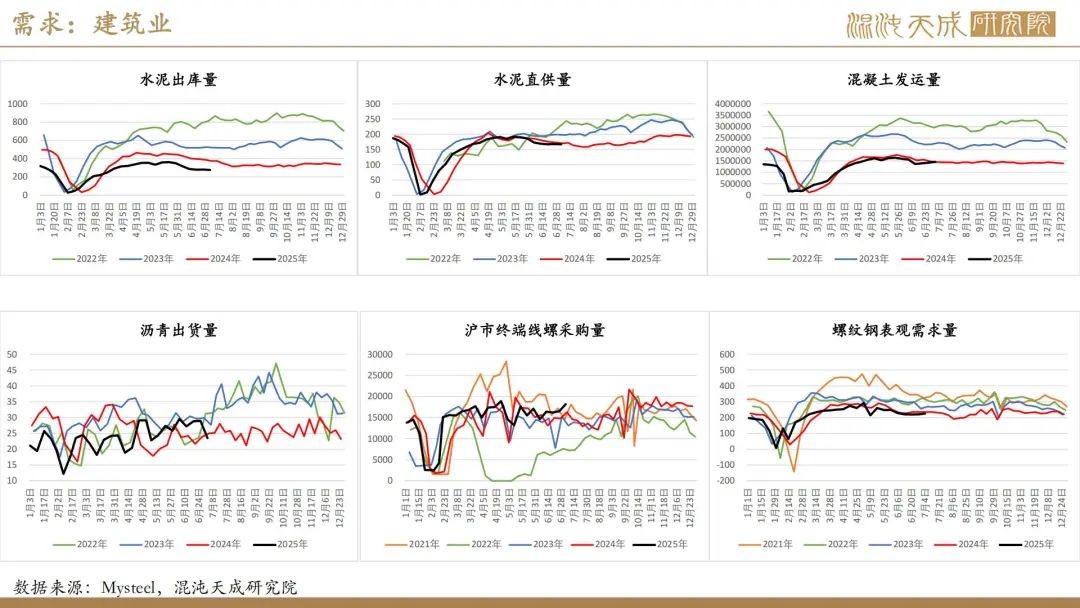

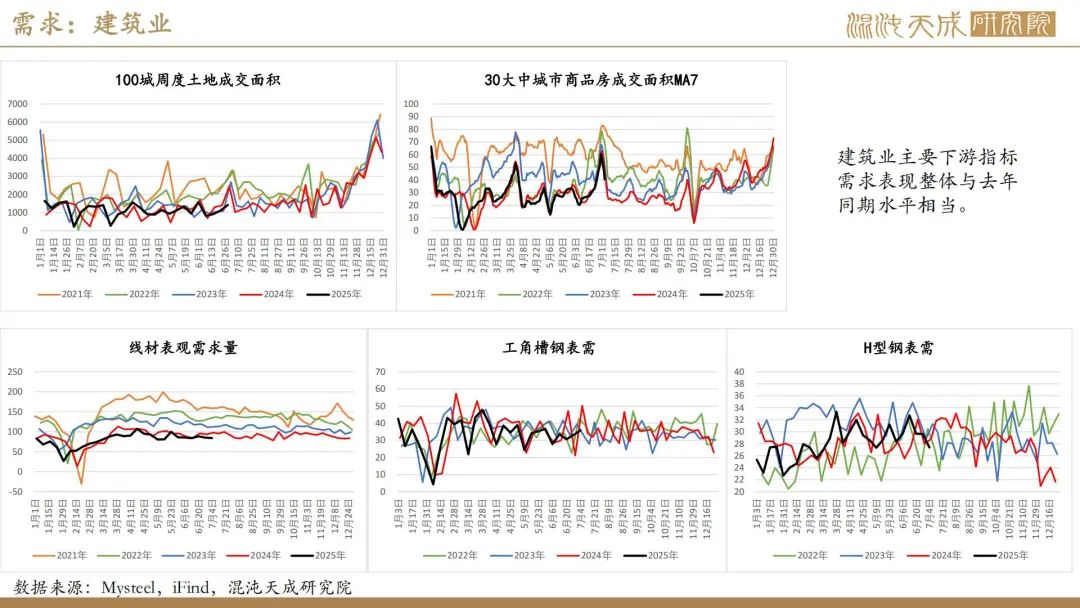

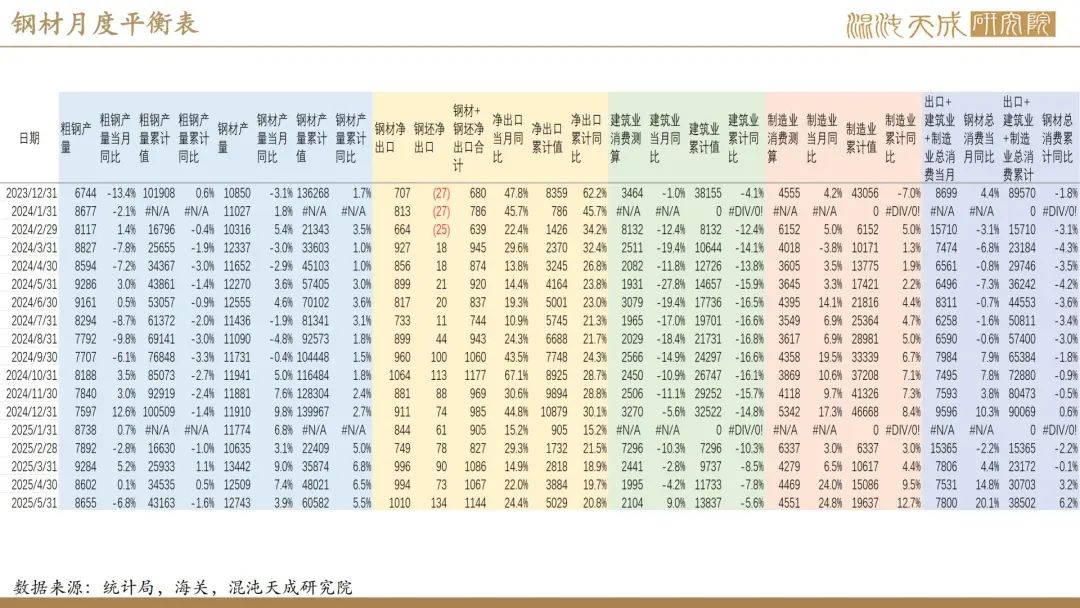

需求:本周建筑业、制造业高频指标均显示下游需求喜忧参半,螺纹、工角槽、冷轧、中厚板、带钢表需均有增长,但型钢、线材、热卷、涂镀板卷需求略有回落,不过钢材出口空间随着国内钢价上涨有所收窄,但当前国内商品出口仍保持高位,整体钢材消费虽有季节性下滑及出口减弱的预期担忧,但实际成交及需求仍保持一定的韧性。

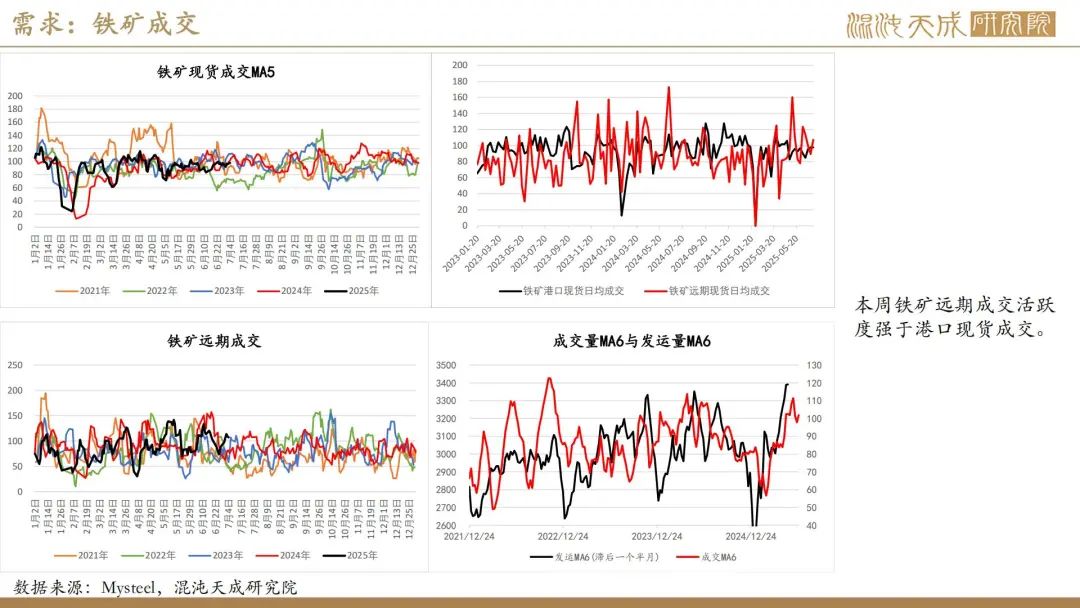

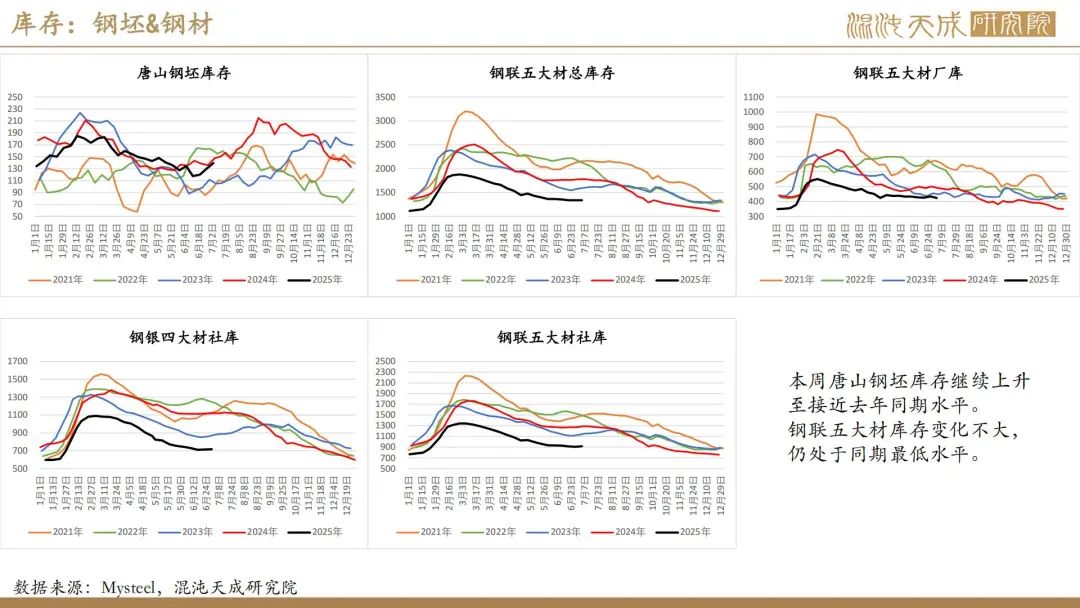

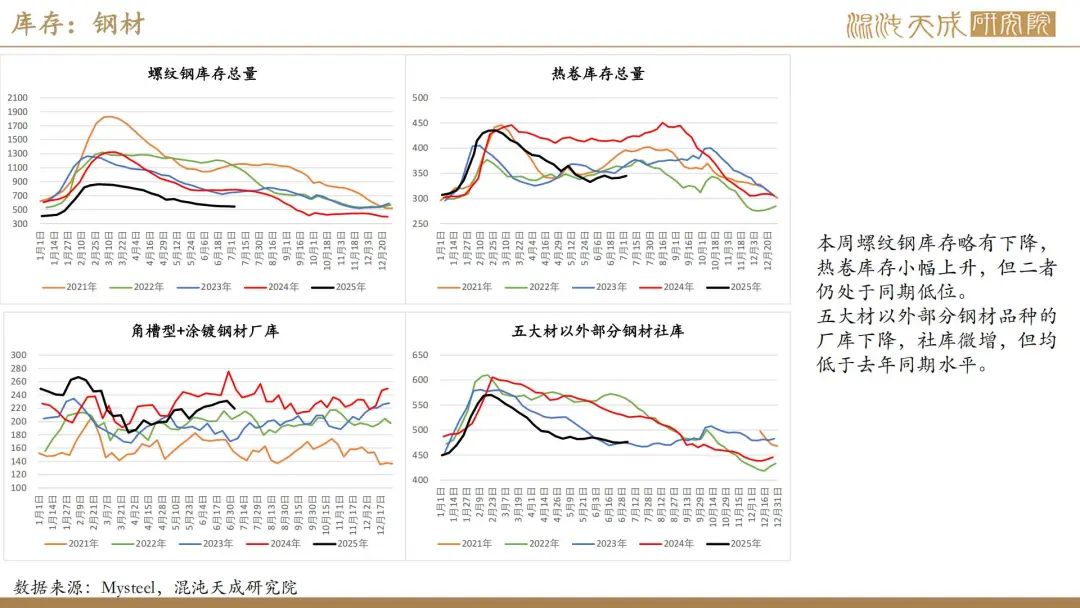

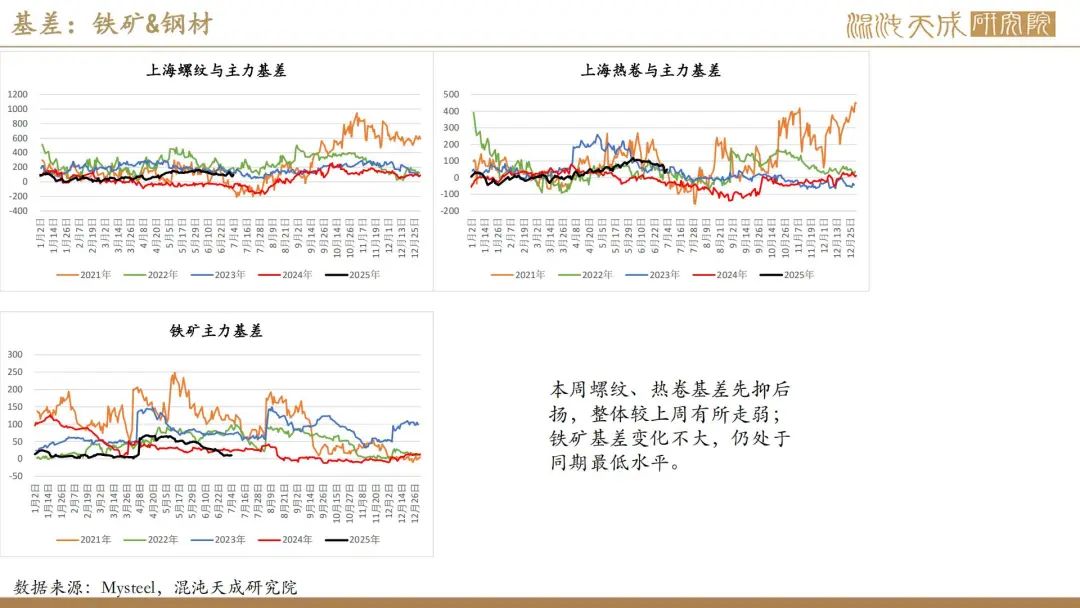

库存:随着疏港和铁水下降,近日铁矿总库存开始略有上升,而废钢库存仍有所下降,钢材总库存虽然变动不大,但钢坯、热卷库存开始有小幅累积,五大材外钢材库存仍有减量,整体矿钢各环节库存压力暂不大。

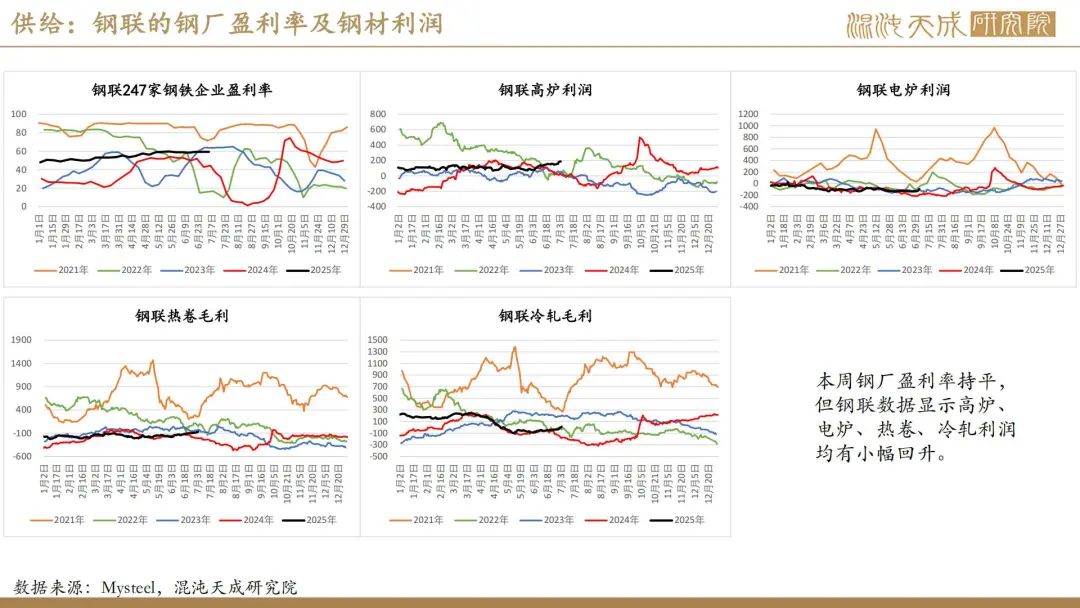

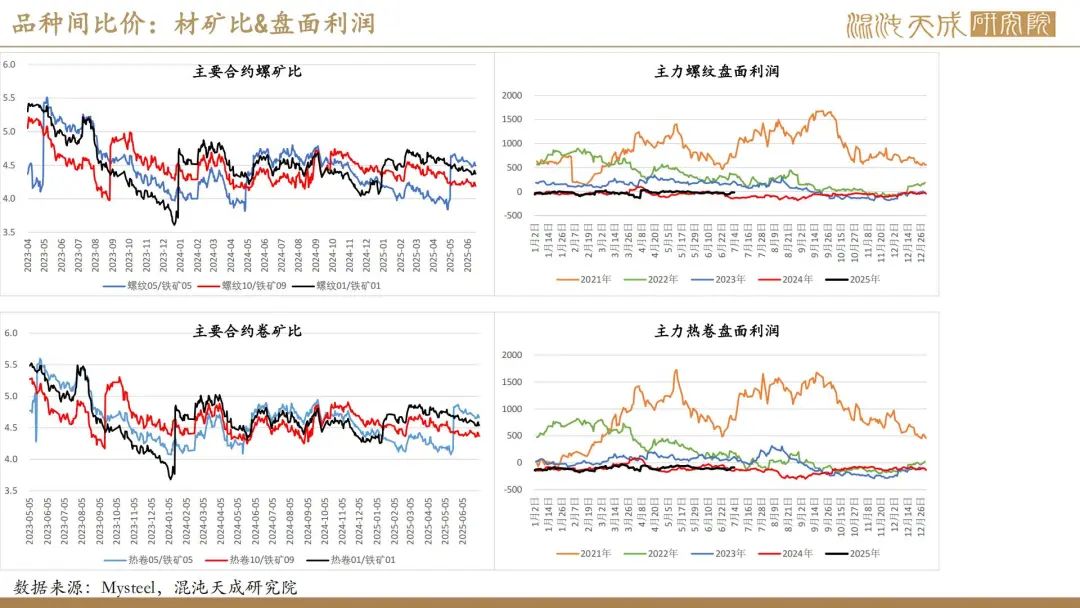

利润&成本:本周钢厂盈利率持平,但钢联数据显示高炉、电炉、热卷、冷轧利润均有小幅回升,富宝数据显示当前华东长流程含税成本在2993元/吨,电炉谷电成本在3162元/吨,平电成本在3293元/吨。

宏观:7月1日主席在主持召开中央财委会第六次会议时指出,纵深推进全国统一大市场建设,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。此后,求是网相继发布了认识“反内卷” 和推动传统产业升级改造的文章,“反内卷”格局下市场对国内供给侧改革2.0的预期增大,国内商品氛围整体偏强。

结论及策略:

受益国内“反内卷”的政策指引,黑色商品长期供需格局预期向好,矿钢因整体供需基本面矛盾暂不大且库存仍处低位,近期价格走势震荡偏强。不过,考虑到钢材市场仍处传统消费淡季,且随着钢价上涨后,国内钢材的出口空间收窄,矿钢基差均有走弱,螺纹、铁矿仓单也开始有小幅上升,若下周国内外宏观层面没有进一步的利好驱动,预计钢矿价格可能面临震荡调整。

策略:短线可观望,中长线考虑逢低多配远月钢材

风险提示:

国内政策执行不力;钢材需求不及预期或供应大幅提升;原料价格大跌导致成本下移;海外经济衰退

工业品组:

徐妍妍

Z0022011

13764926897