下半年油脂市场整体或步入供需双增格局

上半年棕榈油、豆油、菜油价格走势分化

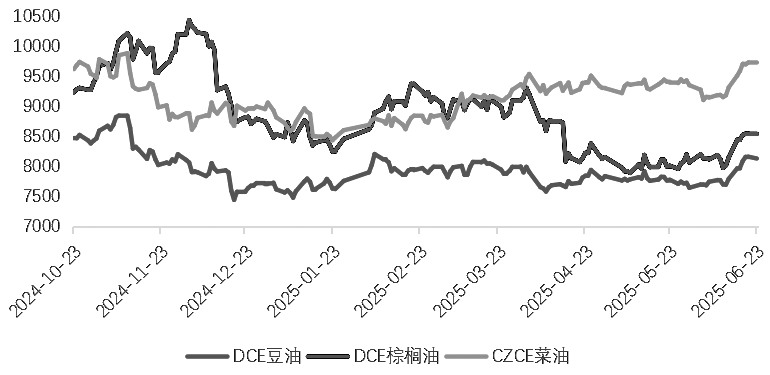

上半年油脂市场波动显著,三大品种价格走势分化。棕榈油先涨后跌,受政策、产量、需求及资金避险等因素影响。豆油价格宽幅震荡,受基本面与美国生物柴油政策双重作用。菜油受中加贸易摩擦影响震荡上行。展望下半年,基本面中产量、需求、库存等因素的变化依然是油脂中长期走势的指南针,而宏观市场环境依旧充满变数,短期需要关注宏观事件对市场的情绪影响,中长期需要判断此类事件对油脂市场供需基本面将产生的实质性变化。

A上半年行情回顾

上半年,受全球宏观层面存不确定性因素的影响,叠加自身基本面驱动,油脂市场波动较为明显。具体来看,三大油脂价格走势出现分化:棕榈油因前期库存累积速度较慢,价格一度呈现上涨态势,但随着后期产量增长且需求萎缩,整体走势转为先涨后跌;豆油则同时受基本面因素与美国生物柴油政策的双重作用,价格出现宽幅区间震荡;而菜油受中加贸易摩擦的持续影响,市场预期供需关系将会发生变化,价格呈现震荡上行的特征。

1月

由于市场对印尼B40计划推进的进度,以及马来西亚、印尼棕榈油高价对需求产生的影响存在分歧,上半月棕榈油盘面表现曲折。下半月,因B40政策推进进度全面滞后于市场预期,叠加春节前资金寻求避险,国内棕榈油期价一度跌入谷底。此外,特朗普当选美国总统后,市场关注美国生物柴油政策中45Z税收抵免条例的延续性;同时,因阿根廷大豆生长遭遇异常天气,市场预估其存在一定幅度的减产,CBOT大豆期价短期表现偏强。

从国内市场来看,在美国大豆集中上市及巴西大豆丰产预期下,进口大豆大量到港,油厂维持较高开机率,豆油供应充足,抑制其盘面表现。菜油方面,中加贸易关系主导行情走势,月初,因加拿大菜籽反倾销调查导致市场情绪走高;月中,因恢复采购,供应压力加大使得期价回落;月末,春节临近,资金避险情绪升温,油脂板块走势整体趋稳。

2月

棕榈油受印尼生物柴油政策与基本面产量下降的利多因素共振领涨植物油市场。马来西亚持续降雨,导致2月棕榈油产量大幅降至118万吨,库存则回落至2023年5月以来的新低150.95万吨;国内棕榈油市场在春节后跟涨。中下旬,因印尼限制出口、斋月备货提振需求,叠加印尼生柴B50政策的预期,棕榈油价格延续强势。

豆油方面,月初受巴西大豆上市、美国与各国之间贸易摩擦的拖累,CBOT豆类价格下行传导至国内市场,豆油期价在8000元/吨附近短暂震荡后跌至7800元/吨左右,之后盘面又因中美贸易摩擦预期升温获得进口成本端的支撑。月末,国内油厂库存增加但需求下行导致出货量减少,利空豆油价格走势。

菜油方面,受美加贸易政策与供需基本面的双重驱动,价格呈现上涨趋势。但2月末,特朗普重新表示将在3月4日对墨西哥和加拿大的部分商品征收关税,推翻了其前期推迟征税的言论。受此影响,菜油期价重归回调态势。

3月

棕榈油价格在月初因库存和产量双降,呈现止跌反弹的态势;月中,高频数据显示产量存潜在增长担忧,叠加出口不及预期且缺乏利多因素支撑,盘面承压下跌;月末,由于美国生物柴油需求预期较好,提振全球植物油盘面走势,马来西亚棕榈油价格止跌后快速反弹,国内棕榈油价格跟涨。

豆油方面,月初,受美国生物柴油政策利好以及美国对各国加征额外贸易关税的影响,美国大豆在其国内的需求存在大幅上涨预期,拉涨CBOT豆类市场。但中国市场因存巴西大豆大量到港预期,豆油价格在8100元/吨承压,而后USDA下调美国豆油工业需求,盘面价格跟随下滑。

图为国内三大油脂期货主力合约盘面走势(单位:元/吨)

图为美国大豆主产区伊利诺伊州降雨量(单位:mm)

图为美国大豆主产区爱荷华州降雨量(单位:mm)

图为印尼棕榈油库存(单位:千吨)

菜油方面,月初,受中美互加关税及美国对加拿大加征关税的影响,菜油期货主力合约价格向下测试8600元/吨支撑;月中,中国宣布自3月20日起对加拿大菜油、菜粕加征100%的关税,菜油价格快速拉涨;月末,受美国关税政策的不确定性以及俄罗斯限制非转基因毛菜油进口的影响,国内菜籽买船放缓,菜油表现尤其抗跌。

4月

棕榈油在月初受产量及库存潜在增长的利空影响,盘面冲高回落,但月中因高频数据引发对产量增长的担忧,叠加1—15日马来西亚棕榈油出口增速放缓,盘面震荡偏弱。月末,因马来西亚棕榈油产量修正后的增幅超过出口量,库存提前迎来拐点,马来西亚棕榈油盘面创下近期新低,国内棕榈油盘面跟随走弱。

豆油方面,受中美贸易存在好转预期,以及USDA下调美国大豆期末库存的影响,CBOT豆类价格超跌反弹。之后,因美伊关系紧张推升原油价格,带动植物油反弹,国内豆油期价同步先跌后涨。

菜油方面,整体呈现高位震荡走势。月初,受美对华加税落地、中加贸易关系不明朗、加拿大菜籽洗船传言及美国生物柴油政策推动,菜油盘面主力合约涨至近4个月来的高位9500元/吨。中下旬,因美对华加征“对等关税”推升贸易紧张情绪,叠加原油价格大跌利空生物柴油掺混利润,资金避险情绪升温,外盘油脂价格承压,国内菜油价格跟跌。

5月

受MPOB报告库存超预期增长的利空影响,马来西亚棕榈油价格在高位回调。月末,尽管出现马来西亚棕榈油产量增长放缓及出口改善等利多因素,但受限于增产季产量端的压力,棕榈油盘面整体仅呈现区间震荡走势。

豆油方面,因美国生物燃料政策出现无法兑现的利空消息,CBOT豆油价格震荡下跌,并且新季美国大豆播种迅速、供应预期过剩,国内豆油受此影响,价格也震荡走低。

菜油方面,整体表现为高位持续震荡。月初,受OPEC+原油加速增产预期以及4月马来西亚棕榈油库存攀升的拖累,菜油价格跟随下调,中下旬,因美国众议院税改提案拟延长45Z税收抵免政策,CBOT美国大豆油价格强势拉涨,国内豆油价格一度冲高至9450元/吨以上,维持高位震荡,由于菜油自身基本面缺乏明确指引,月末受白宫拟清理小型炼油厂生物燃料豁免积压案件,以及特朗普关税政策临时恢复的影响,价格波动加剧。

6月

棕榈油市场担忧5月末马来西亚库存突破200万吨,但实际产量增幅低于预期,这在一定程度上抑制了盘面的跌幅。月中,伊以冲突导致原油价格暴涨,进而带动植物油价格齐涨;中下旬,受美国生物柴油政策利多、马来西亚西亚产量低增及出口高增支撑,棕榈油价格有所走高,其间,美国大豆优良率上升但出口疲软,对行情造成一定拖累,但中东局势紧张加剧导致原油价格飙升,助推油脂盘面大涨。

豆油方面,月初,因美国大豆播种快、生物柴油政策或利空,盘面价格跌至两个月以来的新低;中下旬,因美国生物柴油政策提案带来利好(若落地或引爆本土需求),中美重启谈判、美国大豆产区干旱,CBOT豆油期价大涨,国内豆油期价同步上涨。

菜油方面,月初,因加拿大与中方磋商改善贸易关系,市场预期供应将趋于宽松,菜油期价回落;月中,受美国削减生物柴油进口及原油、美国豆油价格回落的拖累,菜油价格跟随下调;下旬,特朗普政府拟增加生物燃料配额,美国大豆消耗量增加,美国豆油价格大涨,国内植物油价格跟涨,菜油因看涨情绪及供应缺口等因素的影响表现强劲。

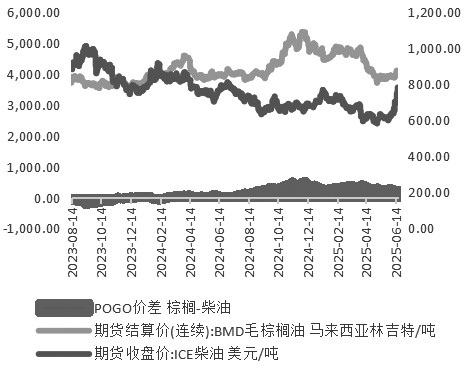

图为POGO价差

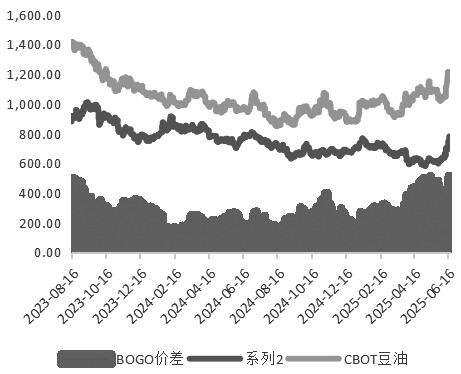

图为BOGO价差(单位:美元/吨)

图为马来西亚国内棕榈油消费量(单位:万吨)

图为印尼国内棕榈油消费量(单位:千吨)

B下半年行情展望

首先,在天气层面,美国国家海洋和大气管理局(NOAA)的天气模型显示,2025年夏季(6—8月)出现厄尔尼诺-南方涛动(ENSO)中性状态的概率为82%;不过,7— 9月有65%的概率形成拉尼娜现象,且这种状态有可能持续至冬季(2025年12月—2026年2月)。自2024年5月起,海洋表层以下温度的冷却速度虽有所放缓,但热带海洋温度持续低于均值,同时伴有大气环流变化,这些因素共同维持着ENSO中性条件。总体来看,热带太平洋的海洋-大气耦合系统呈现出ENSO中性状态,2025—2026年冬季形成拉尼娜现象的可能性较小。天气方面并未出现显著的厄尔尼诺或拉尼娜现象,预计对主要农作物产区的干旱或洪涝影响较小。

其次,在宏观层面,油脂价格的波动与地缘政治、国际贸易局势紧密相关。在地缘政治方面,俄罗斯、乌克兰作为全球葵花籽油的主要出口国,其局势的变化直接影响出口量,一旦冲突升级,出口受阻将导致阶段性短缺,进而改变油脂间的比价关系,引发油脂价格的波动。而中东地缘冲突同样不可小觑,其紧张局势会推动原油价格走高,原油价格的变化又会通过生物燃料替代效应传导至植物油市场。例如,当特朗普发表声明称伊以局势缓解时,原油价格迅速回落,国际植物油价格也随之降低。国际贸易格局的变动也深刻影响着油脂价格,中美贸易摩擦重塑了大豆贸易格局,对油脂产业链上游产生影响。

最后,在基本面层面,棕榈油市场的主要变量集中在印度尼西亚的产量端。目前市场对印度尼西亚在2025年的产量预期依然维持在4750万~4800万吨,较去年的预估存在150万~200万吨的增长。从生产节奏来看,5—9月的产量数据尤为关键,并且一定程度上能够决定今年产量能否如预期增长。原因一方面是去年同期遭遇恶劣天气,导致本该处于季节性增产阶段的产量异常下滑。但结合1—4月的数据来看,产量的增长在3—4月逐步显现,目前3月、4月的产量分别为439.1万吨和447.9万吨,较去年同期的增速分别为7.05%和8.85%,若后续天气层面不出现较大的异常状况,今年产量增长的预期将会逐步兑现。

豆类市场方面,随着巴西大豆逐步上市并被市场消化,下半年市场的关注焦点将重回美国大豆种植情况。从目前USDA发布的数据来看,美国大豆的种植面积有所下调,但单产潜力较大,这使得新作美国大豆预期丰产,但最终种植面积和单产均尚未确定,产量端不排除预期反转的可能。需求方面,随着特朗普政府的一系列生物柴油政策拟推行提案的出现,可以预见的是美国大豆油的生物柴油用途将会大幅增加,并且在计划削减生物柴油进口配额之后,美国本土豆油的工业需求势必会进一步增长。若后续相关提案如期落地,美国大豆油平衡表的需求端将有较大幅度的提升。

菜系方面,加拿大农业部的数据显示,2025/2026年度油菜籽期末库存预计为185万吨,产量预计为1800万吨,出口量预计为600万吨,国内用量预计为1140万吨。整体来看,由于年内极端天气风险降低,加拿大菜籽供需基本面没有较大的变化,但需关注贸易政策因素,其会阶段性影响中国国内菜籽到港量,从而影响菜油市场供需及价格。

展望下半年,基本面中产量、需求、库存等因素的变化依然是油脂中长期走势的指南针,而宏观市场环境依旧充满变数,中东冲突仍将通过原油价格传导影响植物油市场;中美和谈后,贸易关系或有所缓解,但贸易政策的不确定性仍存;欧盟是否执行EUDR法案,也将对植物油贸易成本和格局产生影响。

总体而言,短期需要关注宏观事件对市场的情绪影响,中长期则需要判断此类事件对油脂市场供需基本面将产生的实质性变化。我们认为,下半年油籽和油脂整体或呈现供需双增的格局,但在计入各国生物柴油对植物油的增量需求之后,油脂价格的运行中枢存提升空间。

来源:期货日报网