【橡胶周报】供增需减逻辑延续,胶价仍有下跌空间

2025年6月21日 能化-橡胶

供增需减逻辑延续,胶价仍有下跌空间

观点概述:

供应端(偏空):产量继续释放 后续增量预期明确

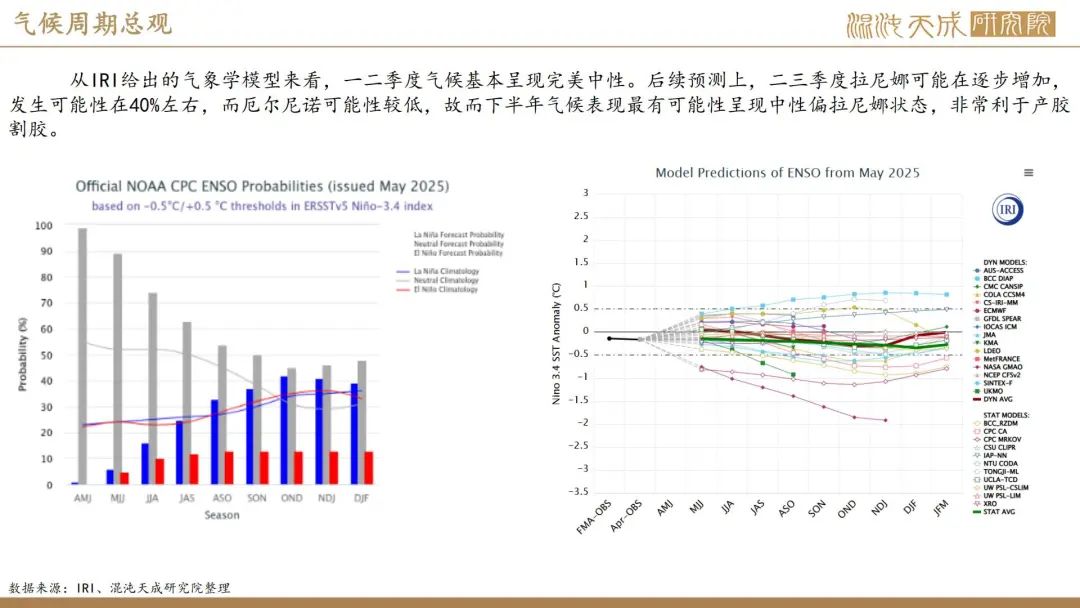

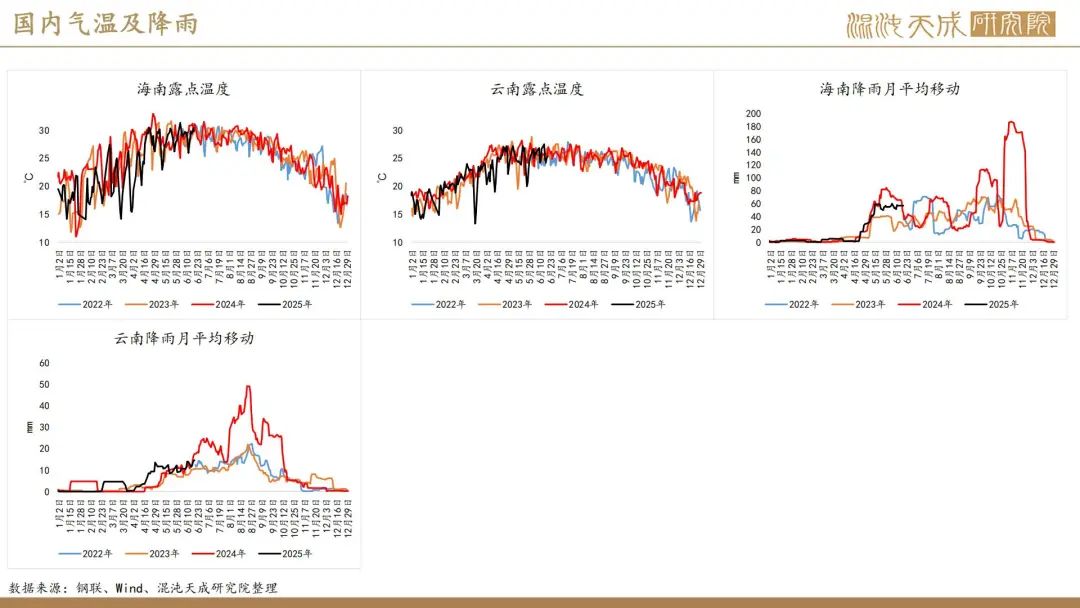

供应端当前的核心支撑在于原料暂时企稳,但从产量和进口来看目前的供应增量非常明确,而产区中小雨的天气下较为有利后续开割上量,且气象学模型显示今年下半年极端天气可能性极低,故而我们认为6月底7月初开割后原料还有下行的空间,下半年供应回流国内的预期仍然明确。以及,库存端目前去库已延迟近2个月,前期的隐性库存或超预期,目前胶价仍然未达到隐性库存必须抛售的地步,故而我们认为库存释放对供应的压力或还没有显性。

需求端(偏空):轮胎成品库存压力无法解决 部分企业复产后再继续上调产能利用率的动能不足

近期国内全钢胎半钢胎开工环比有所回升,但同比依旧表现较弱,主要原因是部分企业检修结束恢复开工,但整体成品库存压制后续继续提升开工率的积极性。据了解目前胎企尤其是半钢的成品库存已达到历史极值,全国各仓库都出现满载的情况,我们认为当前胎厂滞销的问题暂时难以看到解决的途径,后续轮胎加工厂的开工率仍然有环同比继续下降的可能。

宏观(模糊):地缘风险未完全消除 关税情况无进展

周五原油转弱,周末出现伊朗原油输出环同比增加的消息,故而本次地缘冲击可能出现了边际转弱的信号,我们认为本次能化普涨行情或持续性有限,对橡胶的影响亦有限。关税方面目前暂无最新进展,在90天缓和抢出口结束后,若无更进一步政策变动,我们认为关税带来的需求衰退将逐步兑现在现实数据上,宏观层面整体悲观看待。

总结(看空):供增需减逻辑未演绎完全 胶价短期随宏观边际转弱后或再下探

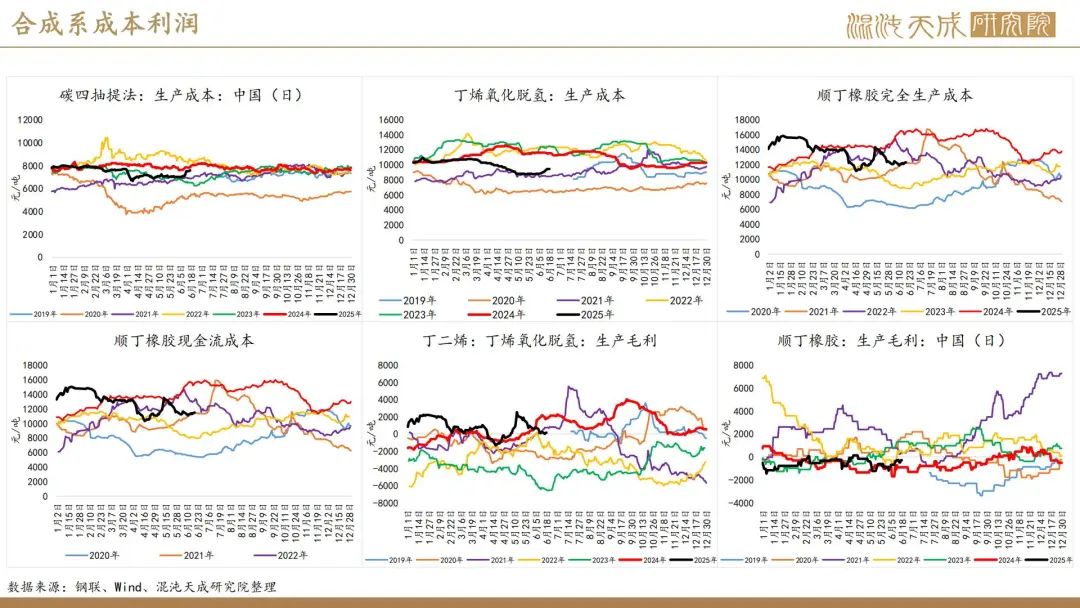

天胶方面依旧持有偏空观点,供增需减逻辑仍未演绎充分,后续重点跟踪产区原料变动以及当前胶价是否对割胶积极性产生影响。合成系方面持有震荡观点,短期矛盾随原油回落而暂缓,成本支撑逻辑下我们认为BR继续下破现金流的可能性较低,整体震荡等待驱动的可能性较高。

策略建议:

单边:逢高布空RU09、NR08;套利:多RU空NR。

风险:宏观变动、国储收胶、国内出台新的宽松政策、美国关税削减。

本周新闻:

1.机构分析:本期中国天胶库存小幅增加(隆众)

截至2025年6月15日,青岛一般贸易库存小幅累库。一般贸易出库受买盘影响环比上期出现下降趋势,鉴于买盘积极性不高,预计下期库存累库在0.2万吨附近。本期中国天胶库存小幅增加,浅色降库,深色累库,其中青岛库存因拿货积极性不高,仓库出货下降导致由降转累,越南胶基本持平,但是NR期货库存累库幅度较大对深色数据影响偏大,现货市场价格继续保持区间震荡为主。

2.机构分析:半钢轮胎新增产能逐步释放 行业运行压力不断攀升(隆众)

进入2025年国内小客车轮胎(主要是半钢轮胎)出口量继续攀升,但是涨幅同比明显放缓。海关数据显示2025年5月,中国轮胎出口量在75.87万吨,环比增涨8.87%,同比增涨11.48%,1-5月中国轮胎累计出口340.42万吨,累计同比增涨7.18%。其中5月份小客车轮胎出口量为28.91万吨,环比增涨12.23%,同比增涨8.33%,1-5月小客车轮胎累计出口量133.53万吨,累计同比增涨4.94%。年内小客车轮胎出口保持了增涨态势,但是同比2024年13.73%的涨幅以及2023年20.29%的涨幅放缓态势明显。

国内汽车市场来看,1-5月,汽车产销分别完成1282.6万辆和1274.8万辆,同比分别增长12.7%和10.9%。整体来看,乘用车市场表现活跃,今年1-5月,乘用车产销分别完成1108万辆和1099.6万辆,同比分别增长14.1%和12.6%。同时新能源汽车继续快速增长,1-5月,新能源汽车产销分别完成569.9万辆和560.8万辆,同比分别增长45.2%和44%;新能源汽车新车销量达到汽车新车总销量的44%。在汽车出口方面,1-5月,汽车整车出口249万辆,同比增长7.9%。新能源汽车出口85.5万辆,同比增长64.6%。在今年“两新”政策的持续助力下,国内乘用车产销依然保持了两位数的增涨,对半钢轮胎的配套需求形成支撑。

整体来看,进入2025年半钢轮胎产销压力明显攀升,配套环节在新能源汽车产销保持活跃,汽车出口稳定增涨等因素的支撑下,表现相对良好。但是内需替换环节在整体消费降级,以及汽车以旧换新等政策的影响下表现出一定压力。另外,出口环节虽有增涨,但是涨幅受限,整体需求层面压力同比前两年明显攀升。而供应方面,新增产能陆续投放后,供应压力攀升,各轮胎企业采取了多轮降价促销等方式提振销量。进入下半年国内及海外仍有新增产能陆续释放,而降价促销的边际效应在逐步弱化,整体产销压力有增无减。

3.宏观新闻:鲍威尔:关税将推高价格,可能让通胀的影响更加顽固(QinRex)

美联储在6月会议仍然按兵不动,主席鲍威尔在记者会上表示,目前美国经济形势稳固,但贸易政策和财政政策的调整仍然不确定,而加征关税可能会推高美国的价格,关税对通胀的影响可能会更加顽固。他重申,这可能会发现美联储双重职责(实现充分就业 维持价格稳定)之间的关系紧张。

鲍威尔在开场白中表示,目前美国经济形势稳固,但通胀在一定程度上高于2%这个目标,因此本月继续按兵不动。他说,当前MOMC货币政策立场状态良好,同时非同寻常的净出口变化让衡量GDP的指标变得错综复杂。

他表示,美联储仍然关注信心如何影响(企业/消费者)开支。鲍威尔指出,消费者支出增长有所放缓,近几个月来家庭和企业的调查显示信心下降,不确定性上升,主要是由于贸易政策带来的担忧。

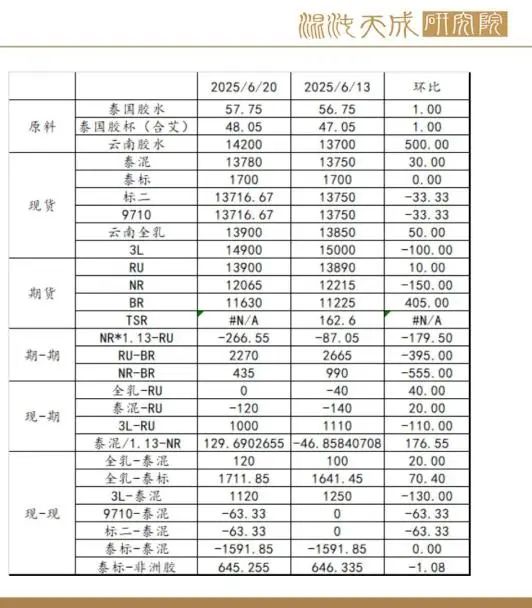

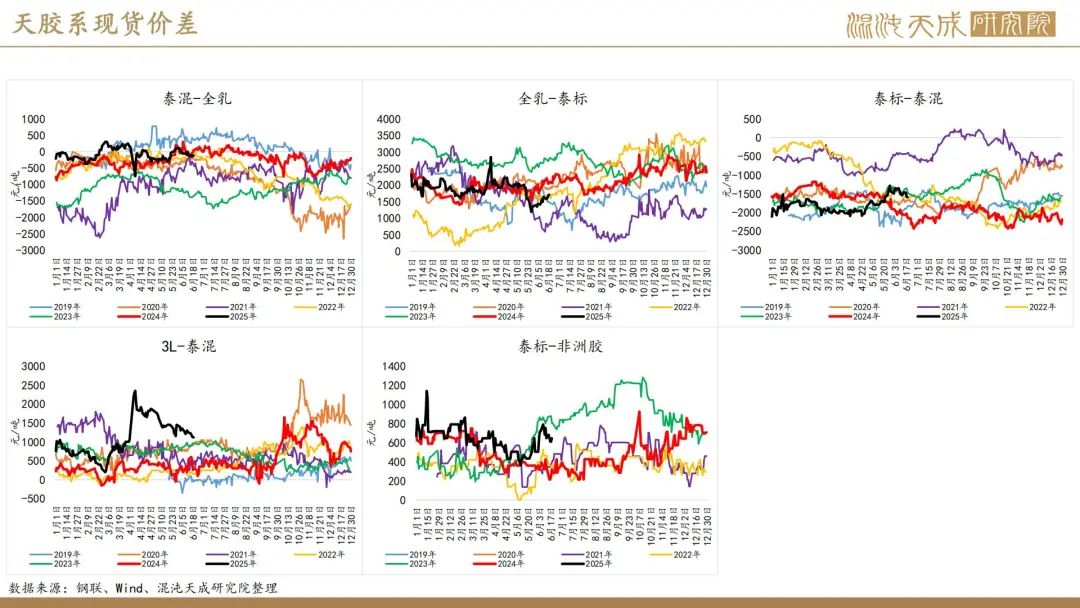

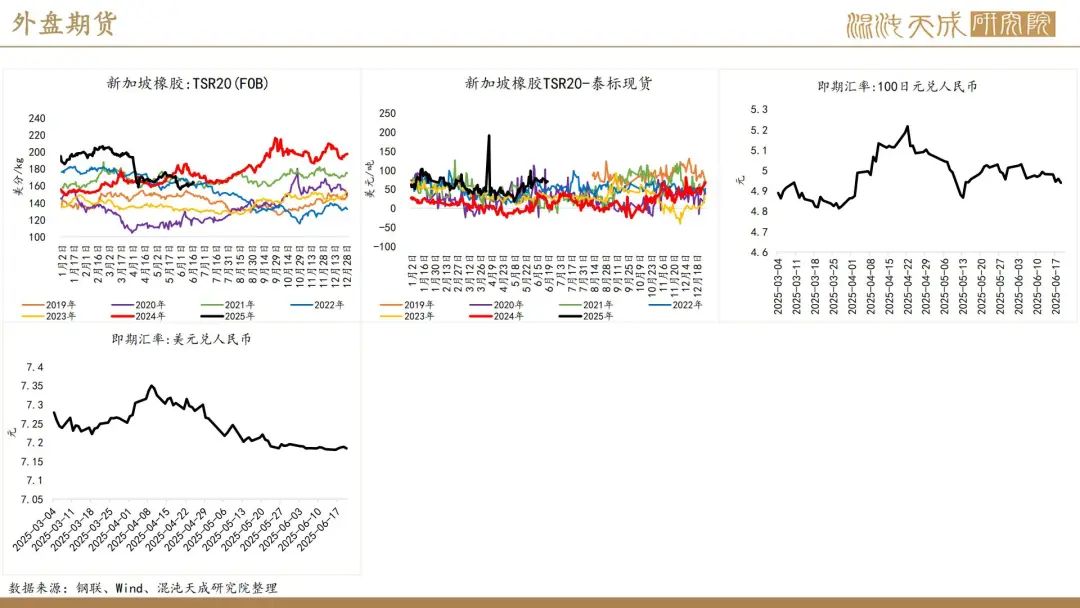

一.价格及价差综述:

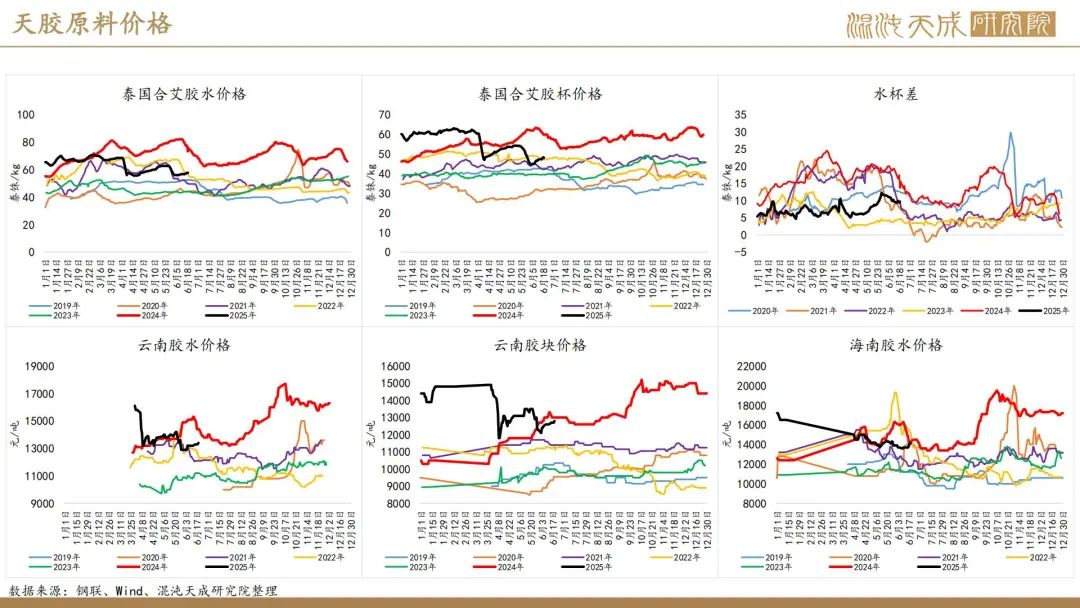

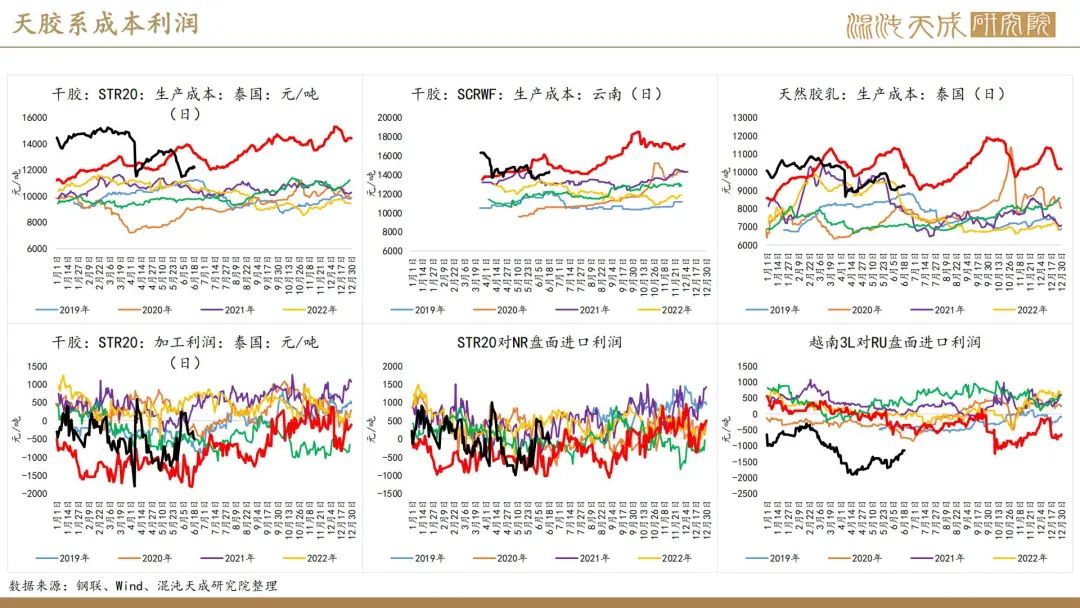

原料端,本周小涨1泰铢/kg,产区整体未完全开割,干旱季节到雨季切换过程中,雨量延续不断影响割胶,后续全面开割后预计原料还有下行空间。

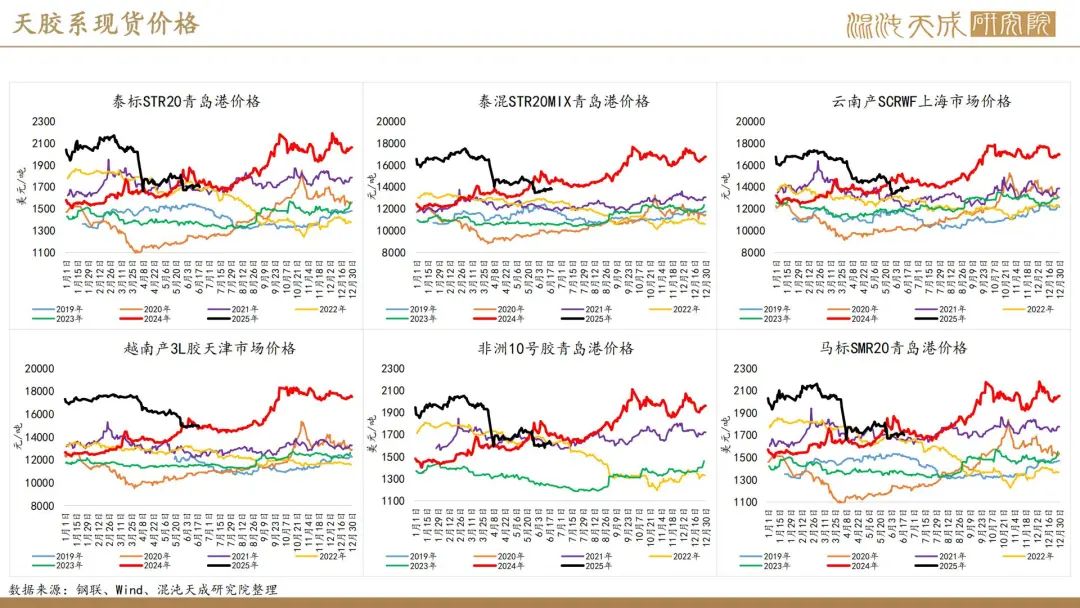

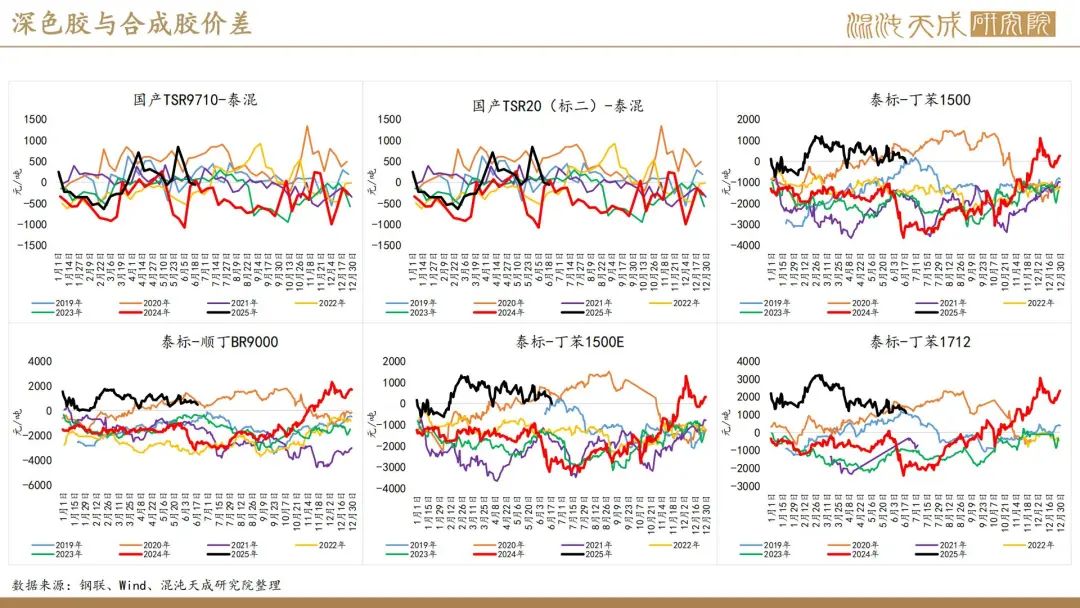

现货端,本周先涨后跌,跟随盘面变化为主,依然存在混合流动性偏紧的问题。国内轮胎胶9710以及标二与混合胶价差走弱,结构上混合仍然是深色系中较强的。

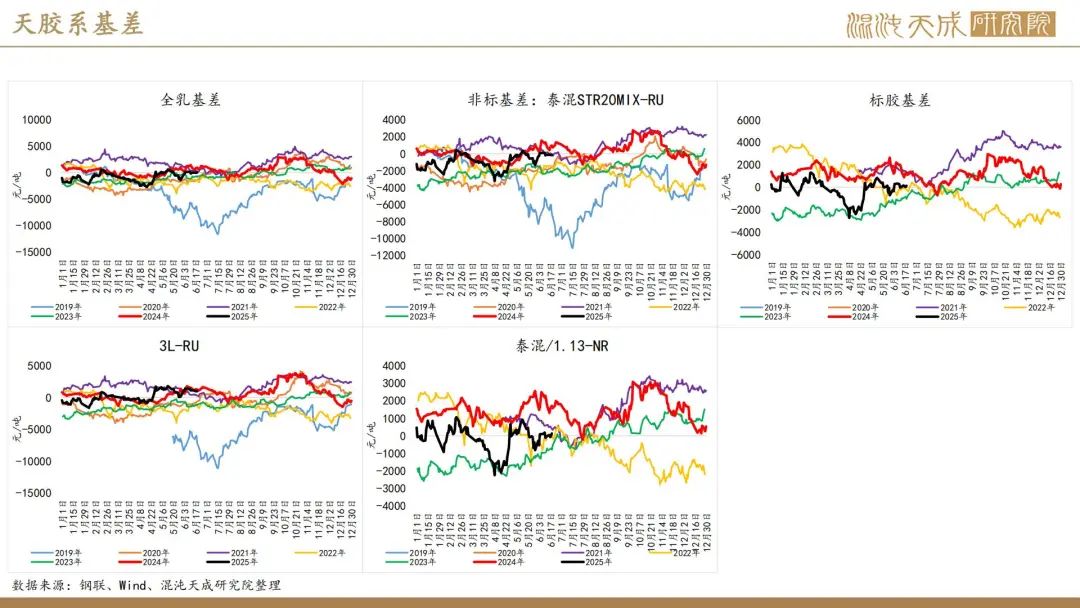

基差来看,全乳贴水完全回归平水,回归时间节点对比以往年份偏早1-2个月,后续暂无基差驱动。全乳与泰混价差在上周走强后本周略微走弱,保持120元/吨升水泰混的状态,主要是反套头寸驱动的结构行情,后续RU-混合仍然有上行空间。

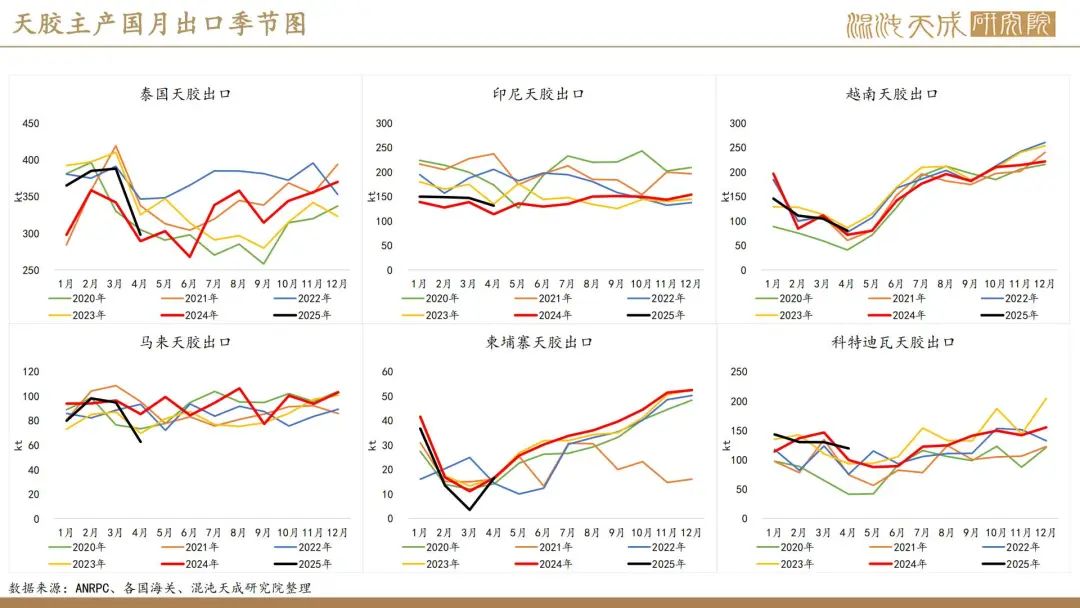

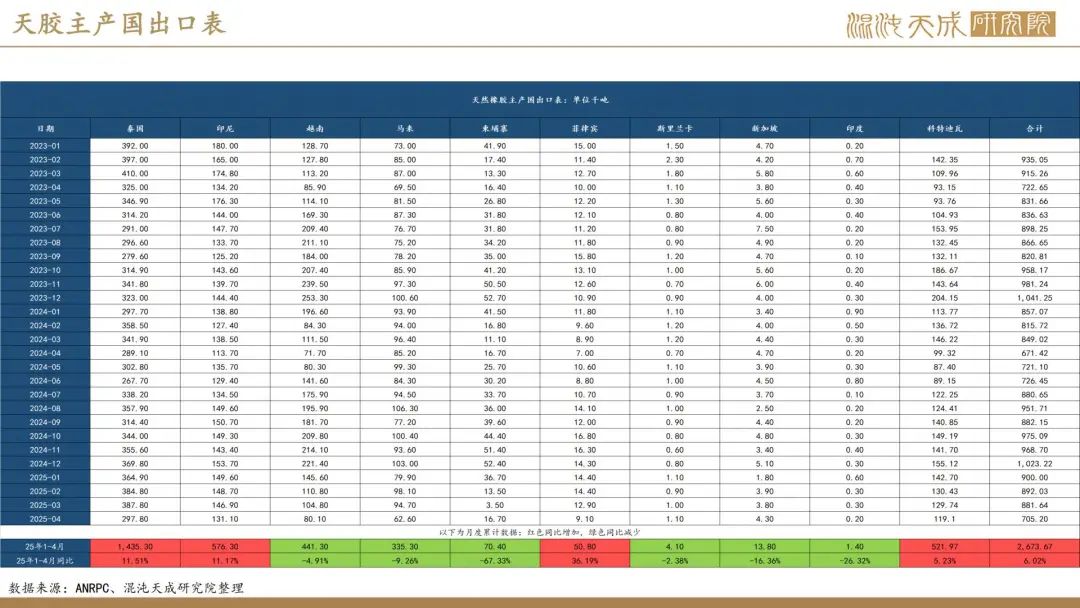

二.供给端综述:

供应端依旧保持当前强增量和未来高产量的预期:

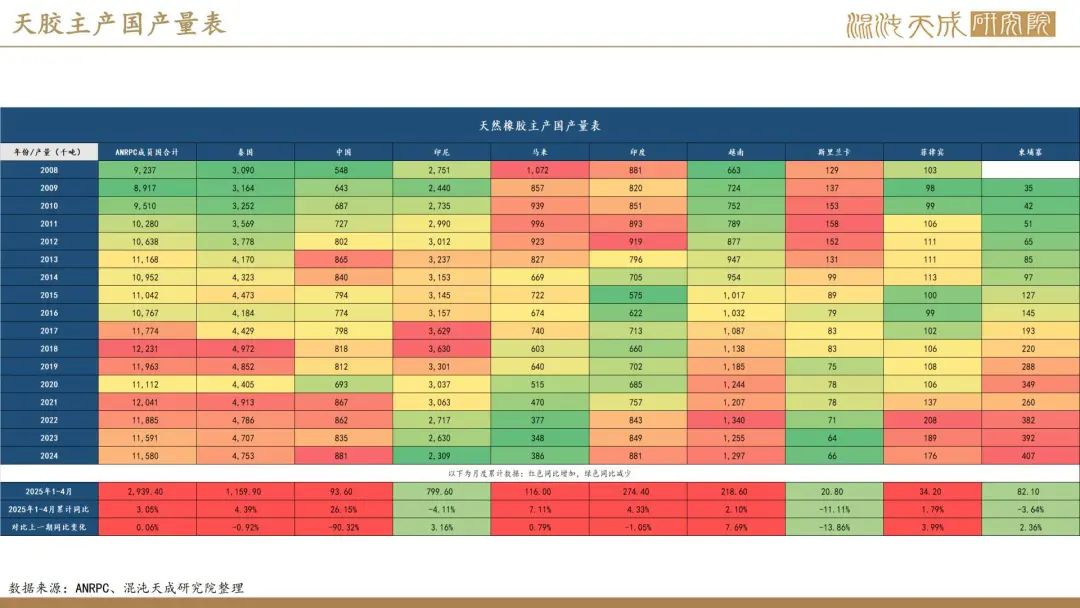

根据西双版纳统计局6月20日数据显示,2025年5月西双版纳标准天然橡胶加工量7.37万吨,今年1-5月累计26.64万吨,同比去年的21.56万吨,增加5.08万吨,增幅23.6%。

2025年前5个月,泰国出口天然橡胶(不含复合橡胶)合计为120.7万吨,同比降2%。其中,标胶合计出口69.9万吨,同比降11%;烟片胶出口16.8万吨,同比增21%;乳胶出口33.2万吨,同比增13%。

1-5月,出口到中国天然橡胶合计为50.8万吨,同比增20%。其中,标胶出口到中国合计为31.8万吨,同比降5%;烟片胶出口到中国合计为5.3万吨,同比增342%;乳胶出口到中国合计为13.5万吨,同比增75%。

1-5月,泰国出口混合胶合计为74.7万吨,同比增55%;混合胶出口到中国合计为74.2万吨,同比增59%。

综合来看,泰国前5个月天然橡胶、混合胶合计出口195.4万吨,同比增14.3%;合计出口中国125万吨,同比增40%。

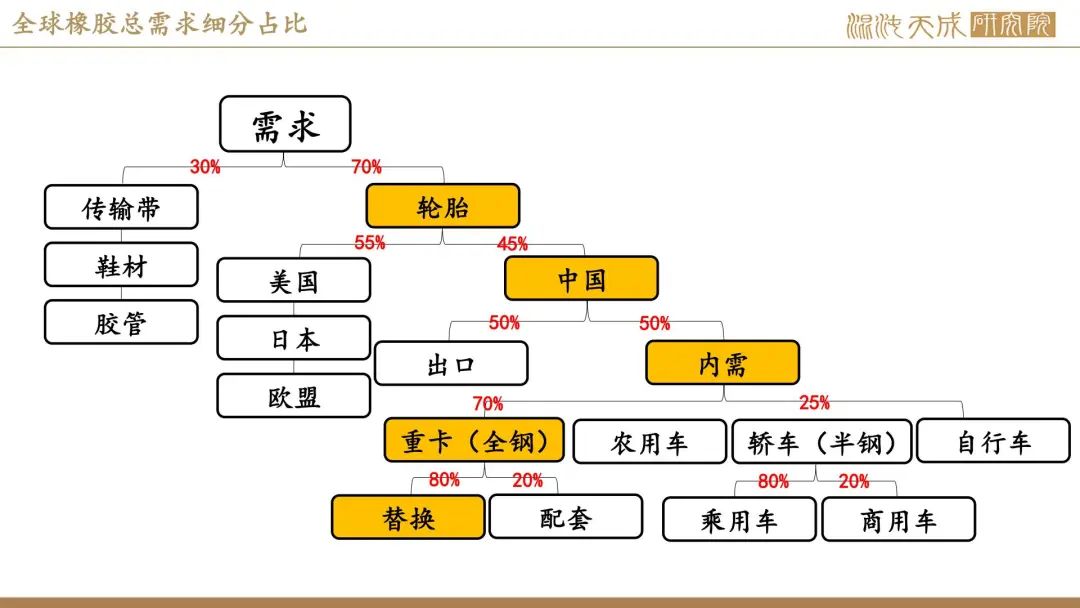

三.需求端综述:

需求总观来看,一季度全球表需尚可,同比增幅居多,但4月开始转弱,全球合计表需124.8万吨,同比下降1.3%。

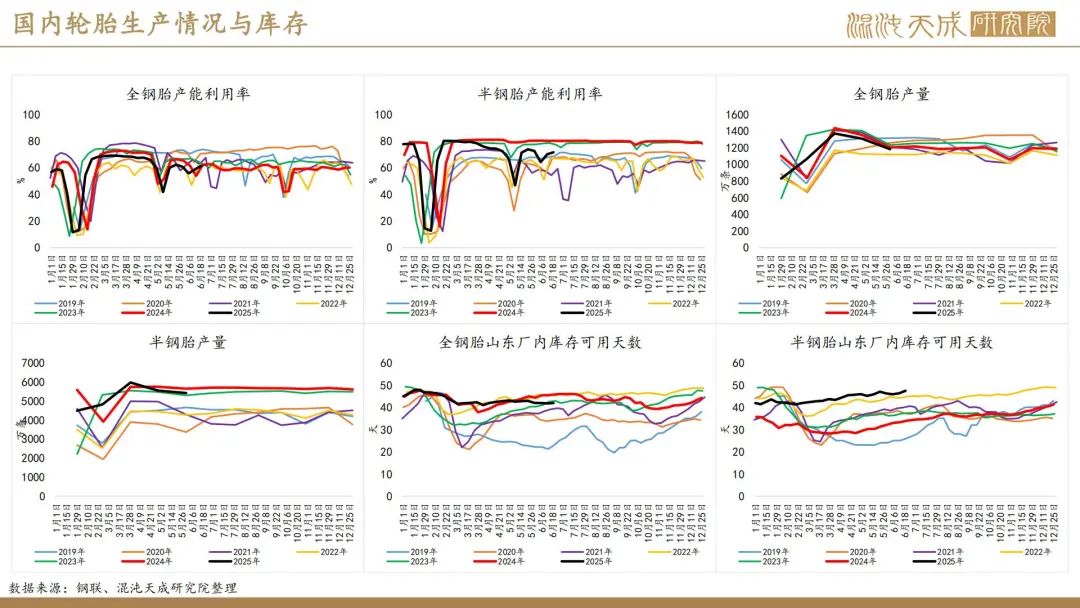

国内轮胎方面,本期全钢胎半钢胎开工环比有所回升,但同比依旧表现较弱,主要原因是部分企业检修结束恢复开工,但整体成品库存压制后续继续提升开工率的积极性。据隆众讯,截至6月20日,全钢胎产能利用率录得61.39%,环比增加2.69;半钢胎产能利用率录得71.54%,环比增加1.56%,同比减少8.52%。

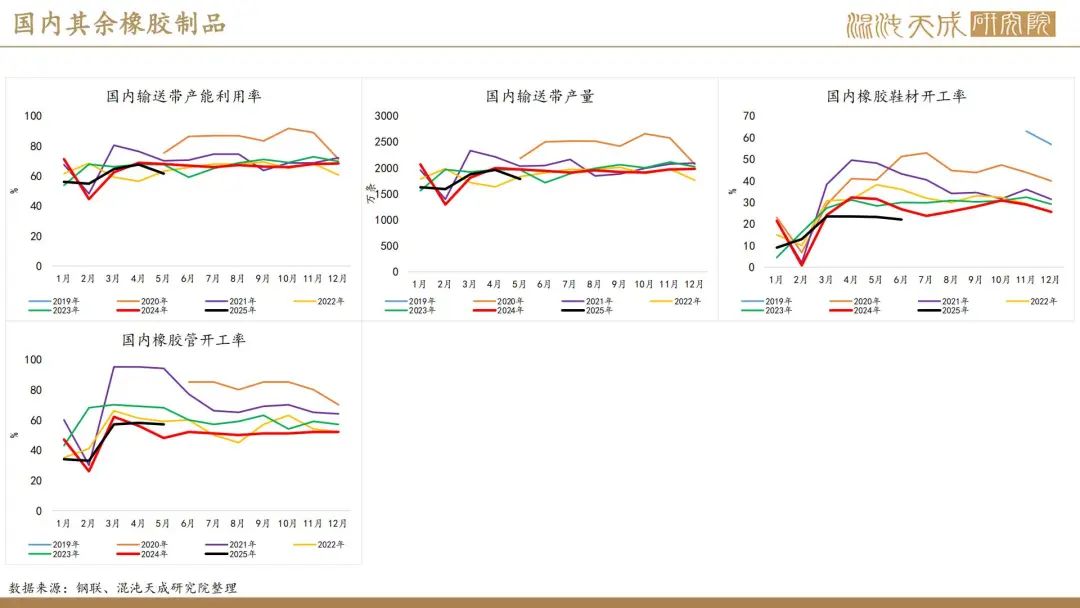

其余橡胶制品上,传送带及橡胶鞋材开工率环同比显著走弱,橡胶管开工表现尚可。

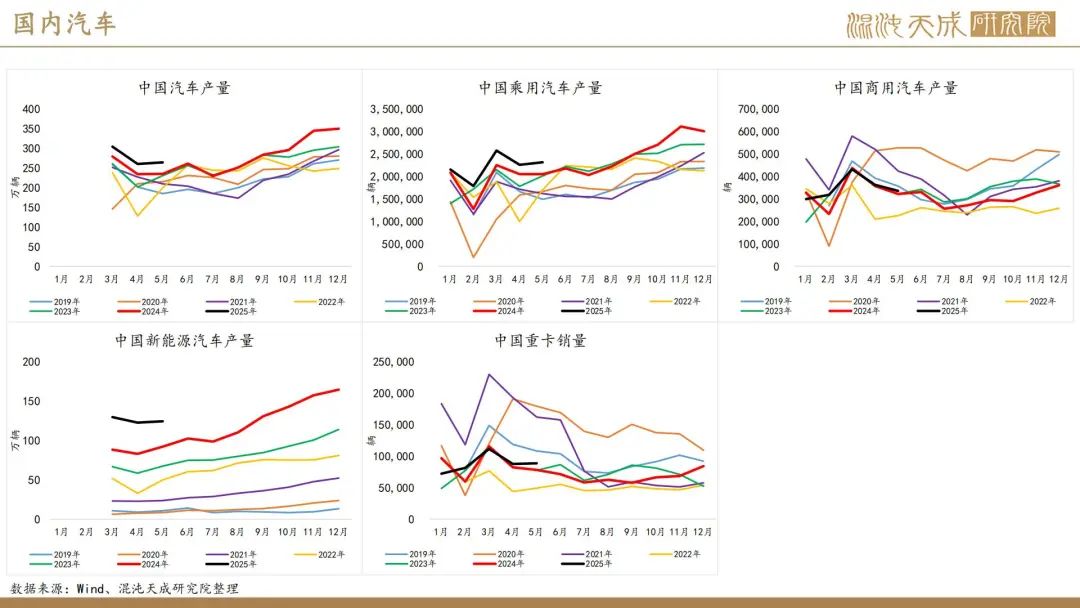

终端来看,5月国内汽车产销量环比基本持平,同比保持高增长。据中汽协公布的最新产销数据显示,2025年5月,我国汽车产销分别完成264.9万辆和268.6万辆,环比分别增长1.1%和3.7%,同比分别增长11.6%和11.2%。但据我们了解,目前车企尤其是新能源车企,成品库存较高,在汽车补贴政策力度下降后,汽车产量或将受终端滞销的情况所抑制。

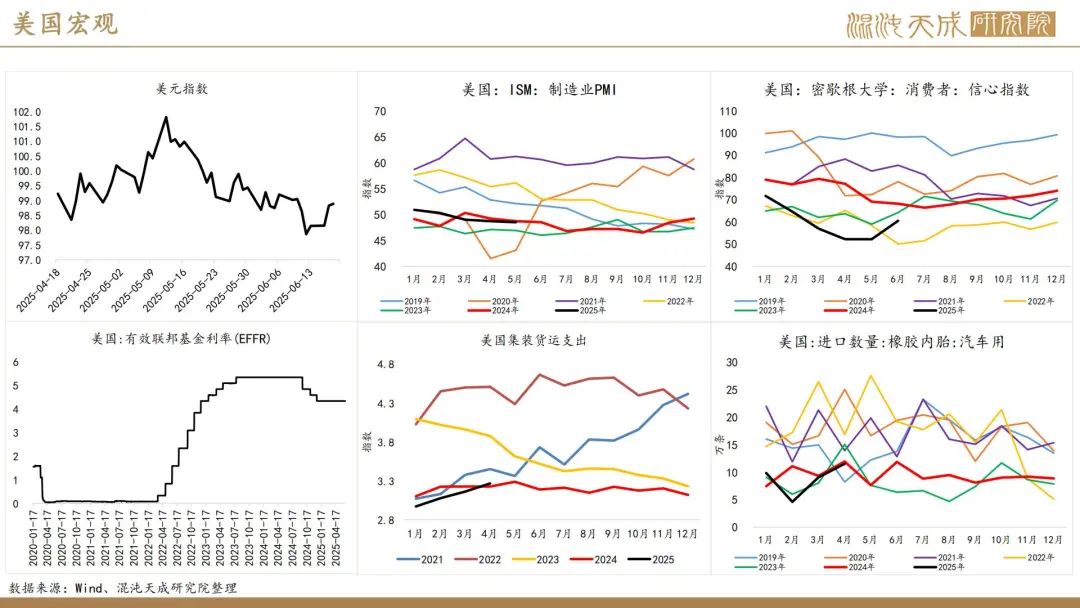

四.宏观层面综述:

本周总体来看,地缘冲突仍然是市场所交易的主线。目前地缘局势上以伊正处于冲突升级的临界点,俄罗斯的强硬表态或将事态暂缓。周末据船舶追踪公司TankerTrackers数据,自6月13日以色列对伊朗发动空袭以来,伊朗日均原油出口量较过去12个月平均水平增加了44%,日均出口233万桶原油。有分析人士表示,伊朗正试图输出尽可能多的原油,同时核心储油设施的库存还在增加。我们认为后续地缘再度升级为全面战争的可能性或偏低,原油强势上涨带动的能化板块集体补涨的行情持续性还有待观察,预计对橡胶板块的影响有限。

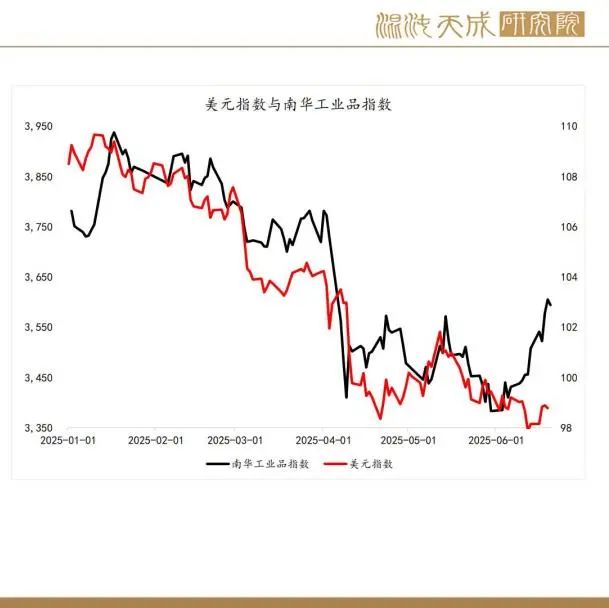

其余宏观经济指标的表现来看,美元指数本周冲高回落,整体对商品压制不强,周内商品尤其工业品指数表现偏强,前期超跌的工业品普涨,但涨幅或普遍受制于自身产能较大的限制。我们认为短期工业品上冲行情或暂缓,橡胶板块回归自身基本面运行为主。

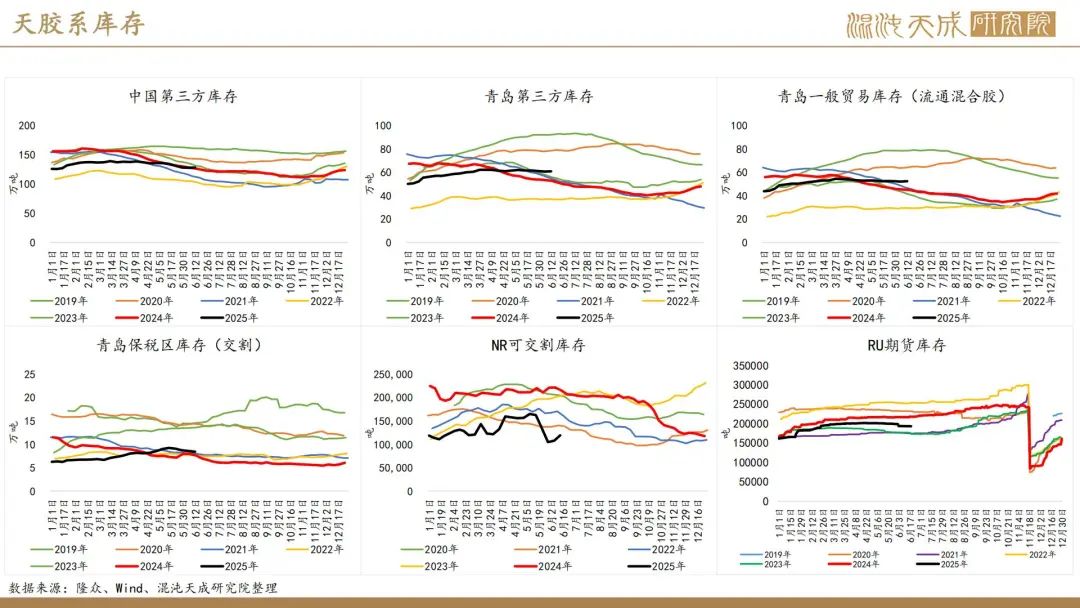

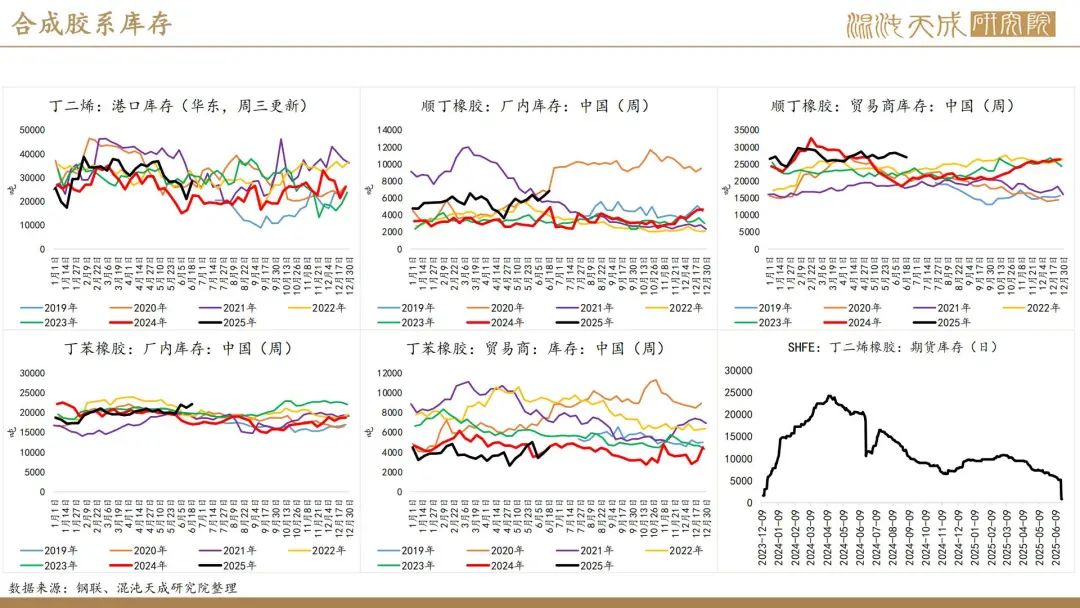

五.库存综述:

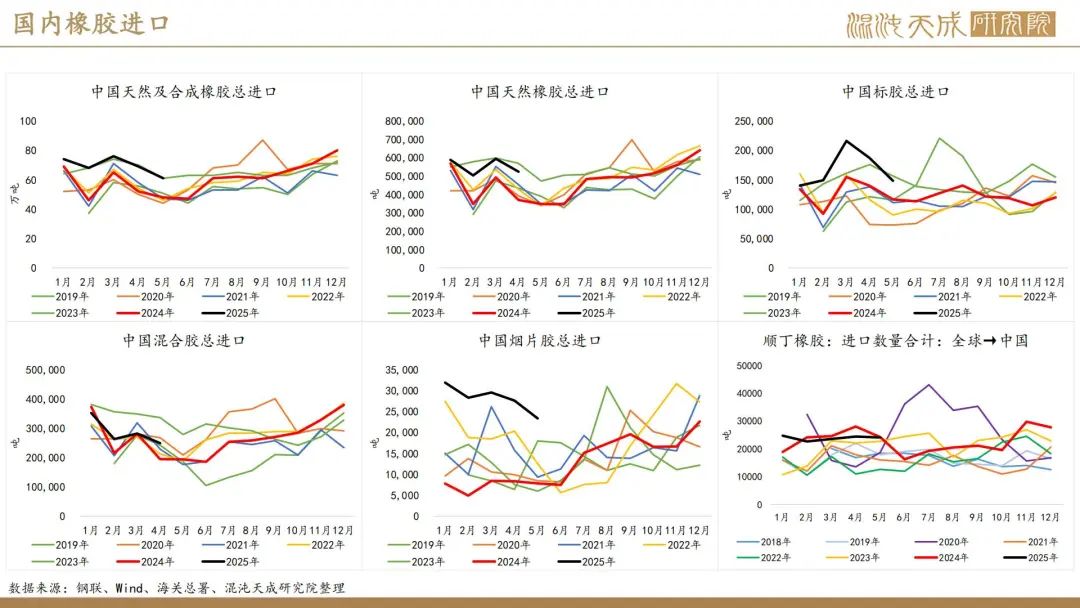

本周整体累库,去库节点再次延迟。这样看来,前两周数万吨的去库或是由NR仓单的注销所导致。结构上来说,本周深浅累库幅度相近,深浅库存错配的修复行情暂告一段落,当前深浅库存均同比超过去年同期水平,我们对目前国内社库的定性从中性修正为中性略高。据隆众讯,截至2025年6月15日,中国天然橡胶社会库存127.8万吨,环比增加0.3万吨,增幅0.26%。中国深色胶社会总库存为76.97万吨,环比增加1%。其中青岛现货库存增0.23%;云南降1.7%;越南10#降11%;NR库存小计增28.9%。中国浅色胶社会总库存为50.8万吨,环比降0.8%。其中老全乳胶环比降1.5%,3L环比增3.7%,RU库存小计降0.6%。

仓单来看,经历了5月中下旬仓单的大批注销后,NR仓单近两周回补明显,后续的挤仓可能性较低;RU一直存在仓单同期低位,以及后续国储订单有消化仓单的预期存在,故而我们认为后续RU仓单仍有下降的空间,需要关注节奏上是否会对近月合约造成挤仓的风险。BR来看,6月19日当天其仓单集中注销了4370吨,当前期货库存仅余800吨。前期我们分析过BR存在6月要集中注销仓单的问题,目前看来已经兑现,但据了解BR可以通过注册信用仓单来解决仓单过低的问题,后续是否会有近月挤仓矛盾的发生还有待观察。

综述,我们认为当前橡胶全产业链库存结构可能如下:

上游加工厂—中性略高

中游国内社库——中性略高 仓单:低

下游胎企原料库存——高 成品库存——高

六.技术及估值分析:

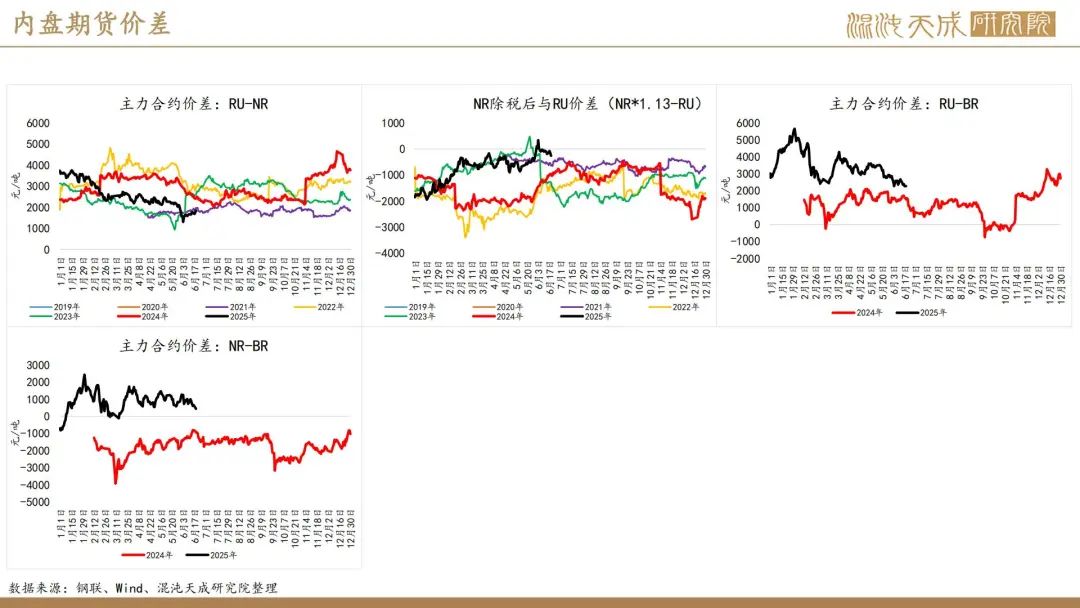

从持仓量来看,目前同比持仓处于高位的是NR,矛盾主要集中在NR居多,主要原因是NR仓单变化比较反复,标胶货源阶段性地出现流动性偏紧的情况,故而市场对其定价分歧较大,RU-NR价差的历史低位也可观测到这一矛盾。目前虚实比来看,矛盾较大的是BR及NR,但NR已虚实比显著回落,而BR是否还有挤仓矛盾需要观察,我们认为后续的矛盾可能随国储收胶的进行而转移到RU,标胶及合成系目前不具备挤仓矛盾激化的基础。

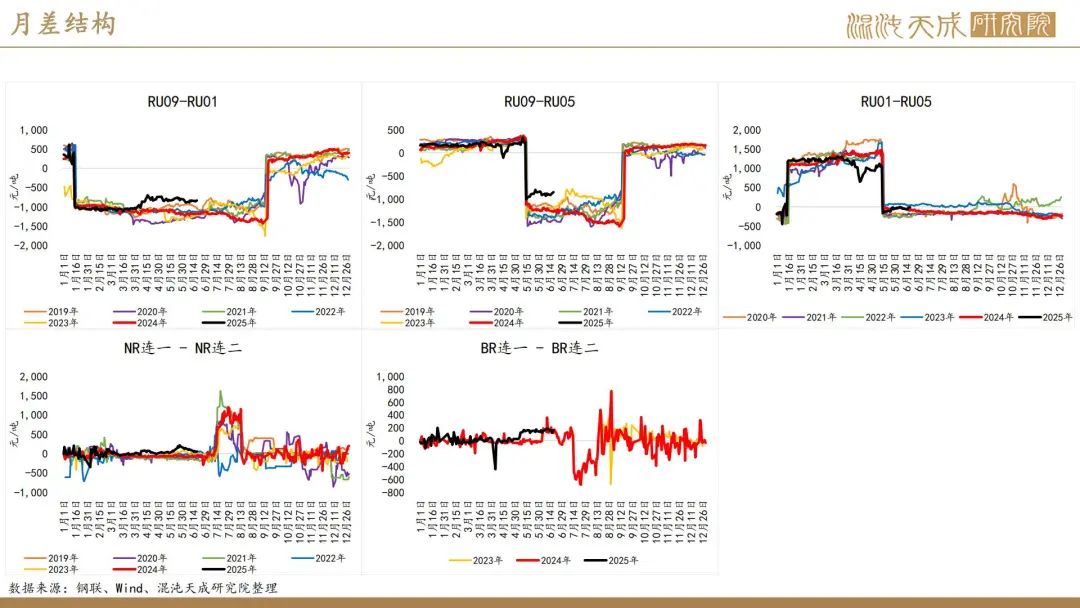

月差来看,RU09-RU01的月差在历史高位,虽仍然为C结构,但RU01是传统多头合约,09-01月差可能具备向下修复的空间。NR来看,依旧是明显的back结构,这与标胶常年阶段性现货流动性偏紧有密不可分的关系,我们认为当前标胶进口同比增量较为显著,市场可能存在人为锁定部分标混流动性的情况,后续NR有可能随着供应的继续宽松而逐渐转为C结构,或预示变盘节点。

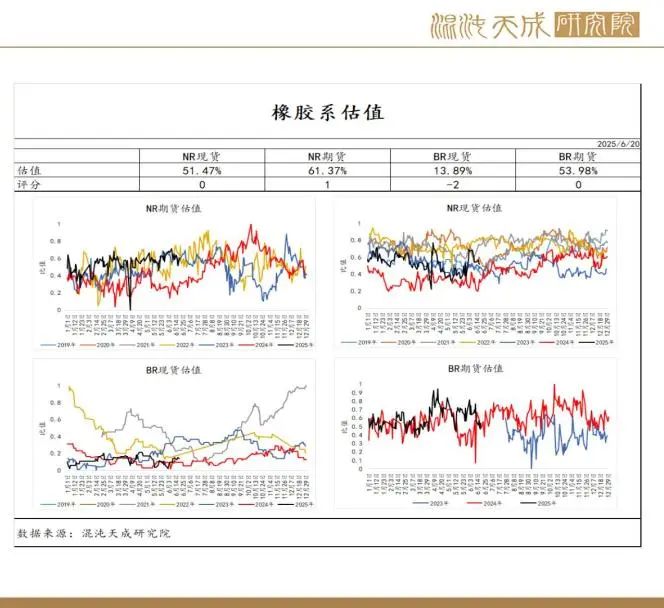

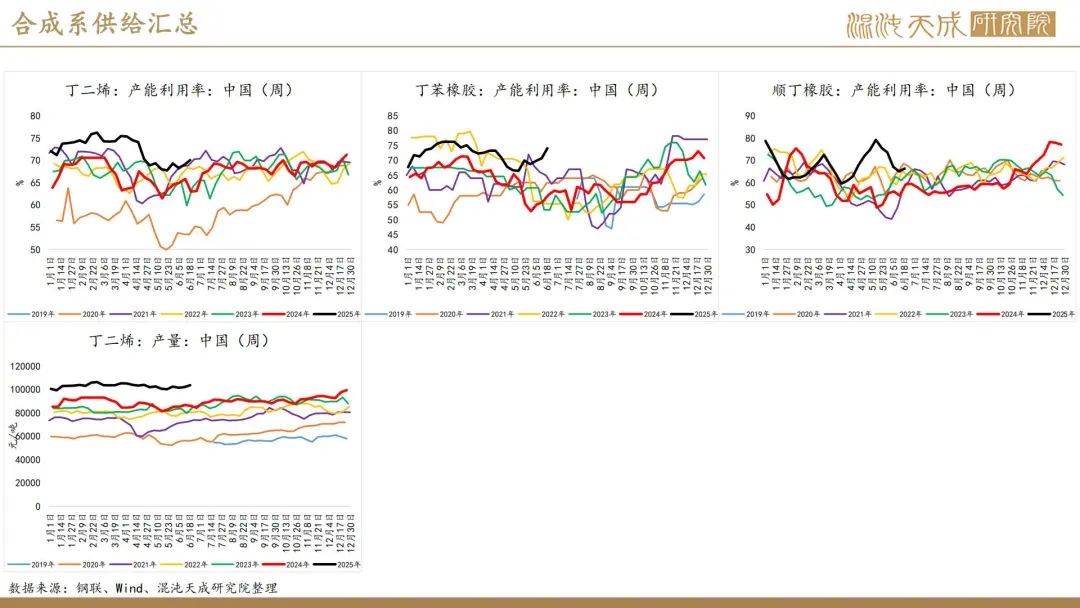

从利润率和基差率推算的估值来看,当前天胶系现货估值中性,期货估值跨过中性区间达到略高的水平,后续或存在一些估值压力的回归。BR来看,当前现货估值处于极低的状态,期货估值处于中性,主要原因是合成胶产能较大的问题比较清晰,后续主要跟踪的是丁二烯成本支撑的逻辑演变,原油的涨跌是关键,我们整体认为BR继续走弱的空间或有限。