供应宽松 糖价承压运行概率大

关注巴西新榨季产量及天气变化

随着北半球主产区的生产步入尾声,全球2024/2025榨季的食糖产量基本确定,巴西开始向市场供应食糖。在此影响下,原糖期货价格承压,主力2507合约价格下跌至16—17美分/磅窄幅震荡,并在6月6日盘中触及2021年4月以来的新低16.32美分/磅。受外盘价格震荡下行的影响,郑糖期货主力2509合约在6月13日最低触及5609元/吨,6月18日收盘价为5685元/吨。

[北半球主产国2024/2025榨季基本结束]

北半球食糖主产国的2024/2025榨季已基本结束。在中国,5月22日,云南最后一家糖厂停止收榨,标志着2024/2025榨季全国食糖生产全面收官。截至5月底,全国共生产食糖1116.21万吨,同比增加119.89万吨,增幅12.03%。

泰国方面,已于4月8日完成收榨工作。本榨季该国食糖产量为1005万吨,较去年同期增加128万吨,但略低于1050万吨的市场预期。印度方面,虽尚未停止榨季工作,但已接近尾声。印度糖和生物能源制造商协会(ISMA)的数据显示,截至5月15日,印度糖产量已达2574.4万吨,有两家糖厂依然运转。总体来看,印度2024/2025榨季食糖产量预计在2610万~2620万吨,其中包括到5月中旬之前生产的2574.4万吨,以及泰米尔纳德邦和卡纳塔克邦在特别压榨季预计生产的40万~50万吨。

4月,国际糖业组织(ISO)将2024/2025榨季的短缺预估从2月的488万吨调整至547万吨。然而,市场关注点已转向下榨季的生产预期。机构对巴西下榨季的产量预估在3930万~4300万吨,基于此,下榨季市场出现了过剩预期。

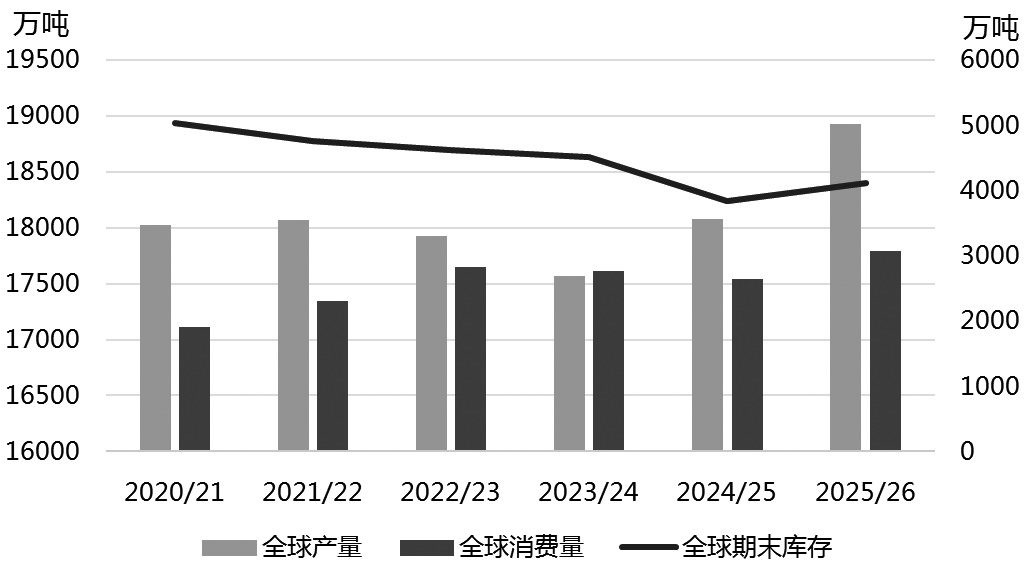

5月22日,美国农业部(USDA)在报告中对2025/2026榨季的食糖产量进行了展望。报告预计,全球糖产量将增加860万吨,达到1.893亿吨,其中,巴西和印度的增产量远远超过欧盟产量的下降;同时,全球食糖出口量下降,欧盟和泰国的出货量减少,期末库存将上升。

图为USDA全球食糖供需平衡表

6月11日,知名行业机构CZ的分析师发布信息称,2025/2026榨季全球食糖产量将达到1.872亿吨,创历史第二高纪录,仅次于2017/2018榨季的峰值。这一增长主要得益于印度、泰国等主产国甘蔗种植面积的扩大,以及巴西等主要产糖大国的产能提升。

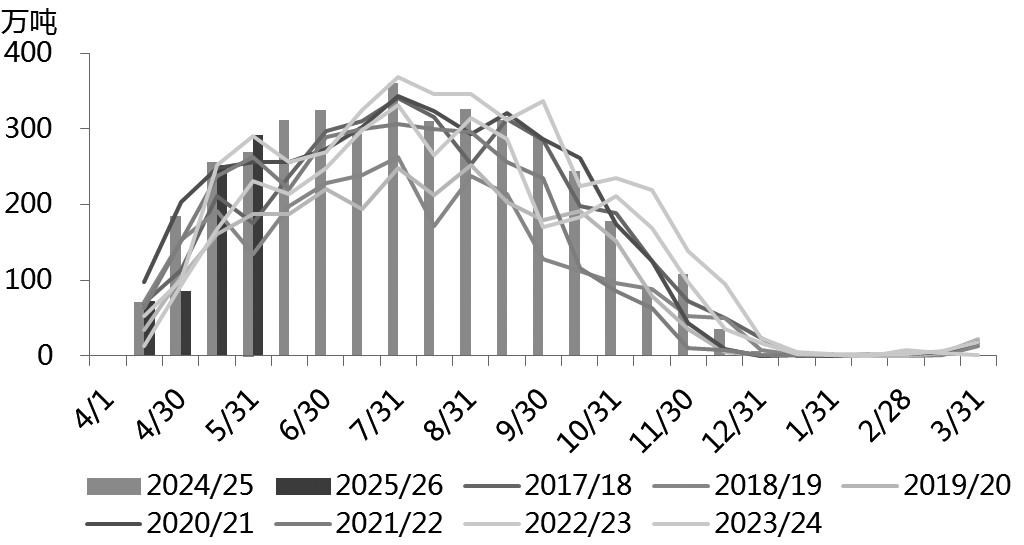

[巴西中南部2025/2026榨季开榨不顺]

巴西中南部4月的压榨量以及糖产量均低于预期,主要原因在于,巴西南部4月降雨量大,导致机器无法进入田地砍收甘蔗。4月下半月,因降雨而耽误的压榨天数高于最初的估计,为6天左右。同时,依据巴西气象局的数据,5月底至6月初,巴西南马托格罗索州南部和圣保罗内陆地区出现霜冻天气,巴西中部主要甘蔗种植区迎来季节性低温,且几乎没有降雨。所以,在降雨和霜冻这双重风险的影响下,巴西2025/2026榨季开榨初期的生产表现同比较差,后续需密切跟踪冷空气的变化情况。

巴西蔗糖行业协会(Unica)报告称,5月上半月,巴西中南部的糖产量显著下降,与去年同期相比下降了6.8%,总计为241万吨;截至5月中旬,累计糖产量同比下降22.7%,达到399万吨。巴西蔗糖行业协会的数据与巴西农业部公布的数据基本吻合,和市场预期也基本一致。

图为巴西南部双周产糖量对比

[夏季消费的备货需求有待进一步观察]

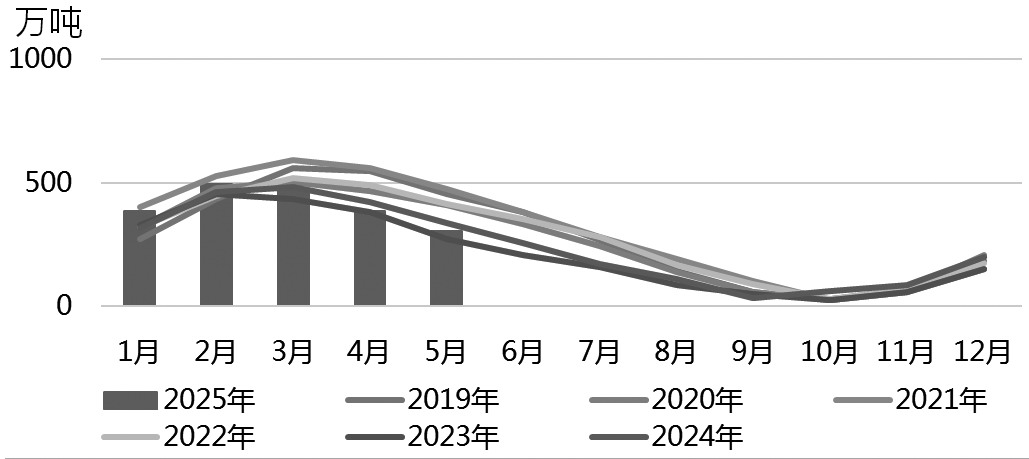

截至5月底,我国2024/2025榨季结束,全国累计销糖811万吨,较去年同期增加152万吨;产销率为72.7%,同比加快6.5个百分点;工业库存为304.83万吨,较去年同期减少34.48万吨。

受集团低库存状态影响,现货基差维持在高位。截至6月17日,南宁现货基差为345元/吨。截至6月16日,广西糖报价6010元/吨,云南糖报价5780元/吨。随着夏季需求来临,第三方仓库开始进入去库状态。目前,广西糖出库情况正常,而云南糖因价格具有优势,走货较快,出库出现排队现象。终端在糖价下跌的情况下,观望情绪更为浓厚,以刚需采购为主。夏季消费旺季的整体备货需求仍有待进一步观察,不过现货对期货盘面价格底部形成支撑。

图为中国食糖工业库存

原糖价格的持续下探使得进口利润窗口得以打开。目前,外盘在16~17美分/磅之间震荡,内外价差维持在正利润状态。截至6月13日,配额内巴西糖进口成本约为4331元/吨,配额外约为5533元/吨。相应地,配额内进口利润为2016元/吨,配额外进口利润为814元/吨。

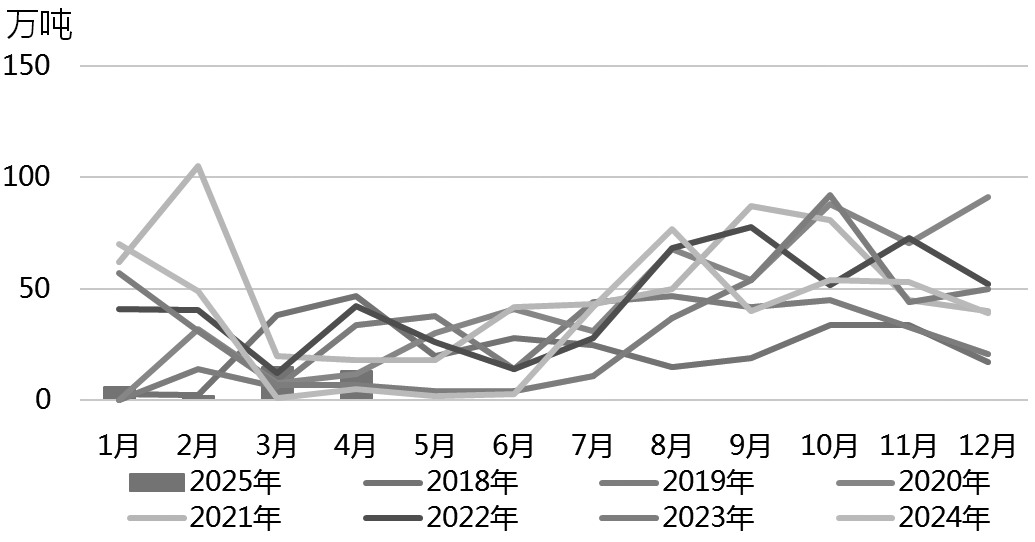

1—4月,我国进口食糖27.84万吨,同比减少97.91万吨,降幅高达77.86%。在2024/2025榨季截至4月时,我国进口食糖174.01万吨,较去年同期下降137.73万吨,降幅为44.18%。由于加工厂前期点价糖预计在7月后加速到港,将对市场供应形成压力,进而抑制糖价上涨的动力。

2024/2025榨季产量已然确定,步入纯销售阶段。当前外盘对于2025/2026榨季的增产预期较高。巴西新榨季产量预估处于4000万~4300万吨的核心范围,印度新榨季产量预估在3230万~3550万吨,全球食糖供应呈现转宽态势,外盘糖价跌落至16~17美分/磅区间震荡,正在探寻新的支撑位。

图为中国月度食糖进口量

在国内市场,此前因糖浆预拌粉以及广西干旱而产生的利多情绪正逐渐消散。受此影响,糖价走势开始跟随外盘走弱,呈现出震荡下行的态势。对于糖价而言,若要实现企稳反弹,关键在于重点关注6—7月的销售情况是否能够加速推进,只有这样,才有可能消化云南地区的第三方库存,进而影响糖价走势。(作者单位:中州期货)

来源:期货日报网