黄金 中长期维持偏多思路

金银比价依旧处于较高水平

中长期来看,美联储降息确定性较强,大国博弈的底层逻辑未有实质性改变,叠加全球地缘政治冲突风险或难以出现实质性缓和,黄金作为核心配置资产中长期上涨趋势不变。

美国关税政策影响将逐渐显现,美国经济或面临一定压力,美联储仍处于宽松周期,黄金金融属性仍有支撑,但政策路径依然充满不确定性,或取决于经济数据表现。此外,由于关税政策、地缘局势等具有较高不确定性,短期金价波动或加剧。中长期来看,美联储降息确定性较强,大国博弈的底层逻辑未有实质性改变,叠加全球地缘政治冲突风险或难以出现实质性缓和,黄金作为核心配置资产中长期上涨趋势不变。白银则需关注工业需求拐点,把握波段机会,持续关注美联储政策动向及风险事件等。

市场避险情绪仍存

今年以来,全球贸易局势、地缘局势仍具有较高不确定性。近期地缘博弈有所升温,以伊紧张局势再度升级,美伊第六轮谈判破裂,投资者风险偏好情绪降温,全球股市大幅下挫。此外,目前关税谈判进展缓慢,美国除了与英国达成正式协议外,与其他国家的关税谈判并不理想。日本首相石破茂重申,不急于与美国达成贸易协议,日本乐见与美国正在进行的关税谈判取得进展,但不会为了迅速达成协议而牺牲国家利益。自特朗普宣布所谓的“对等关税”以来,美日已经进行了多轮贸易谈判。除了与日本谈判外,6月9日至10日,中美经贸磋商机制首次会议在英国伦敦举行。双方进行了坦诚、深入的对话,就各自关心的经贸议题深入交换意见,就落实两国元首6月5日通话重要共识和巩固日内瓦经贸会谈成果的措施框架达成原则一致,就解决双方彼此经贸关切取得新进展。但目前双方并未达成正式协议,随着美国“对等关税”暂缓90天期限临近,关税问题或再度成为市场关注的焦点。预计关税问题会对金价产生较强支撑。

美联储降息概率增加

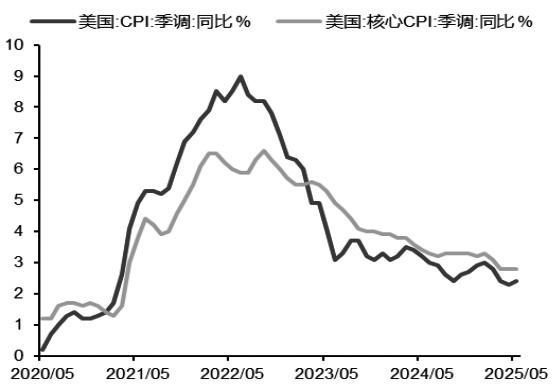

特朗普政府关税对美国经济的影响尚未体现在通胀数据中。5月美国CPI指数同比上涨2.4%,高于前值2.3%,符合预期;环比增速为0.1%,低于0.2%的前值,也低于0.2%的预期值。核心CPI同比上涨2.8%,环比上涨0.1%,低于各自的预期值2.9%和0.3%。5月美国能源价格环比下跌1%,新车和二手车价格下跌0.3%和0.5%。当月主要拉动物价上涨的因素是食品和房价,环比均上涨0.3%。5月美国房价同比上涨3.9%,为2021年年末以来的最慢增速。

此前市场预期会因为关税而涨价的分项价格并未出现上涨,反而有所回落。但如果特朗普关税政策对美国经济确实产生了影响,最终会在未来几个月的通胀、就业、经济增速等数据中体现出来。特朗普政府的全球“对等关税”90天暂停期将在7月9日结束,因此,在此之前,美联储不太可能仓促放松货币政策。

随着贸易紧张局势的缓和,美国消费者信心六个月来首次有所改善,潜在通胀飙升的悲观情绪也明显减轻。美国一年期通胀率预期从上月的6.6%降至本月的5.1%,长期通胀预期连续第二个月下降,从5月的4.2%降至4.1%,这两个指数都是三个月来的最低水平。由于美国通胀预期回落与消费者信心改善,市场对美联储今年9月降息的预期有所升温,市场预计美联储在6月维持当前利率不变,投资者更关注美联储在6月更新的经济和利率预测将对未来降息路径释放出的信号。

金银比价温和修复

从金银比价走势来看,此前在关税政策扰动、经济衰退预期升温等因素影响下,金银比价不断走高至105附近,这一水平接近2020年疫情期间的历史峰值123,且显著高于长期均值60~70。近期金银比价持续修复至90附近,但处于较高水平,表明白银价格相对于黄金价格被低估,资金存在做空金银比的动力,从而也带来了交易层面的驱动差异。

图为金银比价

本轮金银比价修复由白银上涨来驱动,白银作为交易属性和工业属性更强的金属,在美联储降息周期中,价格向上的弹性更大。从资产配置方面来看,避险情绪驱动黄金价格上涨后,资金往往转向估值更低、弹性更高的白银,以捕捉补涨机会。此外,美联储政策分歧加剧美元信用波动,低利率预期可能降低持有非生息资产的机会成本,从而进一步推动资金从黄金向白银轮动。

图为美国CPI同比增速(作者单位:徽商期货)

来源:期货日报网