焦炭 关注基差修复的交易性机会

年初以来,山西准一级焦炭出厂价格已经从1650元/吨下降至1200元/吨附近,跌幅接近30%。相关数据显示,国内全口径焦炭产量较年初并未发生较大变化,钢厂和独立焦企焦炭产量维持在116~121万吨/天,其走势和今年焦化行业的利润水平趋于一致。焦化产业利润整体表现依旧疲软,目前焦化厂吨焦平均利润为-28.6元。

此外,上游焦煤成本持续下行,很多矿井通过“越亏越产”的模式摊薄吨煤成本,以维持煤矿的正常运行,导致焦煤现货价格持续创新低,而焦炭价格只能被动跟跌。

从需求端看,钢铁行业的悲观预期成为压制焦价的核心因素。数据显示,2025年1—5月铁水产量同比增加1337万吨,若执行市场传言的“5000万吨粗钢压减目标”,则铁水产量需要同比下降0.5%,即年底铁水日产量需降至210万吨左右,相当于每周需要线性削减铁水产量8.4万吨。即便铁水和粗钢产量实施平控政策,后续铁水的减产压力依旧不小。

根据减产预期进行推演:按照目前的焦炭产量计算,在铁水产量实施平控政策的前提下,要实现焦炭供需再平衡,下半年焦炭产量需同比削减1330万吨,焦炭综合日均产量需要下滑至115万吨以下,这意味着焦化行业利润面临更加严峻的考验。焦煤需要同比减产接近2000万吨,按目前供应情况来看,6—12月份,进口渠道可贡献900万~1000万吨减量,其中蒙煤220万吨,海漂进口煤700万吨,剩余1000万吨缺口必须依赖国内产量的同比压减。该目标能否达成,直接取决于政策调控强度与煤矿企业的生产纪律。

尽管焦炭总库存较前期高点有所回落,但钢厂和焦化厂的库存绝对量仍显著高于往年同期。这种结构性压力导致两个衍生效应:其一,钢厂采购意愿持续低迷,因为本身有减产预期,叠加较高的厂内库存,使得钢厂近期不但没有囤货意愿,还有进一步压减原料库存的意愿,这将使得焦炭的刚性采购大打折扣。其二,现货流动性衰减加剧,刚性和投机需求的减少使得现货出货压力加大,尤其是在今年出口市场不景气的背景下,焦化厂和贸易商都面临较大的流动性考验。

2025年上半年全球钢材需求同比持平,但国内钢厂相对强势的出口能力,使得除中国以外地区的铁水产量同比下降2.57%,海外市场的煤焦需求表现疲软。今年1—6月,印度为了保护国内焦化产业,实施了较为严格的焦炭进口配额制度,这一措施使得印度国内买方只能通过减少焦炭进口、增加焦煤进口来满足国内高炉的需求。另外,印尼近两年大幅投产的焦化产能也加剧了海外焦炭的供应压力。在两者作用之下,海外焦煤价格跌至历史低位。虽然国内碳元素价格与国外倒挂明显,但是今年焦炭出口需求反而同比走弱。

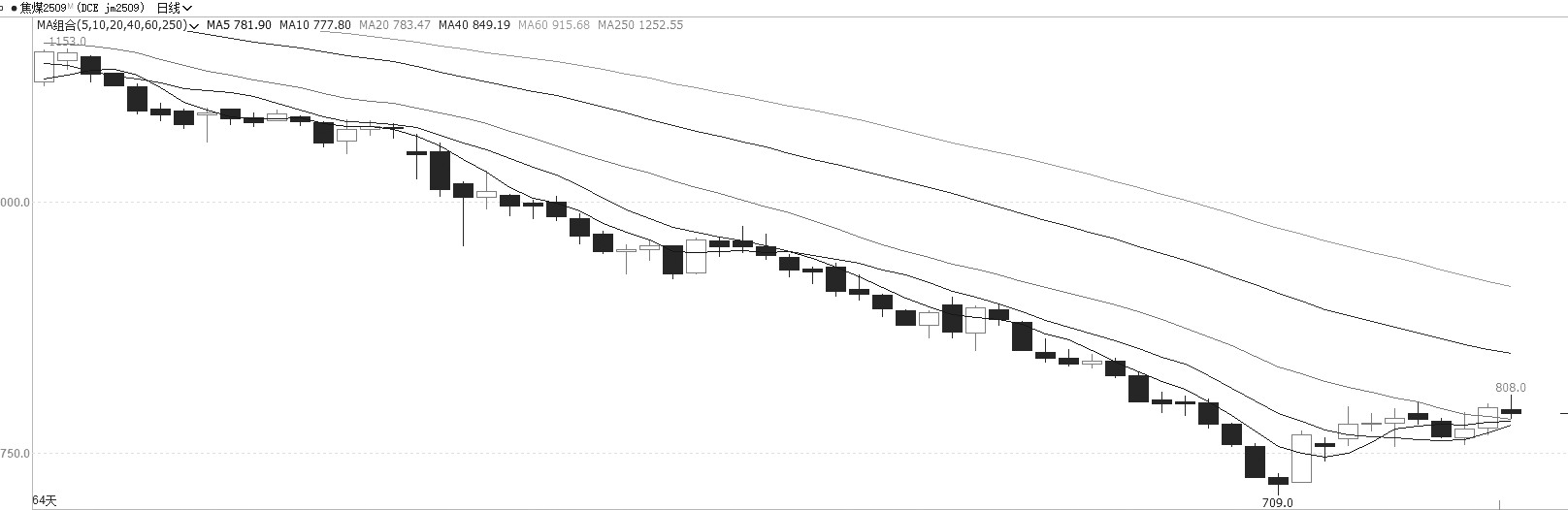

图为焦煤主力合约日线

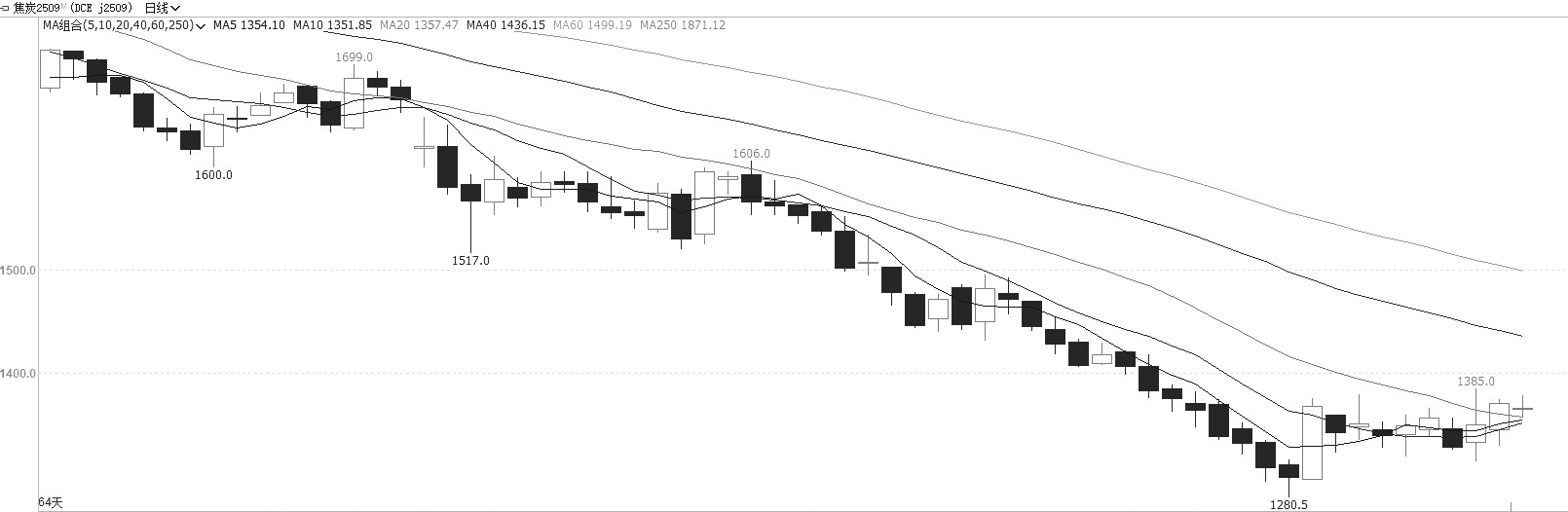

图为焦炭主力合约日线

4—5月,焦炭现货价格基本持稳,但是期货价格持续下跌,基差从4月初的-155元/吨走强至135元/吨,波幅接近300元/吨。这种远期结构的变化是预期转弱的表现。从当时的基本面来看,在铁水产量到达高位后,焦炭并没有出现明显的去库迹象,叠加中美贸易摩擦升级,市场对远月焦炭市场的预期转向悲观,大幅做空远期价格使得焦炭的远期价差结构从升水转为贴水。6月以来,这一悲观预期又有所修复,远期价差结构随着盘面大幅反弹回到平水状态。

综合来看,当前焦炭价格上涨是阶段性反弹而非趋势性反转,其核心逻辑是悲观预期超调后的基差修复,缺乏可持续的驱动。实现趋势反转需同时满足两个条件:第一,压减政策实质性落地,国内产量有效收缩,精煤周产量稳定降至1000万吨以下;第二,需求端铁水产量维持稳定,没有意外的需求坍塌。

从策略维度审视,短期可关注基差修复与月差收敛的交易性机会,但趋势性做多需等待政策明朗。建议重点跟踪7月中央政治局会议对钢铁行业的定调,以及蒙煤口岸通关车数的边际变化。需要特别注意的是,若国内产量弹性持续释放,平衡表将于三季度末再度承压。(作者单位:永安期货)

来源:期货日报网