期指 短线震荡蓄势

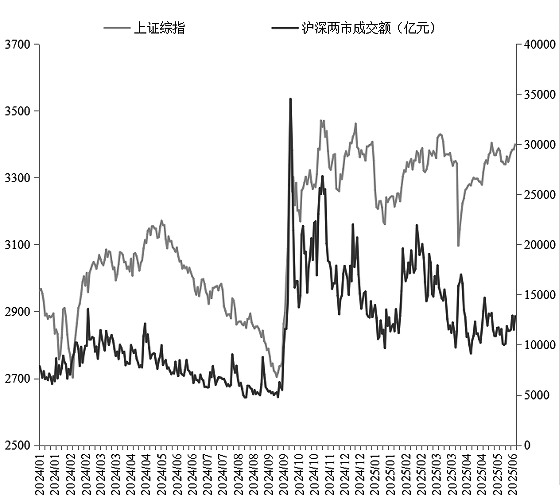

6月以来,A股市场整体呈现震荡上行态势。6月9日至10日,上证综指盘中均突破3400点整数关口,上方面临5月14日阶段性高点3417点的压制。期指标的方面,中小指数走势强于大指数,中证1000指数与中证500指数攀升至5月中旬阶段性高点附近,沪深300指数与上证50指数走势则相对平稳。

基本面上,贸易谈判和经济修复是影响A股整体走势的关键。就6月而言,随着贸易摩擦的缓和,A股交易逻辑转向“以我为主”,后续重点关注国内物价水平、企业盈利情况等。

回顾2018年至2019年中美贸易摩擦期间的市场走势可以发现,在2018年12月、2019年6月、2019年12月,中美贸易摩擦均释放出缓和信号,但A股走势不尽相同。2018年12月1日中美元首在阿根廷G20峰会期间会晤,双方同意停止升级关税措施,但随着国内宽信用政策的推进、基本面预期的改善和创业板商誉减值影响的减弱,2019年2月A股才迎来久违的贝塔性行情,主要指数均放量上涨。2019年6月29日中美元首在日本G20峰会上会晤,双方同意在平等和相互尊重基础上重启经贸磋商,美方不再对中国产品加征新的关税。但由于2019年4月15日央行货币政策委员会第一季度例会宣布货币政策转向、国内经济增长压力加大,A股呈现震荡态势。2019年12月13日中美就第一阶段经贸协议文本达成一致,美方将履行分阶段取消对华产品加征关税的相关承诺。彼时国内PMI连续两个月超过荣枯线,叠加2020年1月1日央行宣布全面降准,宽松的流动性环境和复苏的基本面推动A股于2019年12月开启“春季躁动”行情。由此可见,中美贸易摩擦缓和并非A股上涨的充分条件,还需配合国内经济的实质性改善。

进一步来说,经济的实质性改善取决于政策对冲力度,而政策对冲力度又与关税进展息息相关。6月,中美关税处在90天豁免期内,当地时间6月9日下午中美经贸磋商机制首次会议在英国伦敦举行,如无意外发生,伴随着短期出口压力的降低,财政政策发力的紧迫性也有所降低。考虑到美国对其他经济体10%和对华10%“对等关税”的90天豁免将分别于7月9日和8月12日到期,7月底召开的重要会议将是政策面的重要观察窗口。6月9日由中共中央办公厅、国务院办公厅印发的《关于进一步保障和改善民生 着力解决群众急难愁盼的意见》对外公布,建议投资者重点关注后续政策端能否在此基础上推出促消费、惠民生等相关的具体举措。

若6月中美贸易、国内政策、科技创新三者中只要有一者出现重大突破,就有助于提振市场情绪,推动A股打破震荡格局。反之,若没有更多催化,则市场可能在当前位置震荡。指数点位方面,上证综指上方关注能否突破5月高点3417点,若能突破,则能形成震荡上行趋势,反之则延续震荡走势,不排除市场缩量的可能性,区间下沿参考半年线。海外方面,除关税谈判外,美国自身财政扩张持续性、二三季度债券供给压力、外国减持风险等因素均会对美债利率及美元流动性产生影响,从而导致权益市场出现波动。

市场结构方面,6月科技制造产业催化不断,比如6月11日至12日召开的2025火山引擎FORCE原动力大会、6月12日召开的2025(第二届)具身智能人形机器人场景应用生态大会、6月10日至14日苹果2025年全球开发者大会、6月21日至23日华为开发者大会等,叠加海光信息和中科曙光于6月10日复牌,重点关注科技领域产品的更新能否超出市场预期。此外,6月18日至19日陆家嘴论坛即将召开,5月30日新闻发布会称会议期间中央金融管理部门将发布若干重大金融政策,6月以来部分金融尤其是期货股已有所体现,建议关注由会议带来的金融板块事件驱动性行情。作为杠铃策略的一端,今年以来红利风格依然是投资者关注的重点之一,《推动公募基金高质量发展行动方案》的发布及国家金融监督管理总局上调险资权益投资上限等因素进一步支撑红利板块的中长期走势,而从历史行情来看,6月和7月是红利资产分红的密集时间段,部分资金可能会选择在分红前后兑现,故红利板块会在6月面临一定的回调压力。

综合分析,在中美贸易、国内政策、科技创新中任一因素出现重大突破前,A股将维持震荡走势。期指市场建议以滚动操作为主,重点把握科技成长领域的潜在利好带来的IM的阶段性做多机会。(作者单位:一德期货)

来源:期货日报网