纯碱 仍有下行空间

2025年以来,国内纯碱行业延续下行周期,年内纯碱价格跌近200元/吨。纯碱价格下跌,本质上是产能扩张带来供应过剩的结果,阶段性的需求下滑加速价格下跌。年内纯碱仍有较多新增产能计划投放,终端光伏和地产行业依旧承压,纯碱需求存在下降预期。预计中期纯碱价格继续下探,年内价格低点或在1100元/吨附近,建议上游企业关注卖出套保机会,期货主力合约反弹至1250~1350元/吨可介入。

产能持续扩张,供应压力显著

2021—2024年国内纯碱行业迎来3年牛市,行业利润大幅增加,2021年纯碱利润最高超1500元/吨。由于纯碱工艺较为简单,未受政策限制的天然碱和联碱工艺产能快速扩张,2023年开始国内纯碱行业进入新一轮产能扩张周期,2024年纯碱价格进入熊市周期。除远兴能源的500万吨天然碱产能外,近两年河南金山、湘渝盐化、连云港碱业、连云港德邦、河南中天碱业、湖北双环科技等企业投放纯碱产能近500万吨。两年内,国内纯碱有效产能从3000万吨升至4000万吨,增幅超30%。2025年上半年国内纯碱新增产能210万元,下半年云图控股拟新增70万吨产能、远兴能源二期拟新增280万吨产能,2026年河南金山、雪天盐业拟新增产能超200万吨。

从行业发展趋势来看,无论是从政策导向还是从行业优胜劣汰来看,纯碱行业正在经历污染、能耗、成本更低的联碱工艺和天然碱工艺替代氨碱工艺的阶段,未来高成本的氨碱工艺出清部分产能是必然结果。预计通辽的天然碱产能投放后,国内天然碱产能占比有望升至50%附近,联碱产能占比或下降至30%附近,氨碱产能占比或下降至20%下方。

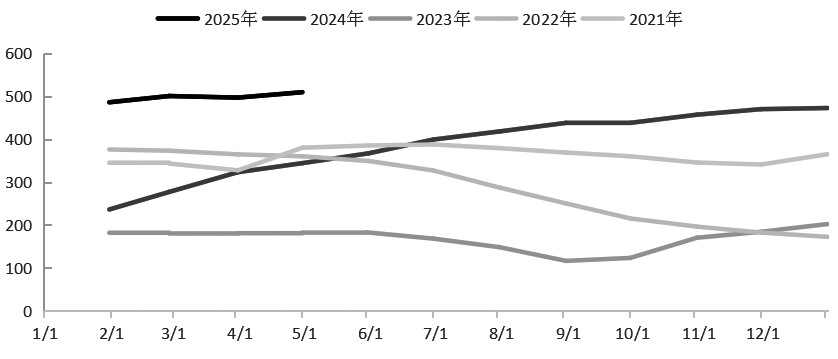

因产能扩张速度较快,需求端增长停滞甚至下滑,国内纯碱行业面临较大的价格下行压力。目前,纯碱行业呈现典型的高供应、高库存、低估值特征。截至2025年6月初,国内纯碱生产企业库存约163万吨,交割库库存约35万吨,下游玻璃企业持有的原料库存约21天,三项显性库存合计超过300万吨。高库存压制纯碱价格,国内主流现货价格已跌至1250~1300元/吨,不少氨碱企业陷入亏损,联碱企业维持微利。随着库存持续累积,纯碱价格或跌破多数联碱企业成本。

图为卓创口径的2021—2025年国内纯碱总库存(单位:万吨)

下游依旧承压,需求疲软难改

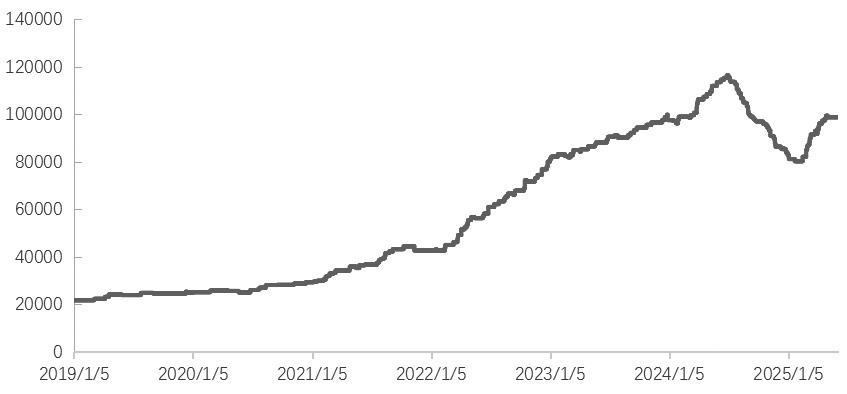

图为隆众口径的2021—2025年浮法和光伏玻璃在产日熔量之和(单位:T/D)

除产能扩张带来的压力外,近一年纯碱价格加速下跌还受到终端需求疲软的拖累。2024年下半年开始,纯碱价格跌破氨碱成本支撑,主要是受浮法玻璃和光伏玻璃用碱需求下降影响。2024年6月底,国内浮法玻璃和光伏玻璃日熔量之和一度升至286875T/D,创历史新高,但2024年7月开始该数据快速下降,2025年2月浮法和光伏日熔量之和仅237415T/D,较高位下降近50000T/D,折合纯碱日需求量下降10000吨。受光伏行业抢装潮影响,2025年3—4月光伏玻璃价格反弹、日熔量回升。截至2025年6月初,浮法玻璃在产日熔量为156175T/D,光伏玻璃在产日熔量为98780T/D。展望后市,光伏行业面临过剩加剧风险,近期光伏行业产业链价格均出现下滑,光伏玻璃成交价格下跌,预计下半年光伏玻璃需求走弱,在库存压力下光伏玻璃供应将被动收缩,用碱需求存在下降预期。浮法玻璃需求和房地产高度关联,国内地产行业仍处于调整周期,2025年1—4月国内房屋竣工面积下降约17%,玻璃需求偏弱,库存持续累积,预计下半年房地产依旧承压,玻璃冷修或增加,从而将进一步拖累纯碱需求。

原料价格下行,成本支撑下移

在供应增加、需求疲软预期下,纯碱价格难言乐观,年内价格大概率继续下行,下方主要支撑取决于联碱的主流成本。2024年上半年纯碱价格支撑在1700元/吨附近,主要对标主流氨碱企业生产成本;2024年下半年纯碱价格支撑跌至1300元/吨附近,主要对标主流联碱企业生产成本。随着纯碱、烧碱价格下跌和原盐供应增加,纯碱主要原料原盐价格快速下跌。2025年以来原盐下跌近70元/吨,折合纯碱生产成本下降80~100元/吨。受新能源发电占比上升和煤炭供应增加影响,2025年煤炭价格快速下跌,港口5500卡动力煤价格从年初的770元/吨跌至620元/吨,折合纯碱生产成本下降80~100元/吨。

综合来看,2025年纯碱生产成本较2024年年底下降170~200元/吨,纯碱的价格支撑下移至1100~1150元/吨,价格压力下移至1400~1450元/吨。从上市公司年报可知,2023年开始,国内纯碱企业或采取技改降低能耗,或扩大产能降低单位成本,或精简人员降低人工成本,行业下行周期成本也趋于下行,纯碱价格重心持续下移。展望后市,当前250元/吨的原盐价格,中期仍有50~80元/吨的压缩空间,620元/吨的动力煤价格仍有100元/吨的潜在下跌空间,纯碱生产成本理论上有100~150元/吨的下跌空间,中长期纯碱价格极值或出现在950~1000元/吨。

偏空对待,等待反弹沽空机会

综上,纯碱行业仍处于供应过剩阶段,价格或继续下探。基于供需、成本、市场博弈角度分析,年内纯碱价格支撑或出现在1100~1150元/吨,悲观情形下或跌破1100元/吨。纯碱生产企业应积极关注宏观利好和阶段性减产带来的卖出套保机会,也可关注卖出虚值看涨期权的机会。(作者单位:中信建投期货)

来源:期货日报网