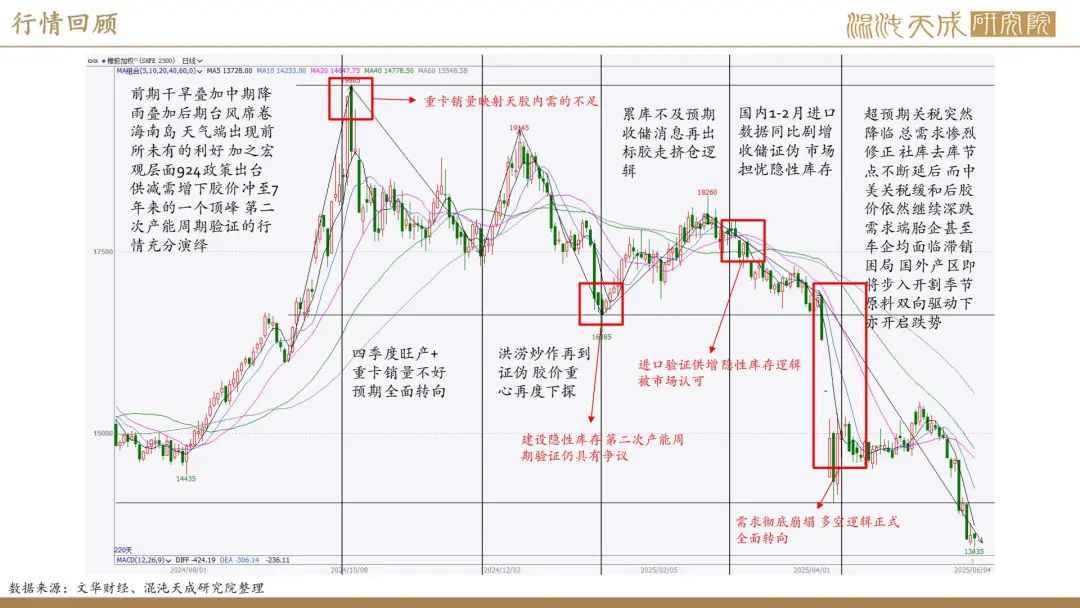

【橡胶周报】宏观情绪升温,胶价短期反弹

2025年6月7日 能化-橡胶

宏观情绪升温,胶价短期反弹

观点概述:

基本面:偏空

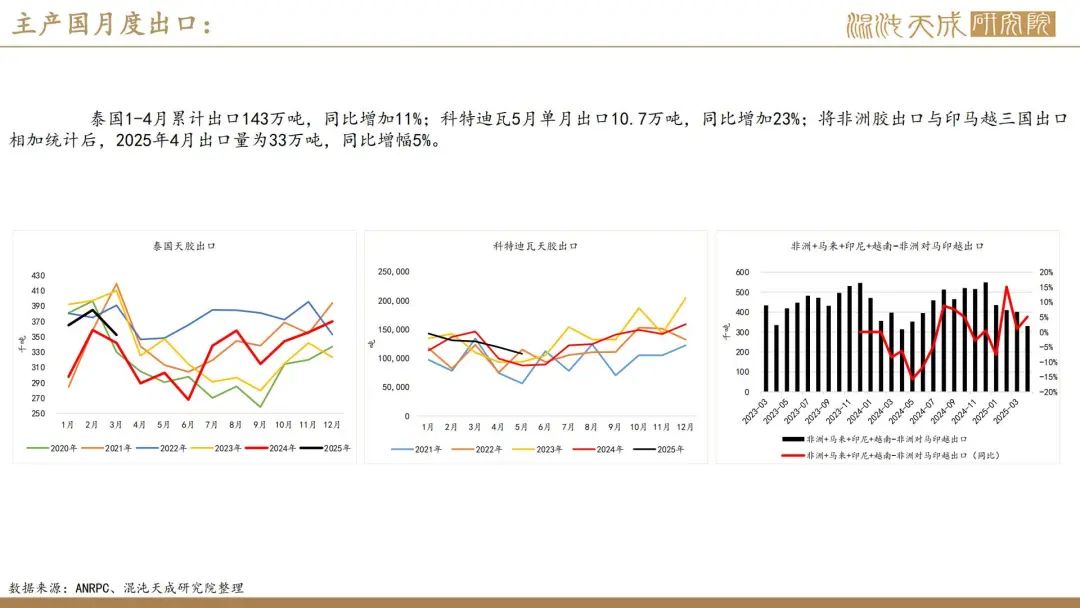

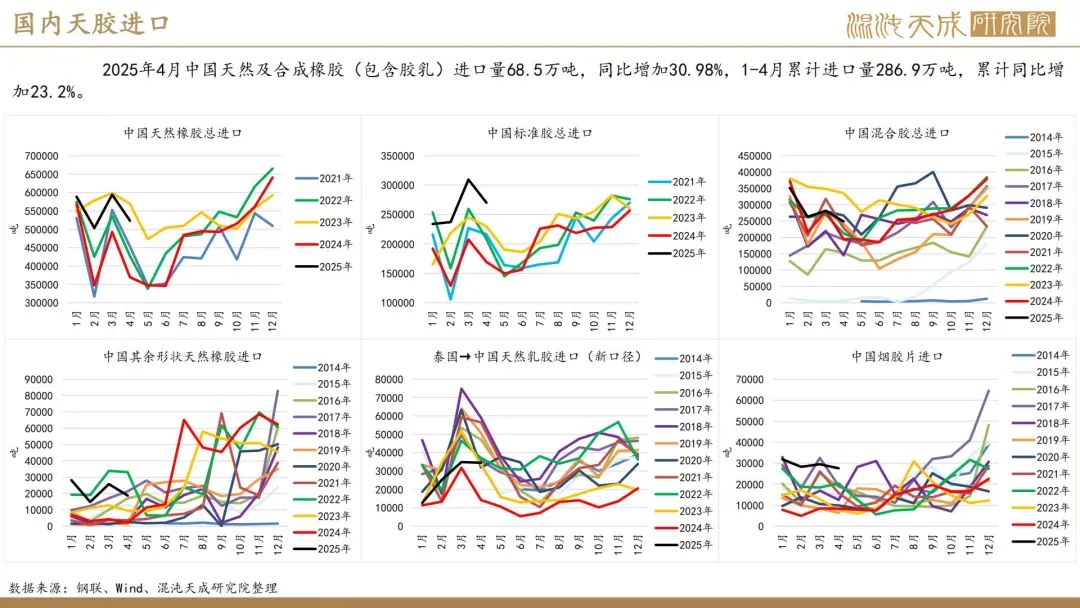

供应端:1-4月主产国产量增幅明确,出口与前期产量能对应,国内进口量同比增幅显著,整体来看,当前主产地的供应增量和贸易流的回转国内非常确定,且天气端气候表现较好,后续上量预期明确。

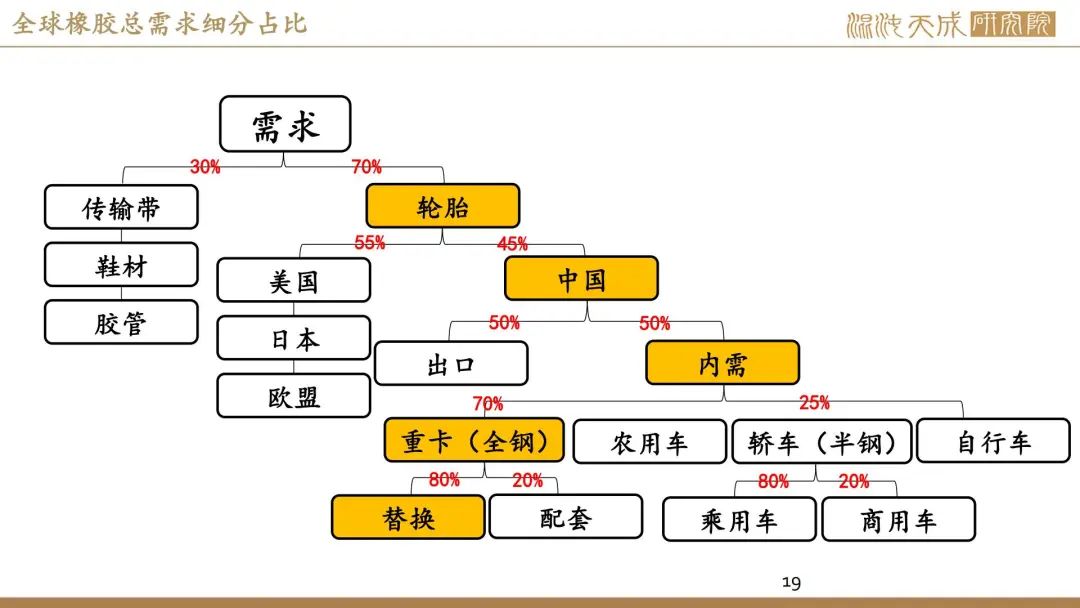

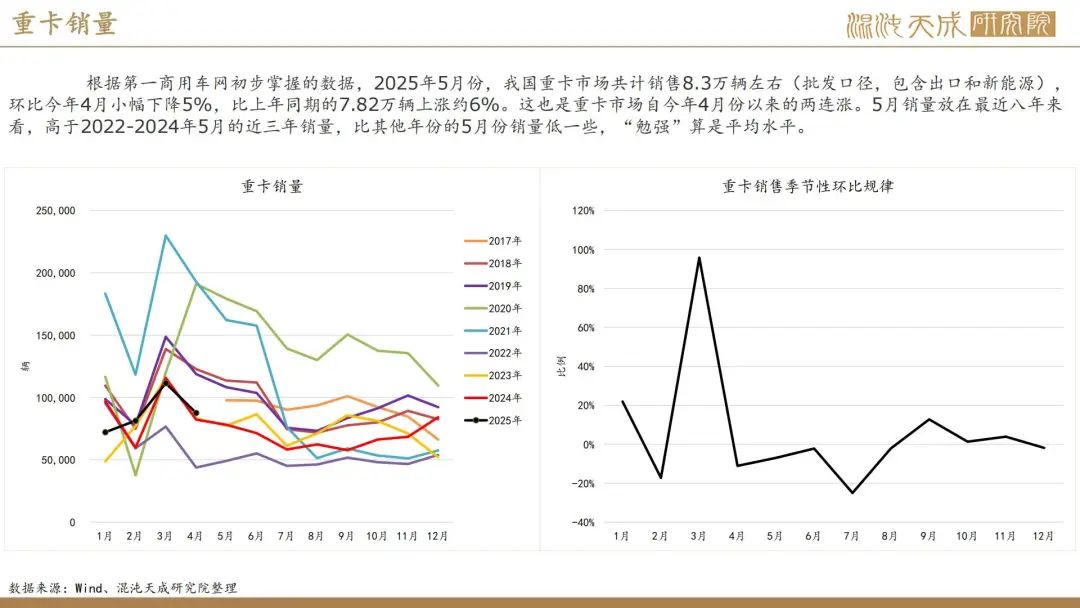

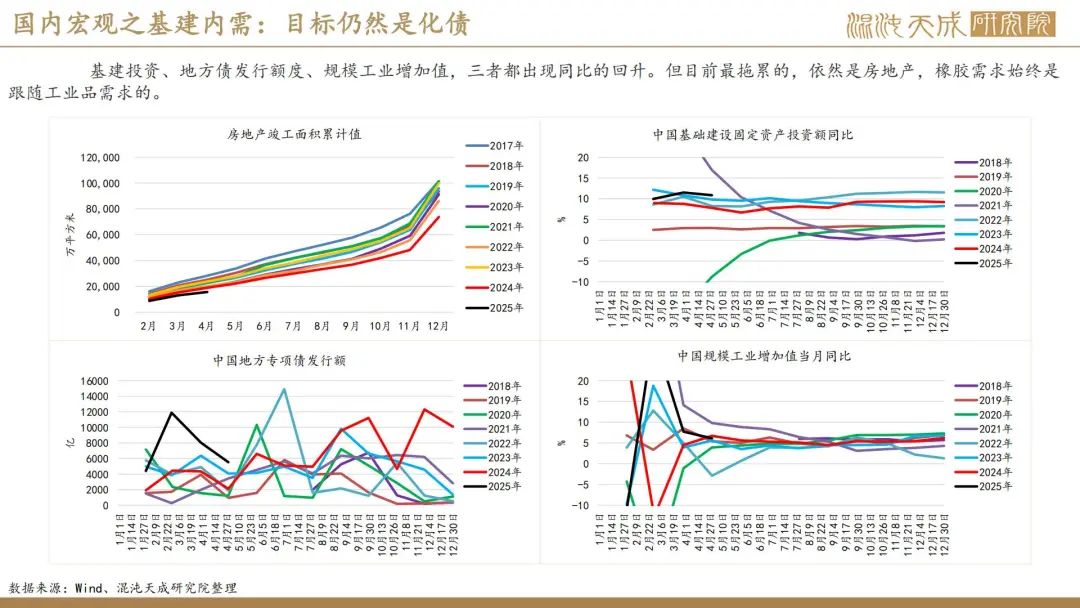

需求端:全钢胎开工虽仍弱势但其成品库存压力有所下降,主要拖累来自半钢胎的成品库存历史高位。终端来看,近期车企也面临滞销以及新能源车库存较高的问题,政策端对汽车以旧换新的补贴也告一段落,整体来看胎企与车企均面临困局,需求端未来预期极差。

从宏观的角度看:利好

美联储降息预期叠加中美领导人交流,后续流动性释放预期较强,贸易战导致经济衰退的预期减弱。

估值:中性

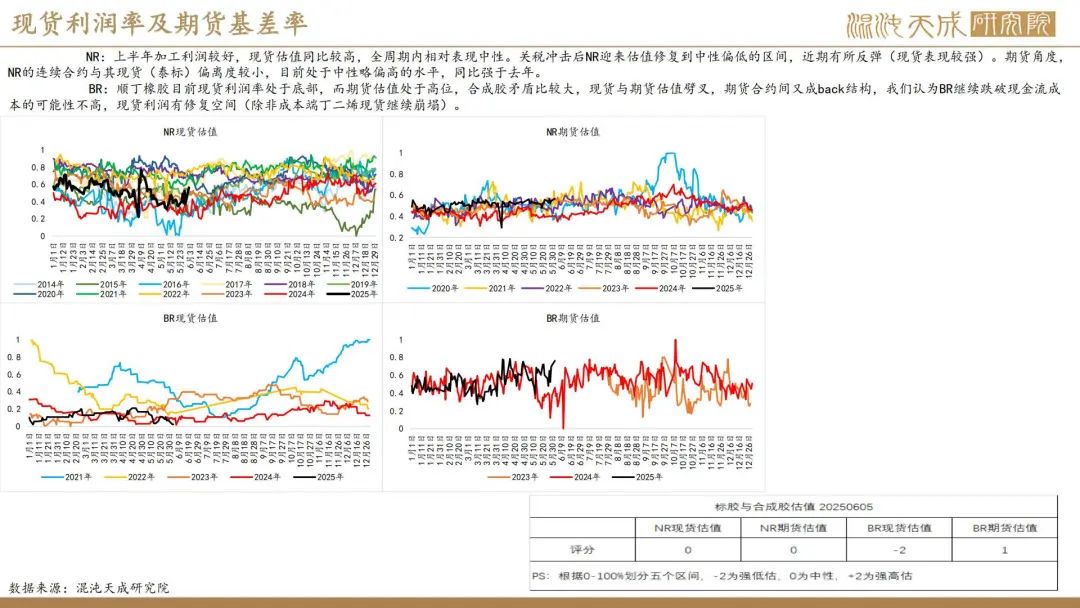

从原料、现货、期货三方面来看,标胶盘面估值都处于中性,估值上没有明确的驱动。

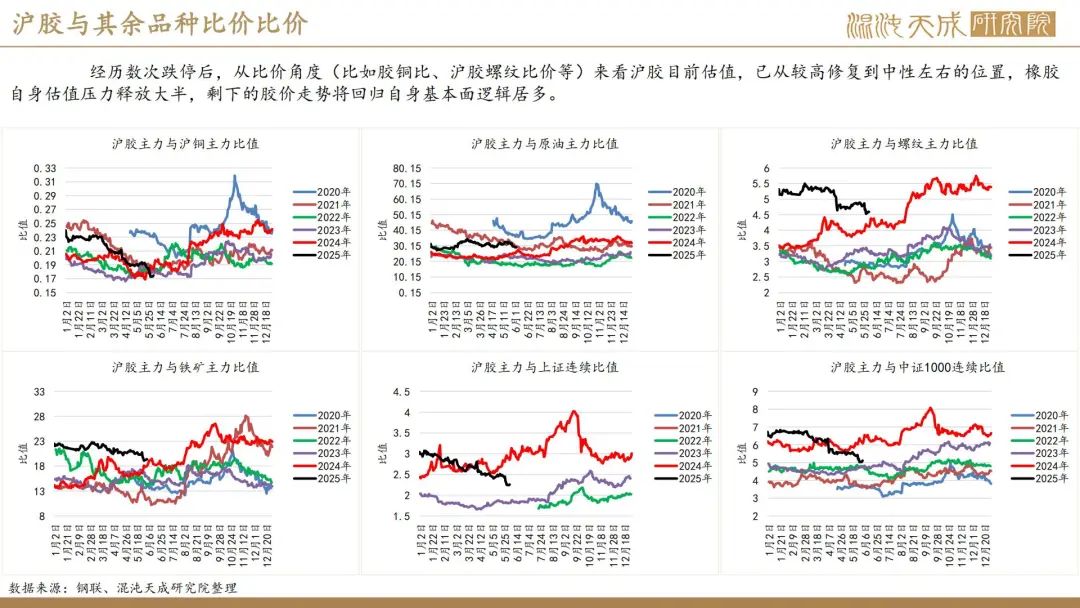

从比价角度,胶价对于有色等板块以修复到低估状态,对应黑色等板块仍然中性略高。

总结:震荡

后续供增需减逻辑仍然是主线,目前宏观短期存在利好,情绪偏强,胶价震荡为主。

策略:暂无单边机会

下方空间暂时有限,前期做空逻辑基本兑现,等待新驱动。

本周新闻:

1.机构消息:宏观情绪提振,胶价继续向上修复(隆众资讯)

供应增量预期不变,需求端未见改善迹象,市场供增需弱表现下缺乏强有力向上驱动。但前期胶价快速下跌超预期,后期伴随市场宏观情绪波动,胶价或在向上修复过程中震荡运行。

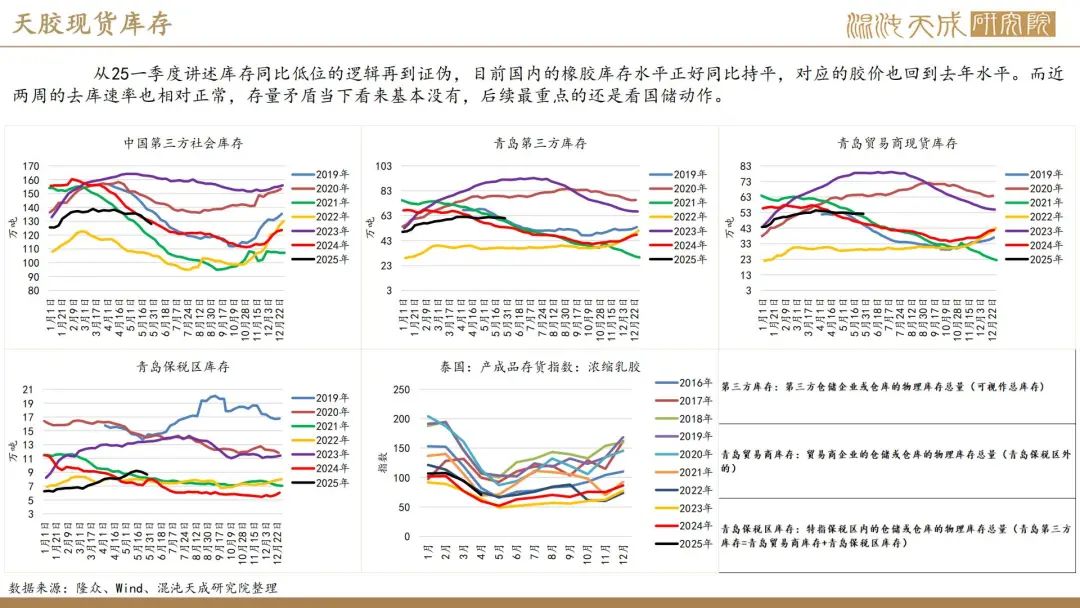

据隆众资讯统计,截至2025年6月1日,青岛地区天胶保税和一般贸易合计库存量60.97万吨,环比上期减少0.5万吨,降幅0.80%。保税区库存8.69万吨,降幅3.99%;一般贸易库存52.28万吨,降幅0.25%。青岛天然橡胶样本保税仓库入库率减少0.84个百分点,出库率增加0.96个百分点;一般贸易仓库入库率减少0.35个百分点,出库率增加0.28个百分点。截至2025年6月1日,中国天然橡胶社会存128万吨,环比下降2.8万吨,降幅2.1%。中国深色胶社会总库存为76.3万吨,环比下降3.4%。其中青岛现货库存降0.8%;云南降0.1%;越南10#降1.4%;NR库存小计下降44.4%。中国浅色胶社会总存为51.7万吨,环比降0.1%。其中老全乳胶环比降1.5%,3L环比降8%,RU库存小计增3%。

2.机构消息:科特迪瓦前5个月橡胶出口量同比增7.9%(QinRex)

QinRex最新数据显示,2025年前5个月,科特迪瓦橡胶出口量共计629,672吨,较2024年同期的583,437吨增加7.9%。单看5月数据,出口量同比增加23.2%,环比则下降9.6%。科特迪瓦是非洲重要的天然橡胶生产国。近些年科特迪瓦橡胶出口连年增加,因农户受稳定的收益驱使,将播种作物从可可转为橡胶。

3.宏观新闻:良好的季风雨可能会提振印度天然橡胶产量( QinRex )

印度喀拉拉邦充沛的季风雨重新点燃了天然橡胶种植者的希望,他们预计本财政年度的产量将至少增长5%至10%。印度橡胶经销商联合会(Indian Rubber Dealers ' Federation)主席George Valy表示:“如果雨水没有降低割胶天数,那么产量将比去年有所增加。”2023/2024年度的天然橡胶产量为85.7万吨。然而,国际市场块状橡胶价格的下降可能会影响印度国内价格。块状橡胶价格在过去两周内从156卢比下跌14卢比至142卢比。这可能会影响印度国内天然橡胶的价格。由于种植区雨量充足,预计从6月中旬到7月和8月,国内市场将获得新鲜橡胶供应。许多种植园正在进行树木的防雨工作。Valy称,消费行业,尤其是轮胎制造商,也在从市场采购,但密切关注海外局势发展。