生猪 基本面偏弱

今年以来,生猪市场基本面偏弱,猪价维持在低位。过低的猪价可能导致二次育肥需求增长,对价格有一定支撑。

供应宽松

从能繁母猪存栏量来看,本轮猪周期能繁母猪存栏量高点为2022年12月的4390万头,根据农业农村部最新数据,截至2025年3月末,全国能繁母猪存栏量为4039万头,同比增加47万头,增幅为1.2%,高于官方设定的3900万头的正常保有量。官方能繁母猪存栏量数据自2024年5月开始回升,按照商品猪出栏时间推算,2025年3月生猪供应开始增加。2024年12月能繁母猪存栏量开始回落,对应2025年9月生猪供应开始逐渐收缩。目前,能繁母猪存栏量仍高于官方设定的正常保有量,今年生猪市场仍处于供应宽松格局,生猪价格预计保持低位运行。

疫病影响有限

今年以来,市场关于生猪疫病的各类消息较多。由于冬季是生猪疫病高发期,呼吸道等疾病导致仔猪存活率低,进而导致每年7—9月阶段性供应偏紧。2023年冬季生猪疫病较为严重,导致去年6月底至8月下旬生猪价格迎来一波上涨行情;2024年冬季生猪疫病实际影响有限,根据钢联数据,仔猪出生数和仔猪成活率均较高,预计2025年7—9月生猪供应偏宽松。

图为仔猪成活率(单位:%)

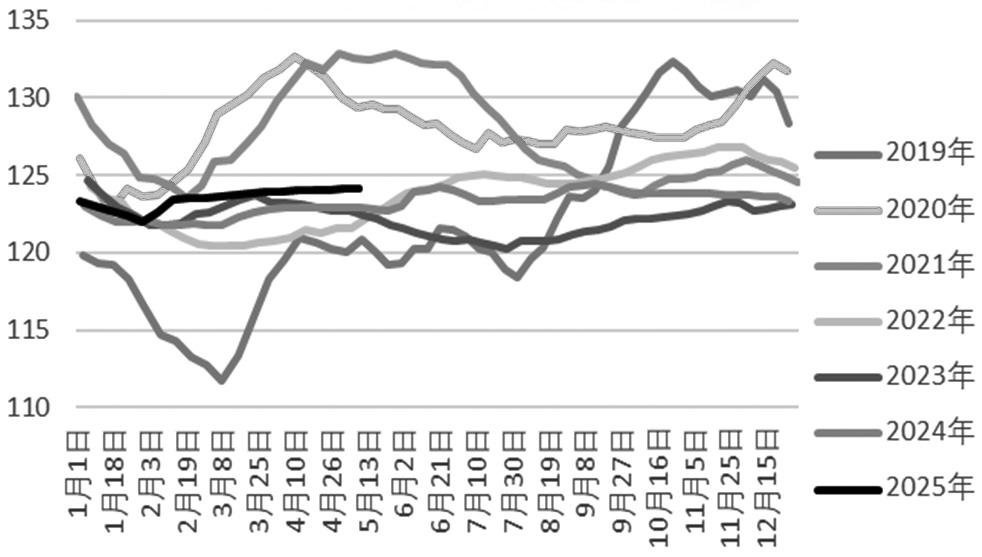

二育观望情绪较浓

目前标肥价差已从前期极低的位置快速上行,叠加天气逐渐转暖、大猪需求减弱,养殖主体二育观望情绪浓厚,大猪逐渐出栏,出栏均重稳步抬升,供应有所增加,利空当前猪价。但现阶段生猪价格重心较低,如果价格持续下跌,会导致二育需求增加,在一定程度上又为价格带来支撑。

图为商品猪出栏均重(单位:千克)

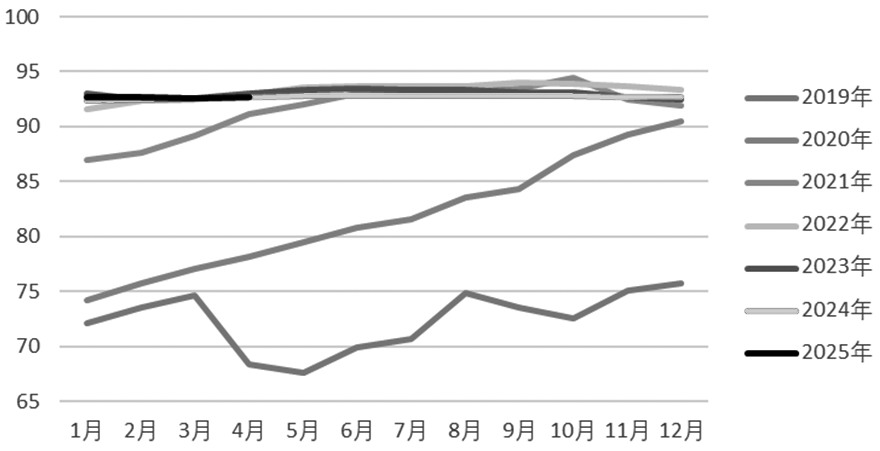

仔猪销售情况良好

从仔猪到商品猪出栏大概需要6个月,前期补栏仔猪,正好赶上中秋国庆“双节”备货,因此前期仔猪成交情况较好,价格稳步抬升。现阶段仔猪供应增加会导致后市生猪供应增加,而且仔猪销售利润可观,养殖企业有动力维持能繁母猪产能,进一步导致供应增加,进而利空后市猪价。

需求偏弱

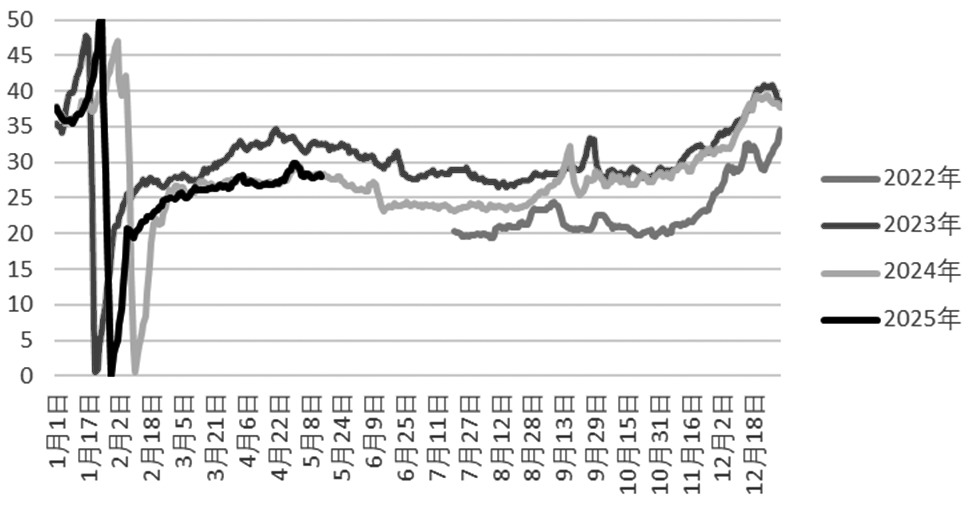

现阶段屠宰利润不高,屠宰企业开工率虽然持续恢复,但仍处于历史同期较低位置。屠宰企业以销定产,鲜销率处于历史同期偏高位置;冻品库容率处于历史同期低位,消费表现一般,入库积极性不高,整体来看需求偏弱。

图为屠宰企业开工率(单位:%)

根据国家统计局数据,2024年我国猪肉产量为5706万吨,进口量为107.3万吨,美国猪肉进口量只有40.8万吨。因此,美国关税政策变动更多是市场情绪上的影响,对我国猪肉供应影响有限。

后市展望

整体来看,生猪市场仍处于供强需弱的格局。偏弱的基本面压制猪价,但过低的猪价可能导致二次育肥需求增长,对价格有一定支撑,预计今年猪价重心整体低于去年,呈现偏弱震荡走势。(作者单位:华安期货)

来源:期货日报网