原油 上行空间不大

强现实与弱预期并存

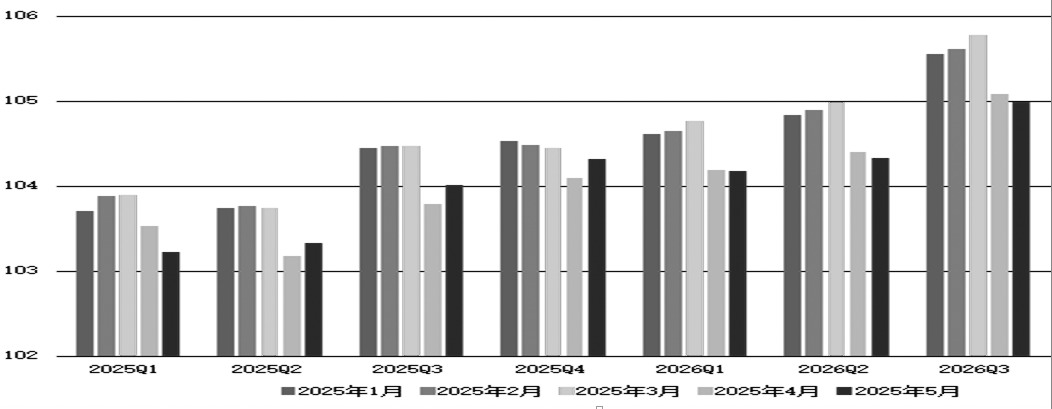

图为EIA月报对全球原油需求预测变化(单位:百万桶/日)

上周,在多重因素共同推动下,国际油价呈反弹态势。OPEC+会议作出6月继续加速增产的决定,随着这一利空因素阶段性兑现完毕,市场情绪有所缓和。同时,美国近期在贸易领域的动向也为油价提供了支撑,其与英国达成突破性贸易协议等动作,释放出全球贸易环境可能改善的信号,增强了市场对原油需求转好的预期。

伊朗原油供应牵动市场神经

伊朗原油市场前景同样备受关注。近期,美国官员关于美伊会谈的积极表态引发油价短暂回落,但随后美国财政部再度对伊朗原油实施制裁,使市场对伊朗原油供应的不确定性增加,推动油价再次走高。

最新的EIA月度报告上调了今年二季度至四季度的原油需求预测,同时下调了明年所有季度的需求预测。对比EIA3月报告预测结果,各季度需求预期均被下调,2026年需求预期下调幅度更为显著。这在一定程度上表明,EIA认为贸易摩擦对全球经济乃至原油需求产生显著破坏的时间点更为靠后。

EIA3月报告认为,受需求季节性因素驱动,今年二季度至三季度原油需求仍会有一定增长,预计增幅约68万桶/日。这一增量能够在一定程度上对冲OPEC+加速增产带来的供应压力。

值得注意的是,通常情况下,期货市场结构表现为近高远低的Back结构(现货升水结构)或近低远高的Contango结构(期货升水结构),但当前原油期货市场呈现出“近端高、中端低、远端高”的特殊形态:近端Back结构显示市场强势,下游为获得即期原油需支付更高升水,反映出当下现实供需偏紧;中远端Contango结构则反映出市场对中期供应过剩的预期,促使下游提前锁定低价货源,凸显远期需求疲软信号,这一结构本质上是商品市场对“强现实弱预期”格局的定价表达。

上周末,美伊举行第四轮谈判。伊朗称谈判“艰苦而富有成效”,美国表示新一轮谈判有望很快启动。可以预见,美伊之间的博弈将持续。

从实际流动数据看,4月公开的信息显示,伊朗原油产量稳定在335万桶/日,与3月持平;原油出口量达166万桶/日,环比增加6万桶/日。尽管美国已多次对伊朗及相关贸易方施加制裁,但至今尚未产生显著影响。

笔者认为,美伊谈判及制裁进展短期内将持续扰动市场,但难以改变原油长期趋势。

美联储6月降息概率降低

美联储5月FOMC会议决定维持利率不变,符合市场普遍预期。其最新政策声明指出“失业率和通胀上行的风险已经增加”,凸显了滞胀风险。美联储淡化了一季度GDP负增长的影响,认为该数据反映了净出口的波动,因此继续将经济活动表述为稳健。鲍威尔在新闻发布会上重申了这一表述,并多次称经济表现良好。基于这种发言基调,笔者认为,FOMC很可能尚未准备好在6月降息。另外,最新美国利率期货显示年内预期降息约2.75次,预计实际降息次数会更少,6月降息概率略高于16.66%。

短期来看,OPEC+5月会议加速增产计划落地、美国与其他国家的贸易摩擦有所缓和,以及美伊围绕核问题及原油制裁的谈判持续胶着,共同推动短期油价反弹。然而,考虑到OPEC+可能继续增产、宏观经济不确定性犹存,在“强现实弱预期”格局下,油价有望继续反弹,但上行空间有限。(作者单位:东吴期货)

来源:期货日报网