锰硅 上涨动能不足

供需面未显著改善

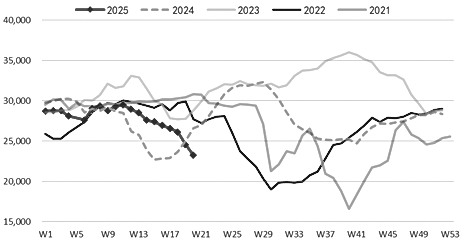

图为锰硅日均产量走势(单位:吨)

近期,受中美经贸高层会谈取得实质性进展提振,商品市场情绪显著回暖。与此同时,锰硅供应持续收紧,在多重利多因素驱动下,锰硅期现价格自低位回升。其中,主力合约累计上涨7.41%,主流地区现货价格同步上扬,涨幅在130~230元/吨。

供应收紧态势难维持

受长期亏损压力影响,锰硅生产企业自3月中旬起启动减产,近期减产力度显著加大,供应收缩态势明显。据钢联数据,截至5月16日当周,全国187家独立锰硅企业开工率降至33.60%,日均产量23250吨,较前期高点分别下降17.93个百分点、6230吨,已连续九周下滑,双双创年内新低且低于去年同期水平。

相关机构的调研数据显示,3月锰硅在产企业为98家,目前已缩减至76家左右,降幅22.45%;在产炉子从218台降至170台左右,减少22.02%,表明企业减产规模持续扩大,预计短期内产量将延续稳中趋降态势。

不过,当前锰硅生产成本同步走低,价格回升改善了企业盈利状况。值得注意的是,锰硅新增产能仍在陆续释放,行业供应过剩格局尚未改变。一旦利润空间打开,企业或重启增产。

需求预期走弱

钢厂生产活动放缓带动锰硅需求回落。截至5月16日当周,钢联数据显示,247家钢厂高炉开工率和产能利用率分别降至84.15%、91.76%,环比分别下滑0.47和0.33个百分点;同期五大钢材品种周产量为868.35万吨,折算硅锰周度需求量降至12.56万吨,已连续两周下降,此外,华北主流钢厂招标询盘价报5700元/吨,低于市场预期,反映出钢厂采购意愿谨慎,进一步印证锰硅需求趋弱。

需求走弱主要受两方面因素影响:一方面,钢厂盈利承压导致生产动能不足。尽管钢联统计的247家钢厂盈利占比仍维持在59.31%的较高水平,但由于钢价低迷,主流钢材品种即期吨钢利润持续收窄,华北地区部分品种已逼近盈亏平衡点,抑制钢厂扩产意愿。另一方面,钢材需求进入季节性淡季。房地产市场仍处于调整阶段,难以支撑用钢需求增长;基建领域虽受益于制造业投资向好,但海外市场不确定性仍存,需求增量有限。

成本下行拖累

锰硅企业减产主要受长期亏损影响,但自3月中旬以来,锰矿价格持续回落,推动锰硅生产成本降低,对锰硅价格形成压制。锰硅企业减产导致锰矿需求减少,而供应端增量预期增强,叠加澳洲矿商South22发运量即将恢复,锰矿供应预计重回高位,价格或延续下行趋势。此外,焦炭需求见顶,供应稳中有增,叠加焦煤价格走弱,进一步加剧锰硅成本端下行压力。

总体来看,尽管近期市场情绪回暖、供应收紧推动锰硅价格反弹,但考虑到需求预期转弱、成本端持续施压,且供应收紧难以长期维持,锰硅价格缺乏持续上涨动力。在供需格局明显改善前,市场仍需保持谨慎态度。(作者期货投资咨询从业证书编号Z0011688)

来源:期货日报网