区间震荡

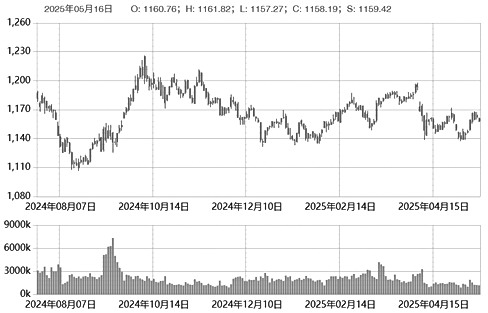

上周,易盛农期综指呈震荡上行走势。截至上周五,易盛农期综指报收于1158.19点,涨幅为1%。

图为易盛农期综指日线

棉花期货上周偏强运行。中美贸易关系缓和带来的消费回暖预期形成利多支撑,而新作丰产预期构成利空压制。鉴于当前棉花价格处于低估值区间,叠加天气等风险因素尚存,短期内市场情绪更多受利多因素驱动,预计棉价延续震荡偏强走势。

菜粕期货上周先抑后扬。中期来看,国内豆粕将进入库存季节性累积周期,叠加巴西大豆价格小幅下跌、国内菜粕库存持续高企等因素影响,菜粕后市将呈趋势性偏弱态势。

近期美国生物柴油政策消息频出,引发国内豆油及棕榈油期价大幅波动,而菜油期价波动幅度相对较小。当前国内菜油库存虽处于历史高位,但受后期进口政策影响,国内进口加拿大菜籽量极少,预计三季度国内菜油供需面压力开始缓解。整体来看,菜油期货仍维持震荡偏弱态势。

白糖方面,国际市场,巴西食糖2025/2026榨季已顺利开榨,新季初期上量偏慢。泰国作为北半球最大食糖出口国,预计连续两个榨季增产,持续为全球食糖贸易流补充供应。国内市场,近期国内食糖进口许可证发放,预计7月之后食糖进口到港量将大幅增加,但在此之前排船到港量较少,因此上半年郑糖期价仍有支撑,进口压力主要集中于下半年。整体上,内外糖价维持长线逢高沽空观点不变。

花生期货上周再度反弹至前期高点附近。当前,国内油料米需求依旧低迷,未见明显回暖迹象,而食品米价格则保持稳中偏强态势。据了解,国内基层花生库存已所剩无几,同时油厂收购工作也临近尾声,供需两端的边际增量均较为有限。今年河南麦收进程提前,河南麦茬花生与山东花生已陆续开启种植。在种植收益较为可观的驱动下,国内新作花生种植面积同比增加的可能性较大。目前来看,本季花生市场的利空因素基本消化,中短期期货盘面表现出较强的抗跌性。未来,国内新花生种植面积变化、产区天气状况及陈米消耗进度,将成为市场关注的重点。

综上所述,中短期来看,白糖、花生以区间震荡为主,菜粕、菜油预期走势偏弱,棉花震荡偏强,易盛农期综指预计将维持区间震荡走势。(郑商所指数开发相关业务,请联系朱林,0371-65613865)

来源:期货日报网