【黑色早评】煤矿库存压力继续增加,双焦再次走弱

黑色早评 | 2025年5月16日

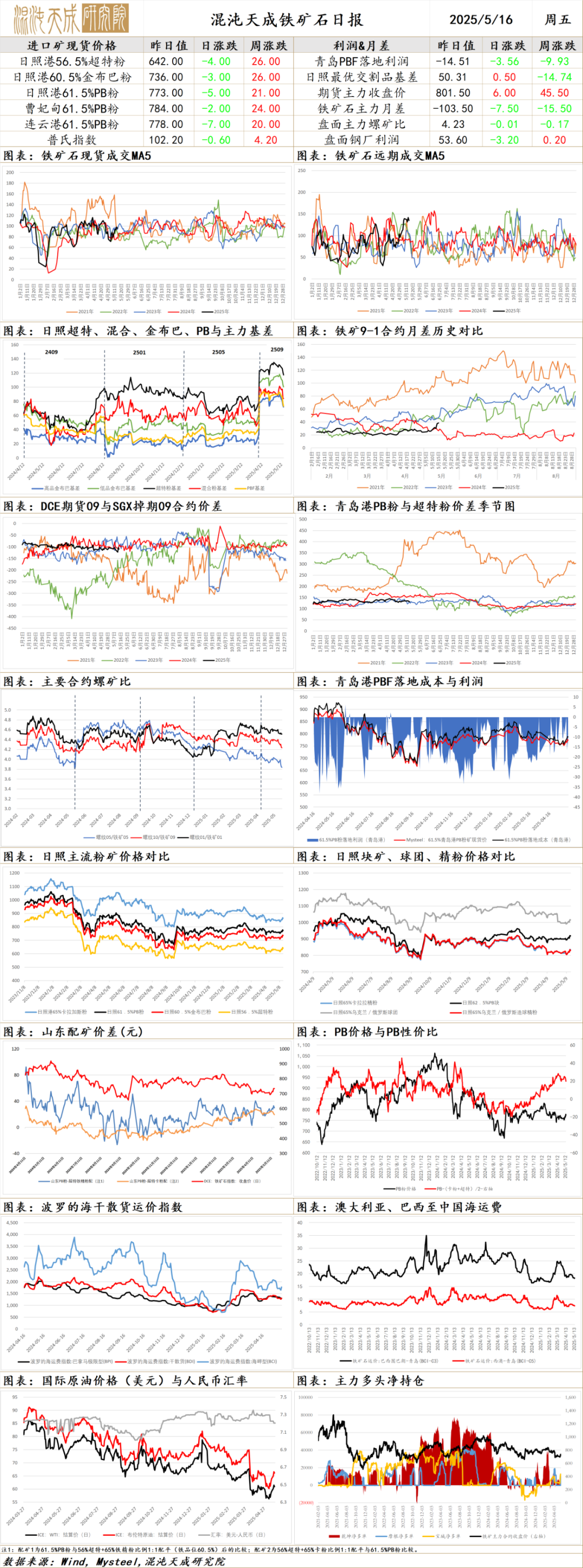

品种:铁矿石、双焦 、钢材

铁矿石

铁矿

一、市场点评

供应端,近日全球铁矿发运小幅回落,主要是巴西发运减量,澳洲及非主流发运均有部分回升。同期,国内铁矿到港也有小幅下降,叠加疏港回升,本周铁矿港口库存有所减少。国内矿方面,随着前期矿山检修结束,近日国内铁精粉产量有所回升。

需求端,SMM最新调研显示本周高炉检修有所增加,但铁水减量不大。昨日钢联数据也显示高炉开工率略有下降,日均铁水下降0.87万吨至244.77万吨,但钢厂盈利率仍微增至59.31%的水平。同期,钢厂铁矿库存略有上升,但进口矿日耗下降,进口矿库销比微增。考虑到铁水虽有减量但仍处高位,且钢厂库存依然偏低,预计钢厂对铁矿仍将维持按需补库。昨日铁矿港口现货及远期美元货成交小幅回落,目前PB粉落地亏损有所扩大,显示国外需求仍相对强于国内。

综合而言,近日铁矿市场供需均有小幅走弱,但库存仍略有下降,叠加中美关税政策缓和带来的宏观预期向好,预计短期矿价走势偏震荡运行。

二、消息及数据

1.Mysteel:本期新增1座高炉复产,4座高炉检修,高炉复产主要由于常规检修结束后正常复产,检修的高炉主要分布在江西、河北、江苏、湖北地区,主要因高炉长期满负荷运行之后,进行常规检修,均属于原计划检修;同时,随着近期成材价格的反弹,盈利的钢厂个数增加。

2.5月15日Mysteel统计新口径114家钢厂进口烧结粉总库存2714.67万吨,环比上期减44.33万吨。进口烧结粉总日耗117.82万吨,环比上期增0.51万吨。库存消费比23.04,环比上期减0.48。原口径64家钢厂进口烧结粉总库存1301.03万吨,环比上期增7.58万吨。进口烧结粉总日耗59.65万吨,环比上期减0.59万吨。烧结矿中平均使用进口矿配比86.87%,环比上期增0.06个百分点。钢厂不含税平均铁水成本2376元/吨,环比上期持平。此外,新口径114家钢厂剔除长期停产样本后不含税铁水成本2364元/吨,环比上期减1元/吨。

3.Mysteel:全国钢厂进口矿库存微幅增加,增量主要集中在大型钢厂。分区域来看,华北地区部分钢厂海漂发货较多,钢厂进口矿库存增加较多,华东、沿江地区钢厂以消耗库存为主,库存有所降低,其余地区钢厂进口矿库存小幅波动。日耗方面:本期整体进口矿日耗小幅降低,主要由于沿江地区部分钢厂高炉检修,进口矿日耗有所降低。

4.近日,贝奥武夫矿业公司(Beowulf Mining,简称Beowulf)及其子公司约克莫克铁矿公司(Jokkmokk Iron Mines)公布了其位于瑞典北部约克莫克(Jokkmokk)地区的Kallak铁矿项目最新进展。据了解,该项目拥有欧洲地区最大的未开发的铁矿床之一,目前正在提交环境许可申请并完成预可行性研究(PFS)。公司旗下Kallak铁矿项目的探明资源量为1.32亿吨,平均铁品位为27.8%;推断资源量为3900万吨,平均铁品位为27.1%。

5.5月15日铁矿石远期市场整体活跃度尚可,平台上有两笔成交,麦克粉以60.6%计价96.70成交;BRBF以62%计价101.35成交。矿山私下议标方面,有纽曼未筛分块以6月指数-3.76成交。二级市场上贸易商报盘积极性较好;买家询盘活跃度尚可,主要关注度集中在PB粉、PB粉块、麦克粉以及巴粗等非主流资源。港口现货市场整体交投氛围有所转弱,主流港口品种价格小幅下降。

双焦