【专题报告】关于合成胶的思考

正文共2694字,阅读时间约6分钟

核心观点及导语:

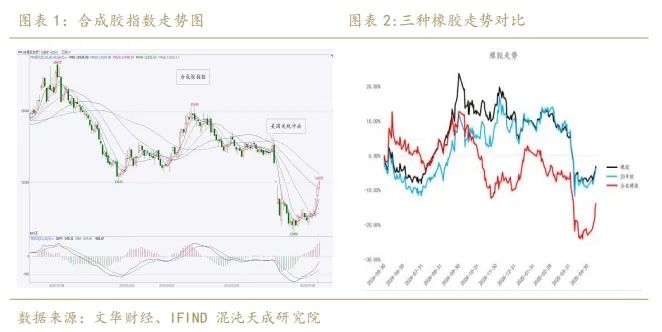

年初至今,天然橡胶RU、20号胶NR、合成胶BR,均呈震荡下跌走势。特别是4月初美国超高关税宣布之后,三胶均加速下跌,其中合成胶表现最弱,跌幅最大。我们对近期合成胶的供需情况以及行情演绎做了以下梳理:

1.丁二烯上半年供应同比增幅显著,需求增幅小于供应增幅,

2.顺丁橡胶上半年供需宽松幅度大于丁二烯,目前处于高供应高库存状态,后续或继续累库,加工利润是否加深倒挂幅度是抑制产能释放的关键。

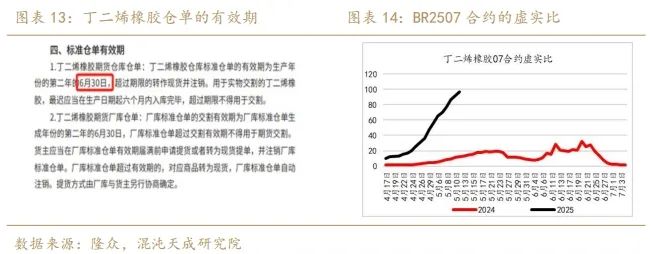

3.2025年初至今,BR新注册仓单约1890吨,BR2507合约虚实比显著增长,可能有挤仓风险。

4.目前的大涨行情核心来自供应扰动+宏观转好+挤仓风险,需要注意供应端和宏观后续的边际变化。

一、合成胶缘何震荡走弱?

1、 丁二烯高供给且成本中枢不断下移

丁二烯总供应(含预测以及进出口)2025年1-5月累计约243.5万吨,累计同比增幅22.27%;成本角度来看,随着OPEC+供给预期增量及美国超高关税冲击,原油价格大幅下跌,丁二烯成本重心不断下移。

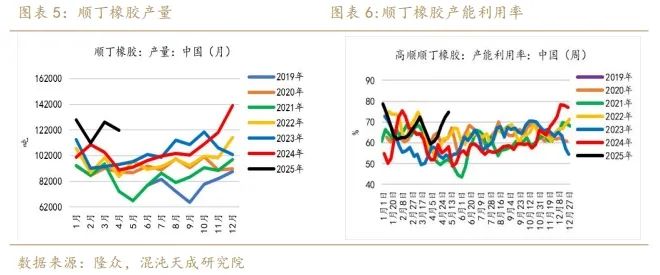

2、顺丁橡胶高供给,需求平淡,高库存,低利润

顺丁橡胶产能利用率同期较高水平,总供应(含预测以及进出口)2025年1-5月累计约59.5万吨,累计同比增幅21.69%。

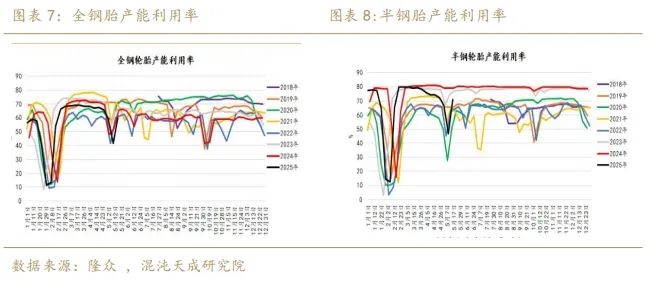

而需求端来看,顺丁橡胶主要用于生产轮胎,尤其是半钢胎和全钢胎。在全钢胎中,天然橡胶的占比约为38%,而合成橡胶(包括顺丁橡胶和丁苯橡胶)的占比不超过5%。在半钢胎中,天然橡胶的占比约为20%,合成橡胶(包括顺丁橡胶和丁苯橡胶)的占比约为25%。

从春节后的全钢胎及半钢胎的产能利用率来看,2025年的产能利用率大部分时间均低于去年同期水平,需求端表现不及预期,尤其是美国超高关税宣布后,汽车及轮胎出口预期显著下滑(汽车及轮胎出口关税未变,但总需求遭遇强冲击)。

在高供给,且需求偏弱的背景下,顺丁橡胶库存维持同期高位,且后续可能继续累库。加工方面,在丁二烯成本不断下移的情况下,仍维持较低的利润水平——加工利润继续倒挂加深而导致顺丁产能开工率的降低,是后续供需的重要转点。

综上,我们总结下合成胶之前弱势的主要逻辑,一方面是丁二烯高供给,成本重心下移,导致顺丁橡胶成本中枢下移,且在顺丁橡胶高供给的情况下,需求表现平淡,库存同期偏高水平。另一方面,是美国超高关税冲击推波助澜,丁二烯成本下移的原因是原油下跌,当然原油下跌不全是因为关税问题还有OPEC供给增量问题,另外关税导致合成胶的需求预期偏弱。

二、近期发生了什么变化?

我们现在聊聊第二个问题,环境发生了什么变化,导致橡胶及合成胶的反弹?我们顺着上述合成胶走弱的逻辑来看:

1、美国关税冲击减弱:伴随中美经贸高层会谈5月10日至11日在瑞士日内瓦举行,并取得显著成果,关税的冲击缓和,原油价格显著反弹,丁二烯成本上移,同时伴随关税冲击缓和,商品市场情绪回暖,经过显著下跌后的商品迎来价格修复。

2、原料端干扰:5月13日,根据CCF报道,某大型化工企业乙烯裂解装置压缩机故障,预计停机一个月。该乙烯产能约150万吨,估算丁二烯的产出,约占丁二烯产能的2%,丁二烯价格显著上涨。

3、合成胶BR2507合约潜在挤仓隐患

根据上期所提供的合成橡胶合约交易操作手册中的规定,6月为合成胶期货库存标准仓单中去年仓单的集中注销月份。由于目前BR期货库存不断减少,07合约虚实比环比显著提升,同比亦大幅增长。

我们将丁二烯橡胶每日仓单变化做了统计,到目前为止2025年新注册的仓单最大值约为1890吨,而当前BR2507合约持仓约7.4万手,对应未平仓数量约37万吨,显著超过了丁二烯橡胶当月产量,存在潜在挤仓风险,助推价格走强。

三、操作机会探讨

基于以上分析,形成策略如下:

策略1:做多BR2507:关税冲击缓和,且丁二烯供给端的干扰,以及潜在挤仓风险,尝试逢低做多BR2507。

策略2:BR07-09跨期正套:基于新仓单缺乏的背景,稳健些可尝试BR07-09跨期正套。

策略3:做空BR2509、BR2510合约:当前的反弹来自关税冲击缓和,且丁二烯供给干扰,但丁二烯暂停的供给后期将会恢复,且丁二烯橡胶的高供给、平淡需求环境仍在,后期关税谈判仍然存在反复和冲击,因此后期丁二烯橡胶价格仍有回落的动力。

风险:乙烯裂解故障装置复产、宏观政策变动、新仓单注册量高于预期。

加入知识星球,共同探讨!