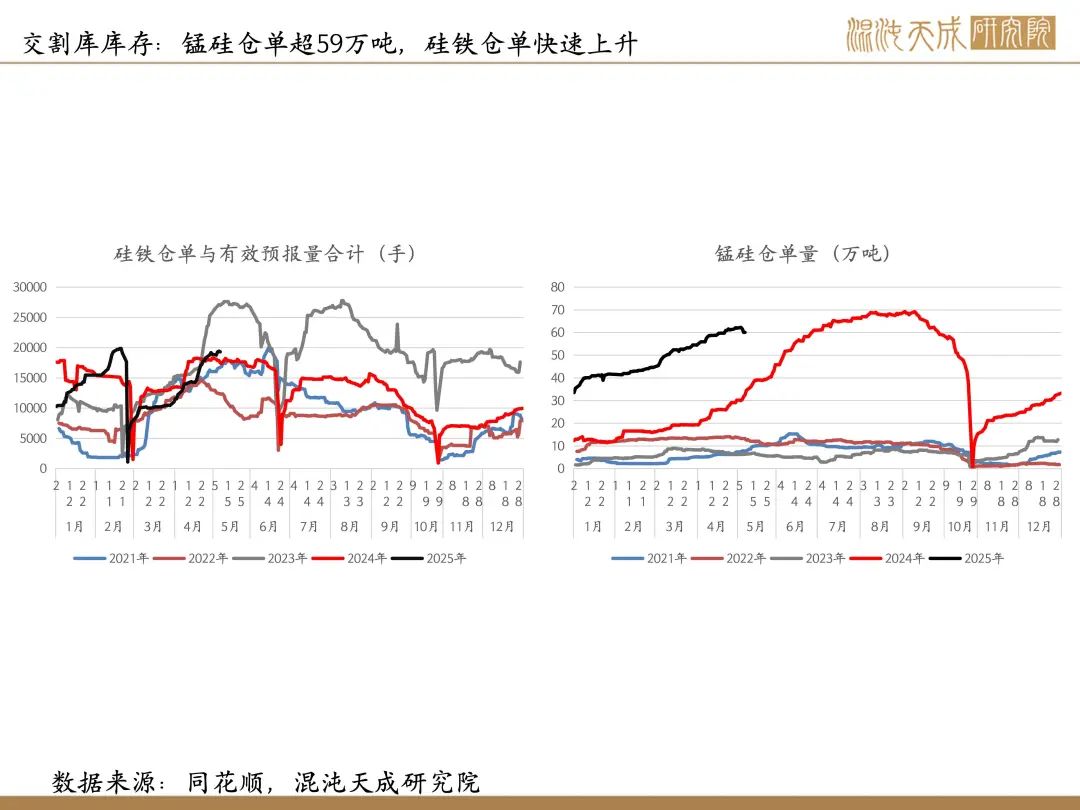

【铁合金周报】铁合金需求压制价格,后续警惕反内卷措施

2025年5月10日 黑色-铁合金

铁合金需求压制价格,后续警惕反内卷措施

观点概述:

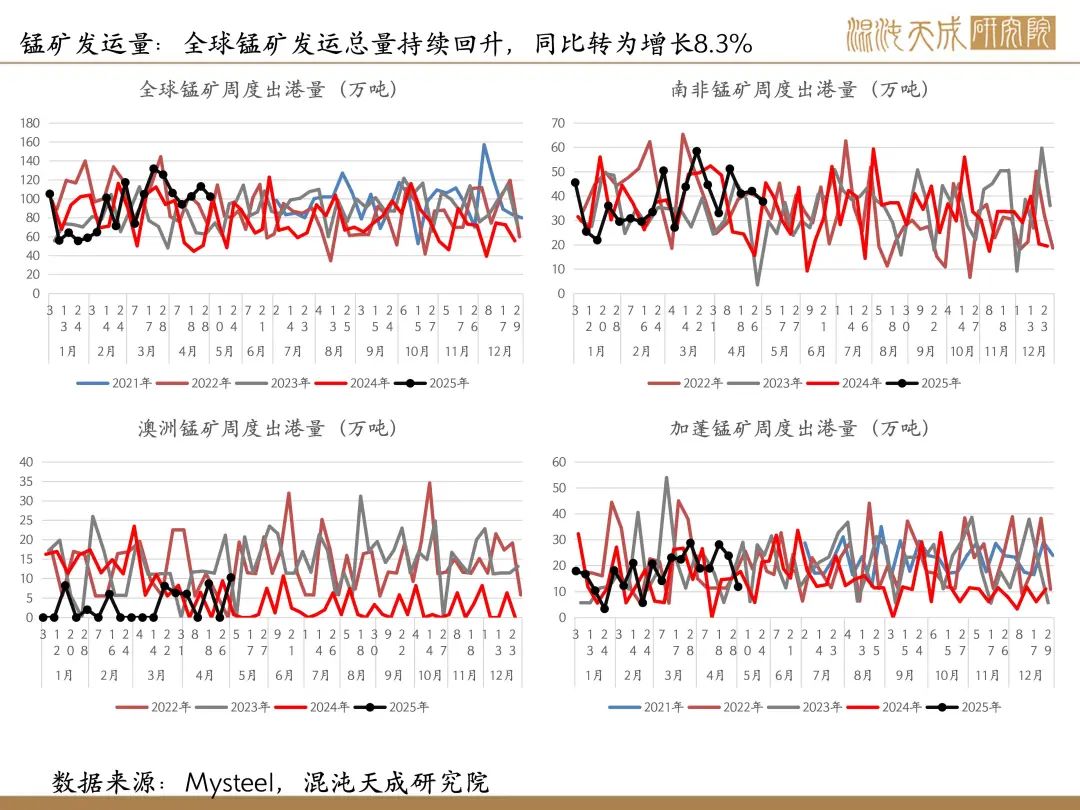

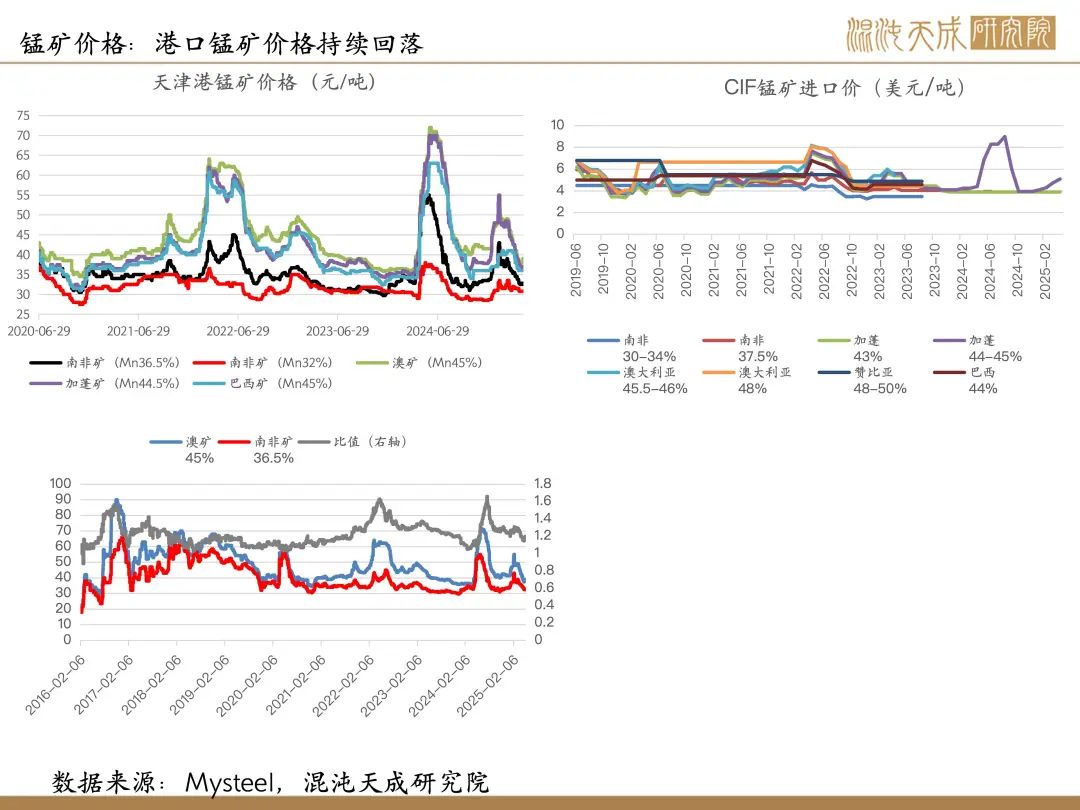

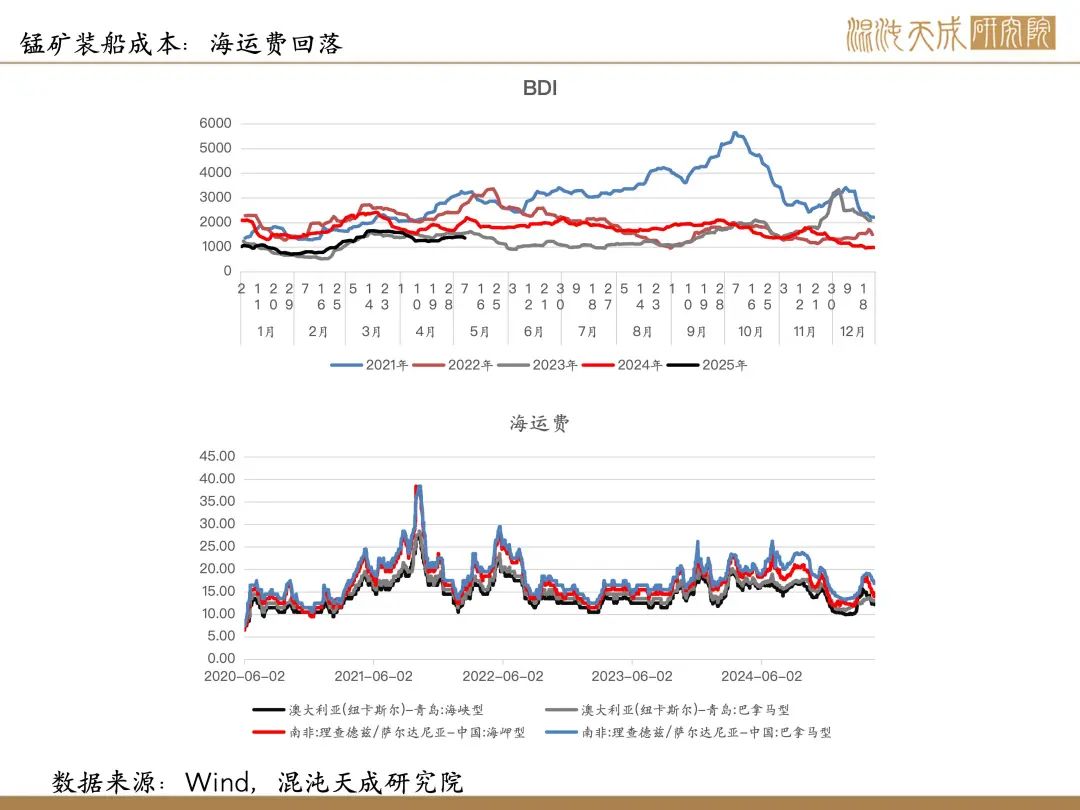

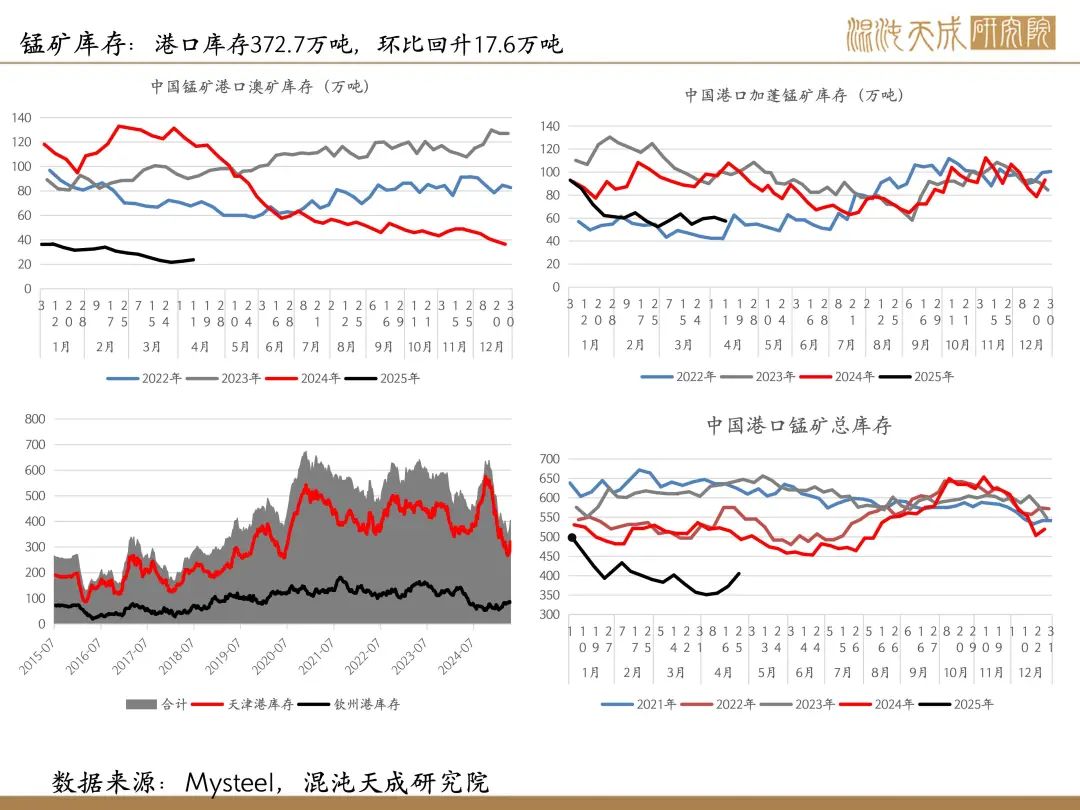

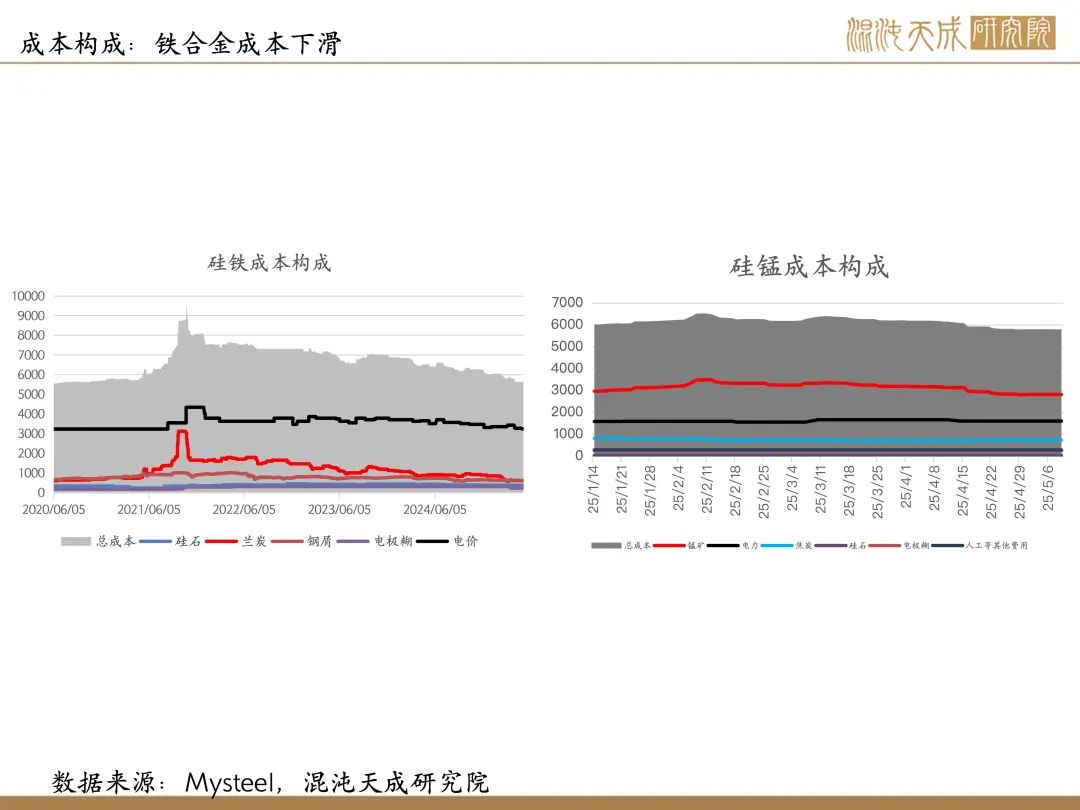

原料:锰矿港口库存企稳,格鲁特岛尚未发运情况下,全球锰矿发运量同比已转正,港口锰矿报价整体延续回落趋势。

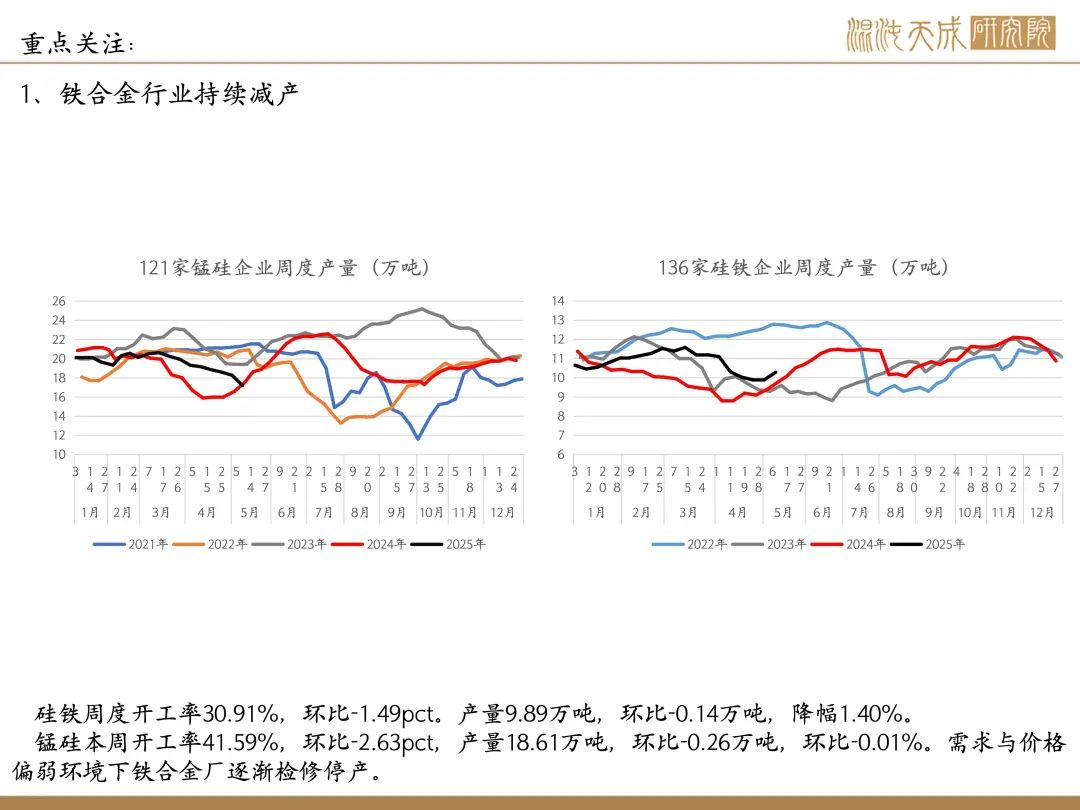

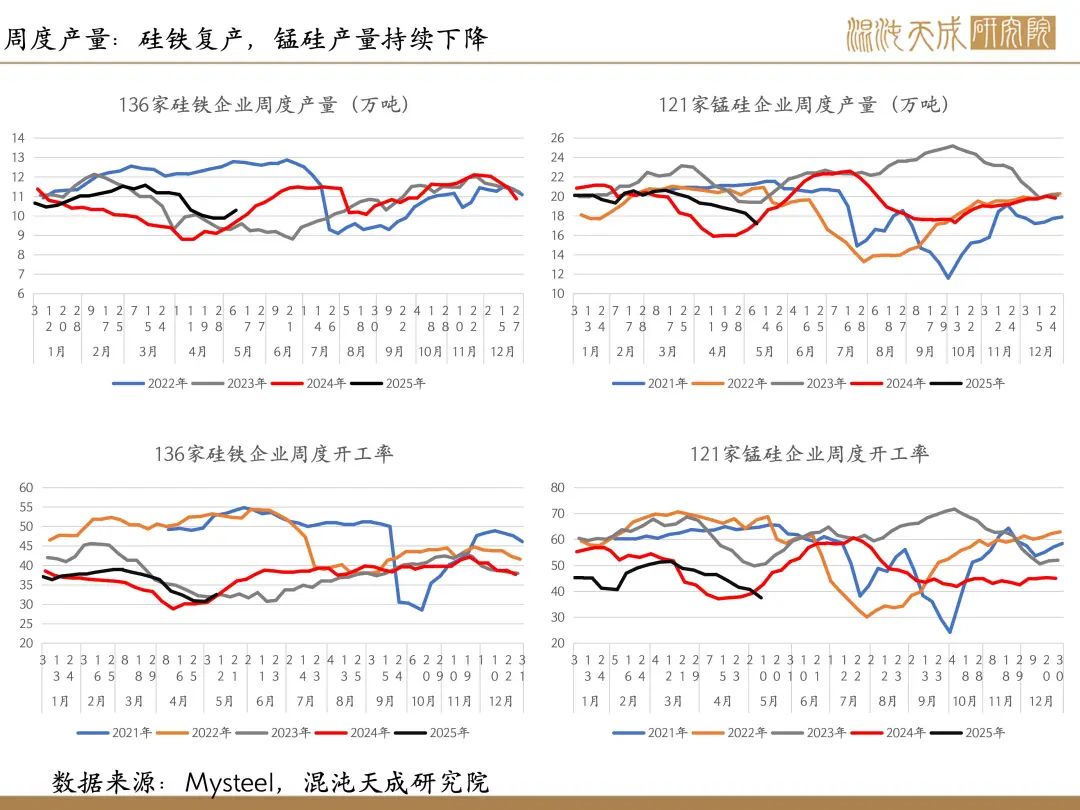

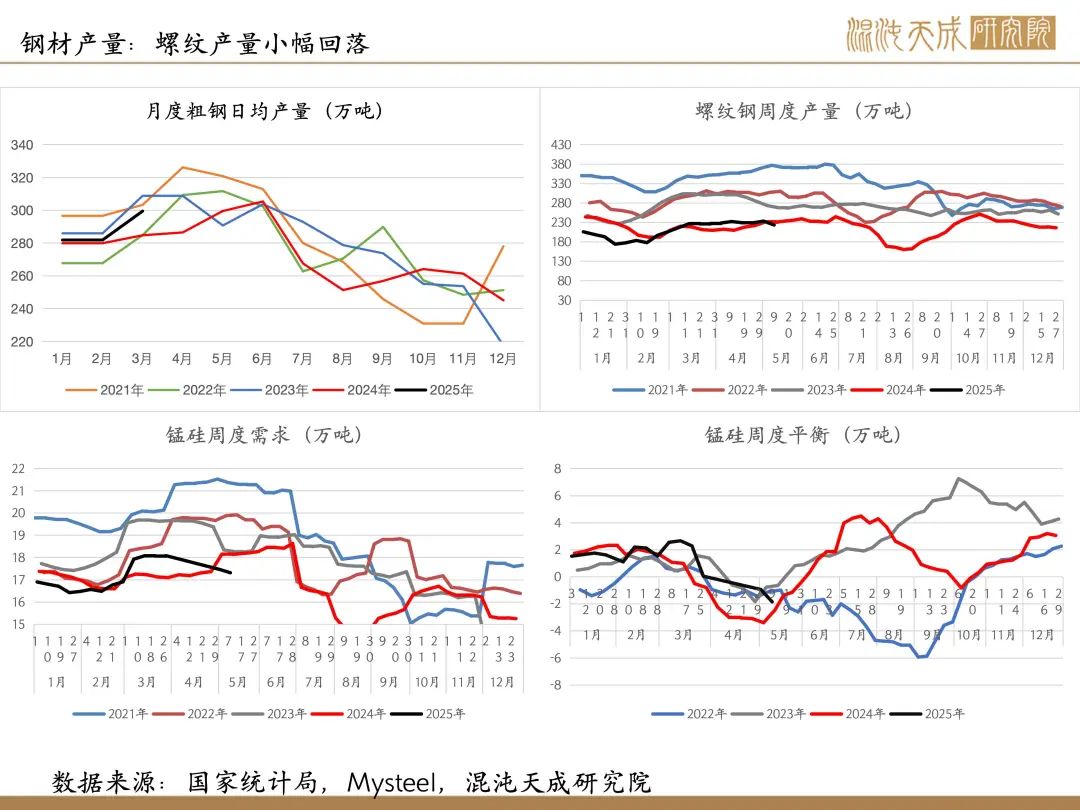

供给:硅铁周度开工率32.50%,环比+1.78pct。产量10.29万吨,环比+0.39万吨,增幅3.94%。

锰硅本周开工率37.53%,环比-3.21pct,产量17.20万吨,环比-1.08万吨,环比-5.9%。

硅铁产量回升,锰硅延续停产检修趋势。

需求:统计局3月粗钢日均产量299.48万吨,环比上升6.25%,同比上升5.18%。螺纹本周产量周度产量223.53万吨,环比下降9.85万吨,降幅4.22%。目前螺纹周度产量有见顶迹象,市场有控产传闻,钢厂对未来需求也偏悲观,预计后续螺纹产量相对低位震荡,锰硅需求承压。

4月,金属镁的产量7.29万吨,同比增长13.4%,对硅铁需求依旧有拉动。近期粗钢现货需求因地产基建需求下降而走弱,粗钢平控几乎落地,后续双硅的需求预计偏弱震荡。

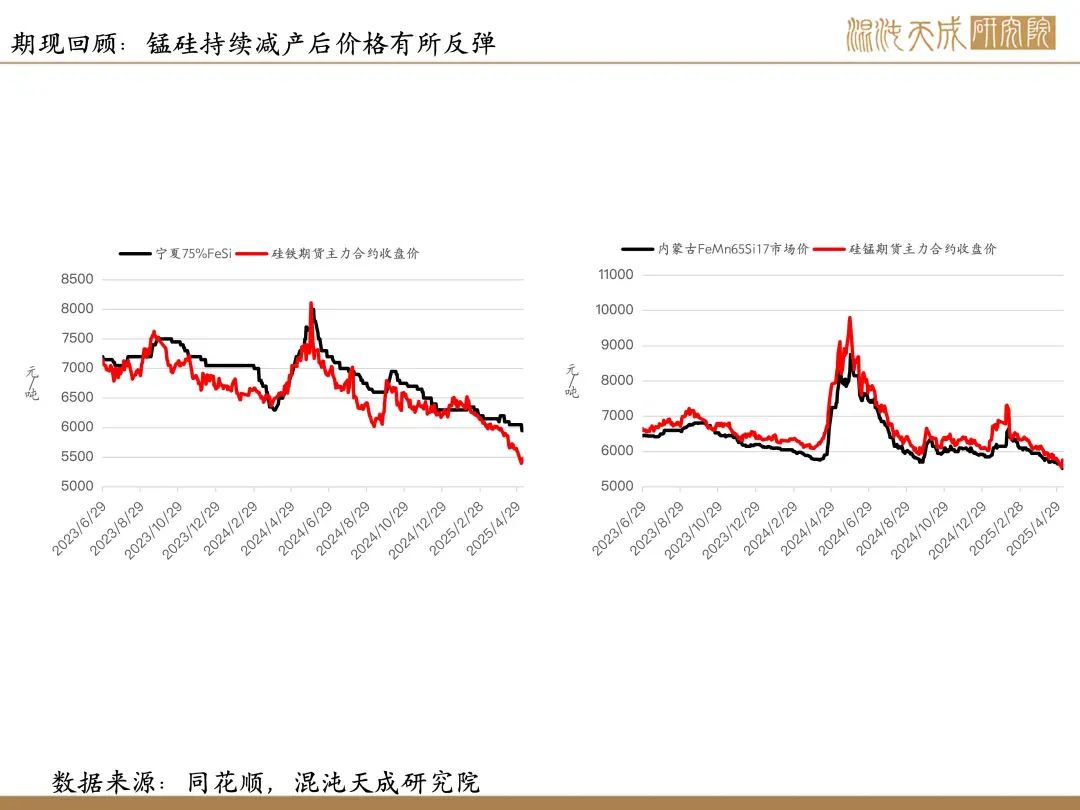

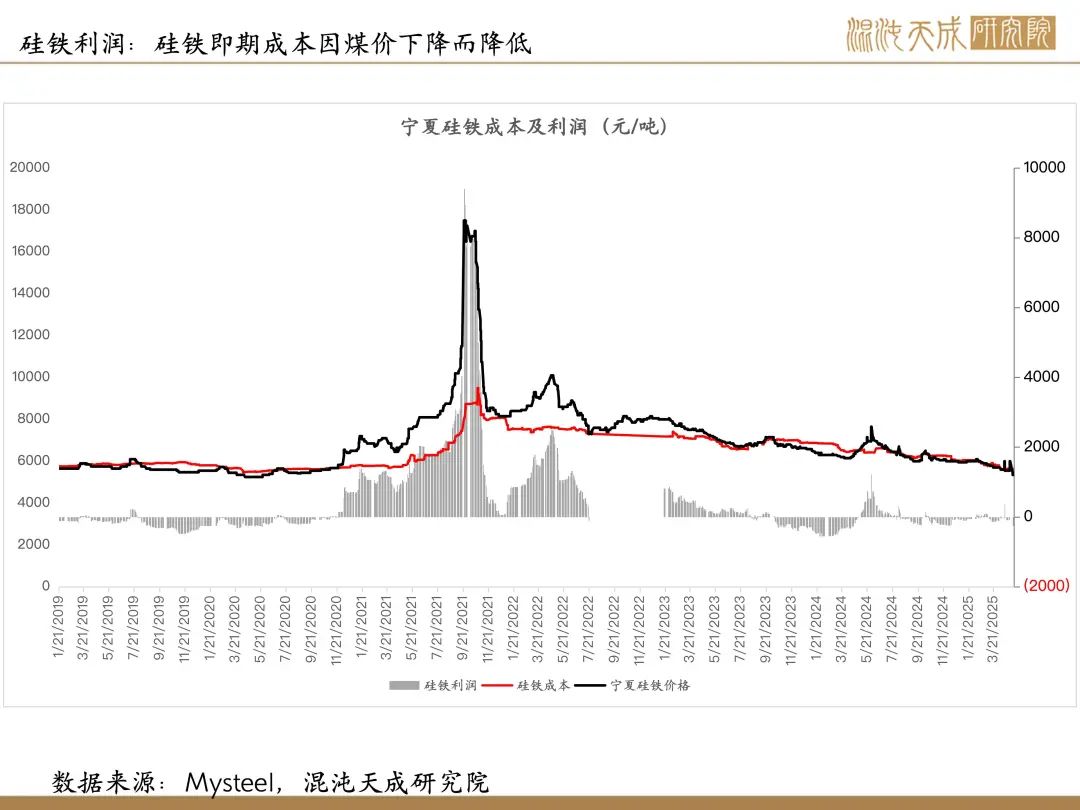

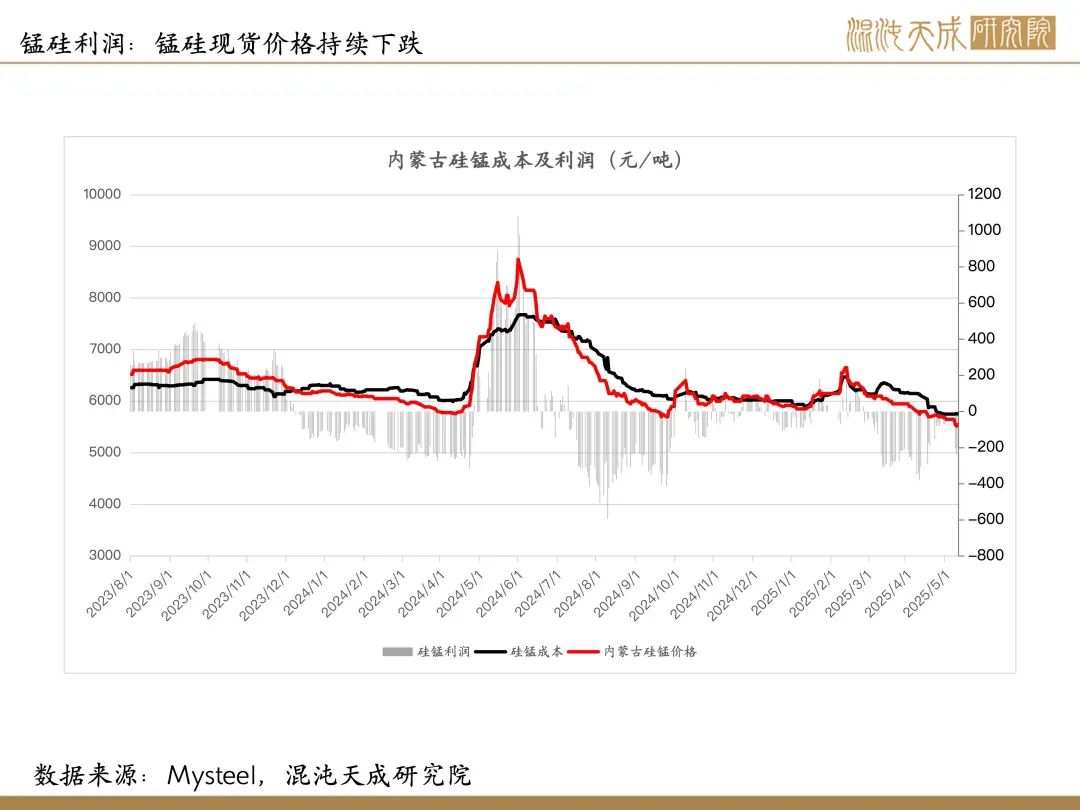

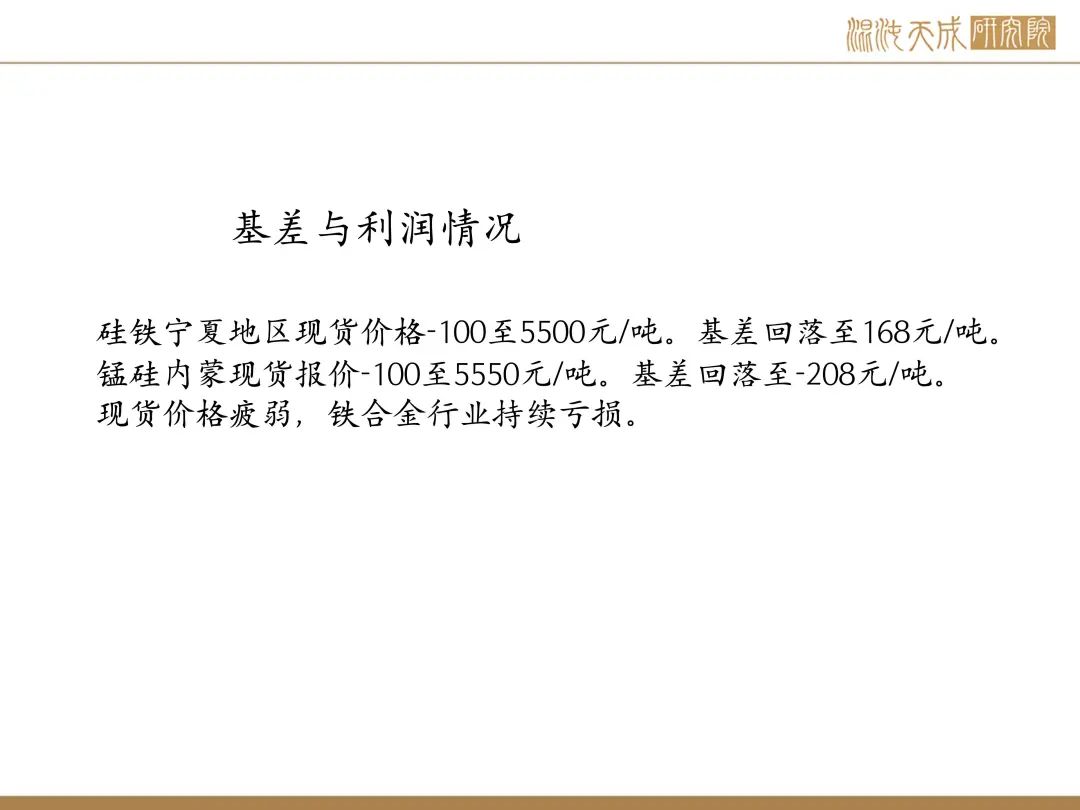

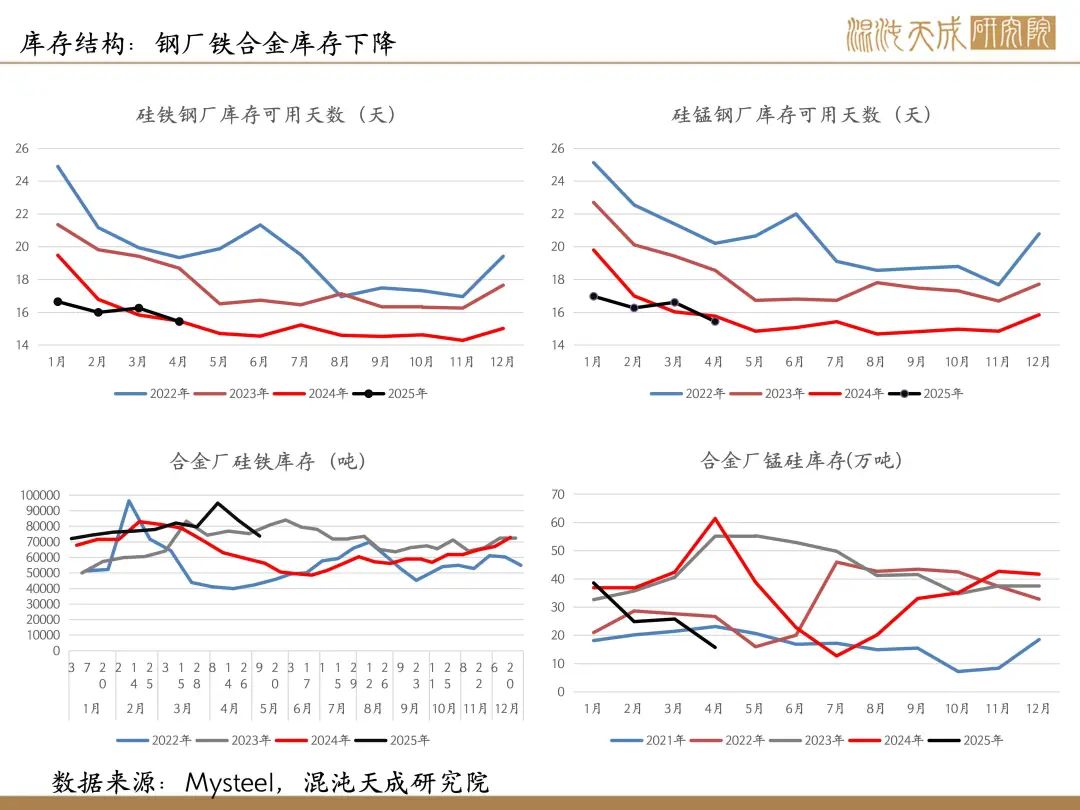

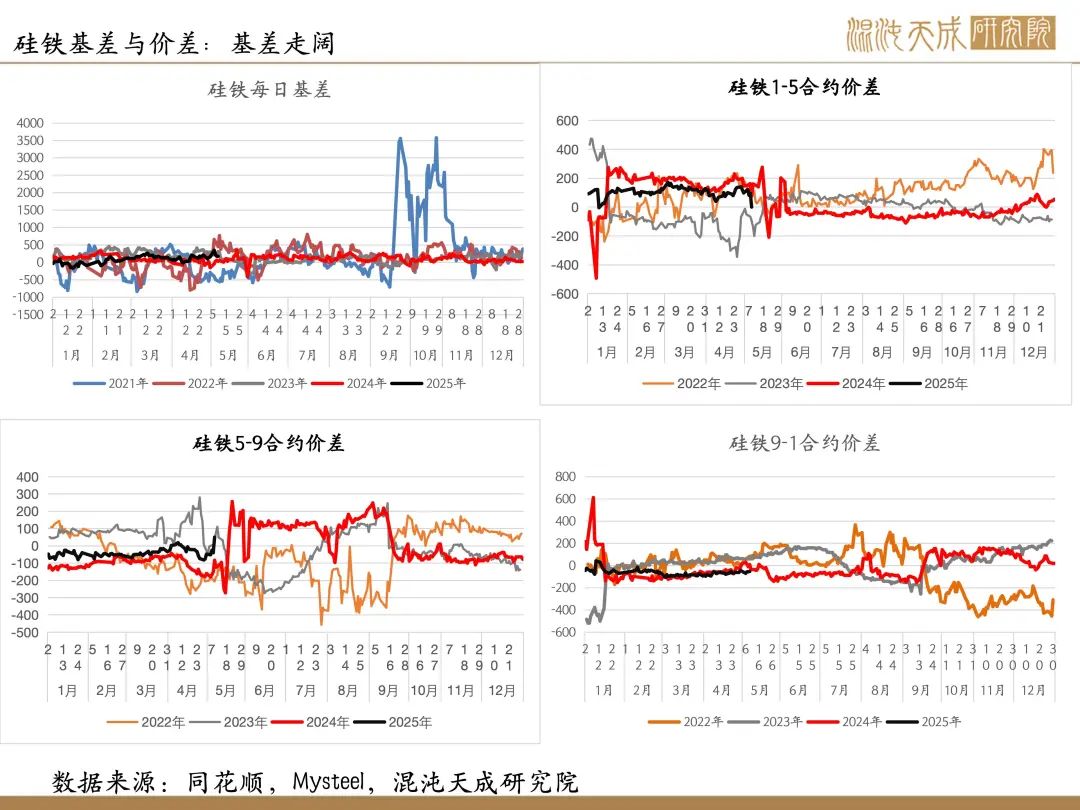

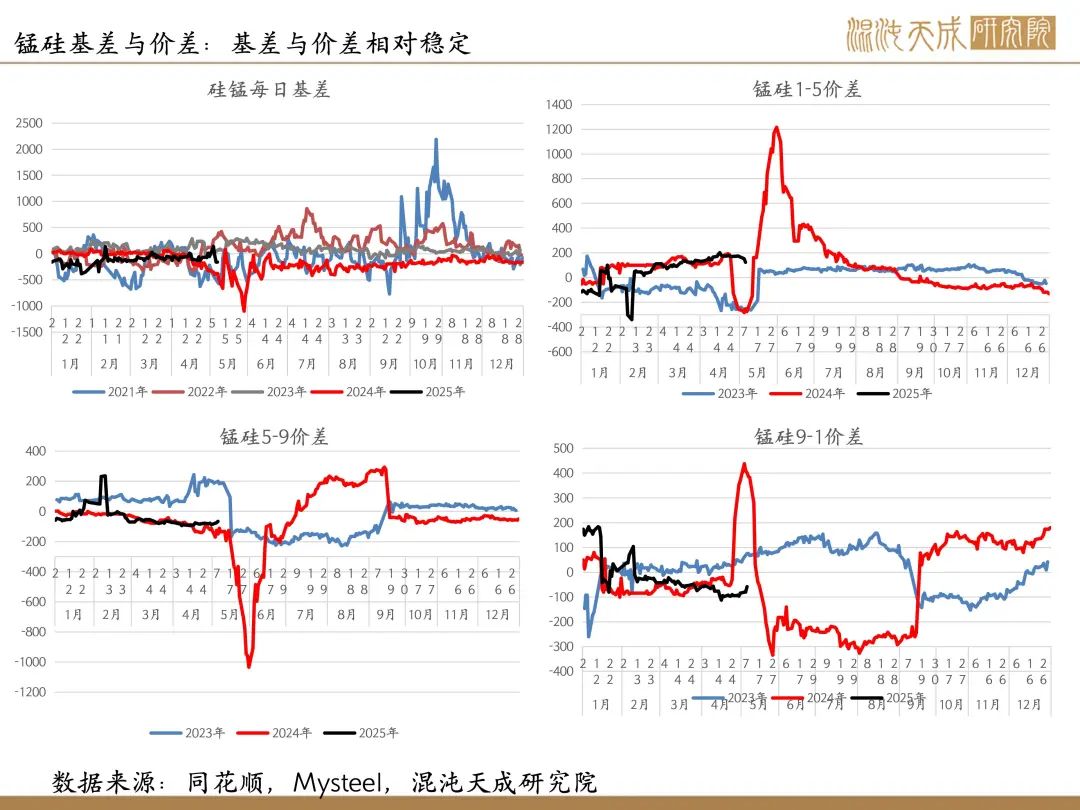

基差与利润:硅铁宁夏地区现货价格-100至5500元/吨。基差回落至168元/吨。锰硅内蒙现货报价-100至5550元/吨。基差回落至-208元/吨。

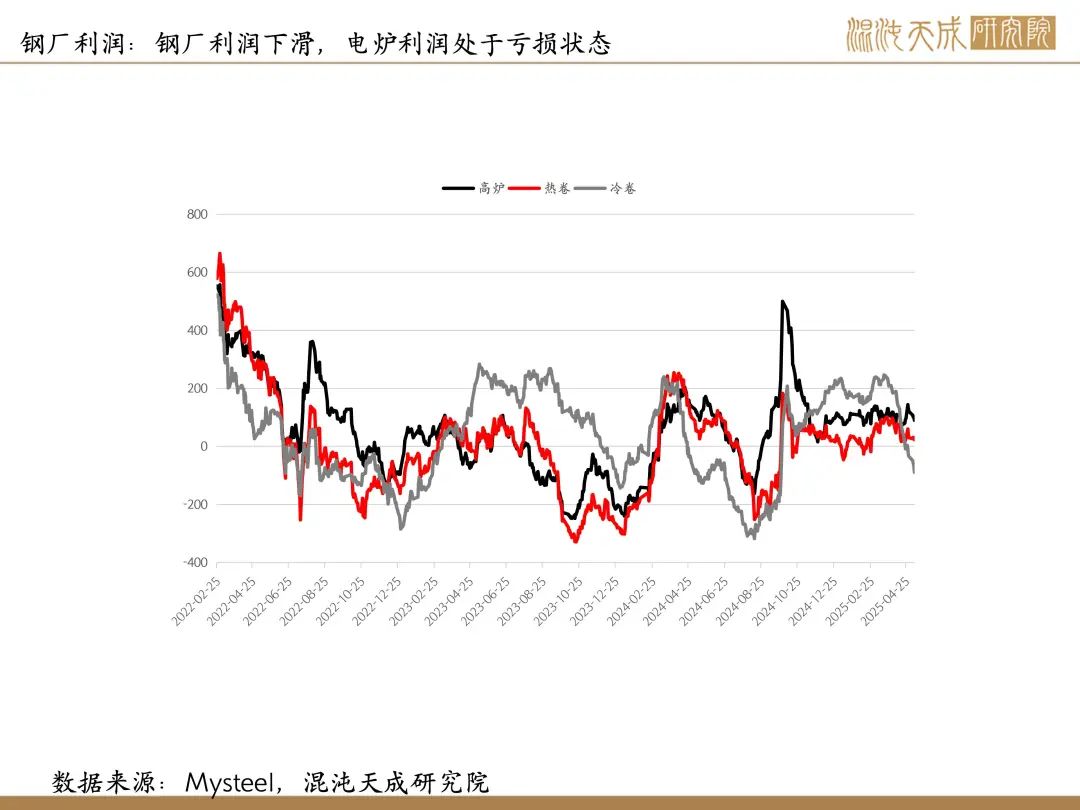

现货价格疲弱,铁合金行业持续亏损。

结论:由于原料端问题缓解,下游需求偏弱,而行业产能严重过剩,铁合金现货价格持续回落,成本支撑下移,铁合金行业普遍亏损。由于下游需求预期悲观,钢厂主动降低原料库存,铁合金现货仍承压。减产动作短期只能起到稳定价格的作用,上周五央行报告中提出价格调控思路上,要从以前的管高价转向管低价,从支持规模扩张转向高质量发展,从防垄断转向防无序竞争,若有有效政策出台或能推动价格反弹。后续观察铁合金需求端走向,反内卷环境下铁合金产业具体应对措施,以及过剩产能退出情况。

策略建议:

由于原料端问题缓解,下游需求偏弱,而行业产能严重过剩,铁合金现货价格持续回落,成本支撑下移,铁合金行业普遍亏损。由于下游需求预期悲观,钢厂主动降低原料库存,铁合金现货仍承压。减产动作短期只能起到稳定价格的作用,上周五央行报告中提出价格调控思路上,要从以前的管高价转向管低价,从支持规模扩张转向高质量发展,从防垄断转向防无序竞争,若有有效政策出台或能推动价格反弹。后续观察铁合金需求端走向,反内卷环境下铁合金产业具体应对措施,以及过剩产能退出情况。

风险提示:

风险:宏观风险、下游需求风险、原料端风险

黑色组:

吴仲楠

F03131472