螺纹钢 去库速度加快

4月份以来,为应对外部环境的不确定性,国内宏观政策面进入加快落地、靠前发力的状态。从地方政府新增专项债发行进度来看,截至目前,已发行10665亿元,完成今年目标额度的24.2%,较去年同期提升3.3个百分点。

2025年政府工作报告提出的宏观政策目标包括:地方政府新增专项债发行规模4.4万亿元,较去年增长5000亿元;超长期特别国债发行规模1.3万亿元,较去年增长3000亿元;财政赤字率提升至4%,赤字规模较去年增加1.6万亿元。

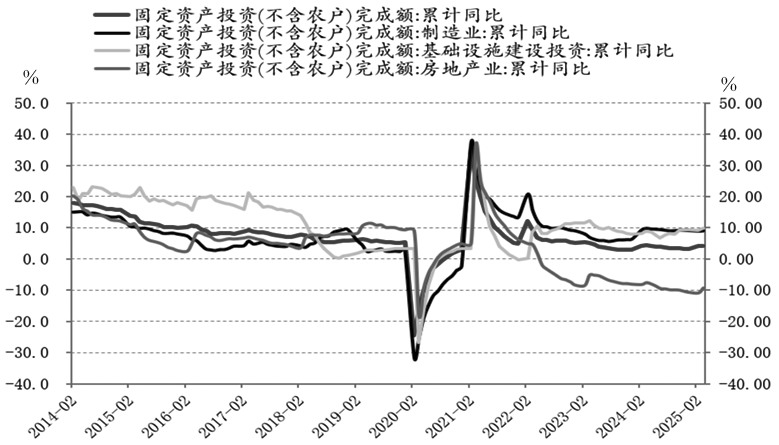

图为国内宏观经济数据

随着财政政策加速落地,政策效应也随之持续释放。从国家统计局公布的数据来看,主要经济指标均呈现出企稳回升的改善特征。2025年1—3月份,全国固定资产投资103174亿元,同比增长4.2%,增速比1—2月份加快0.1个百分点。其中,民间固定资产投资同比增长0.4%,增速加快0.4个百分点。从环比看,3月份固定资产投资增长0.15%。由此可见,在宏观政策的持续推动之下,经济企稳回升的迹象逐步清晰。在此环境下,以螺纹钢为代表的钢材需求改善预期也随之升温。

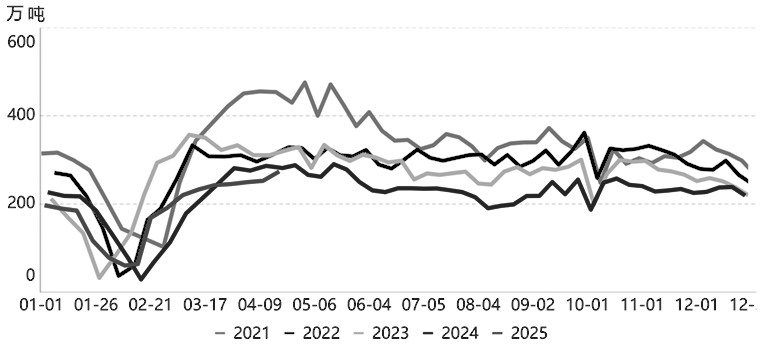

从螺纹钢现实需求表现来看,也基本验证了上述判断。根据相关调研数据,当前螺纹钢周度表观需求恢复至273.8万吨,环比回升,同比降幅也显著收窄。未来,随着基建投资力度持续增强,以及地产投资降幅逐步收窄,螺纹钢需求回暖的预期有望随之增强。

图为螺纹钢表观需求

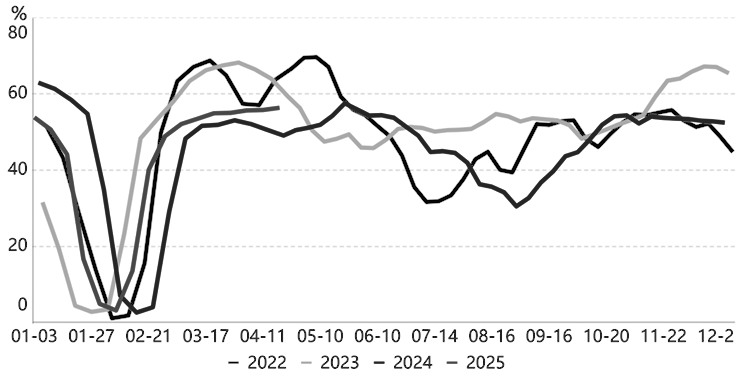

近期,钢厂生产经营状况有所改善,长流程和短流程钢厂均维持着较高的生产负荷。以短流程电炉钢厂为例,根据相关调研数据,当前短流程钢厂产能利用率逐步回升至56.3%,环比呈现逐步回升的态势,同比增长7.3个百分点,增幅逐步扩大。

图为87家短流程钢厂产能利用率

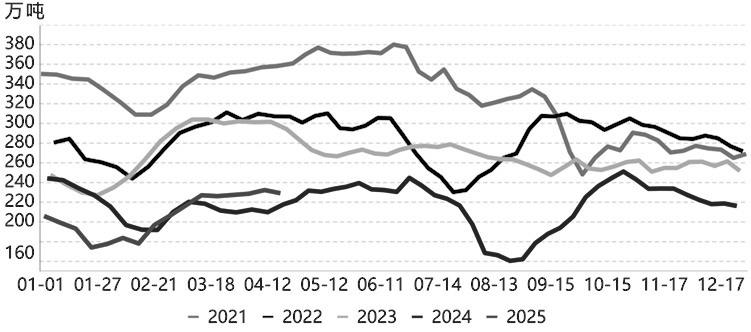

钢厂生产状态的逐步回升,使得螺纹钢供应压力加大。调研数据显示,目前螺纹钢周产量上升至229.2万吨,同比增长11.3万吨,处于年内高位水平。5月和6月是钢厂的传统生产旺季,钢厂生产状态预计将维持在年内高位水平,螺纹钢供应压力依然存在。

图为螺纹钢产量

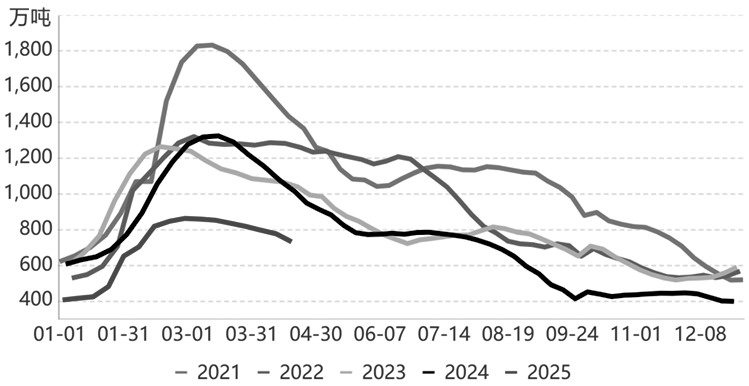

当前处于旺季阶段,螺纹钢需求保持持续改善的状态,库存也随之进入加速下降的阶段。调研数据显示,目前螺纹钢总库存逐步降至733万吨,比3月底减少86万吨,同比减少215万吨。随着下游需求持续释放,预计螺纹钢去库速度将进一步提升。从库存绝对水平来看,当前处于历史同期较低水平。低库存环境下,库存对螺纹钢价格的缓冲作用显著下降。

图为螺纹钢总库存

综合来看,当前螺纹钢需求仍面临一定程度的下行压力,但考虑国内粗钢减产预期升温,以及钢材价格估值处于相对偏低的水平,预计螺纹钢价格在回落寻底后有望迎来阶段性反弹行情。

来源:期货日报网