尿素 二季度中后期将迎新机

供需面趋好

下半年市场研判需综合考量供需两端的动态博弈。一方面,国内产能扩张步伐持续加快,2023年行业出口峰值数据显示,当年激增的产能规模已远超往年同期出口需求消化能力;另一方面,印度本土新建产能陆续投放,预计将显著降低其下半年进口招标额度。在此背景下,需警惕国内需求旺季过后,因产能过剩引发的销售竞争加剧风险。

从时间维度看,尿素市场预计将呈现“先扬后抑”的波动特征:5—6月伴随需求逐步回暖,市场价格有望触底反弹;若 6—7月出口政策出现松动,叠加印度招标活动影响,价格或迎来阶段性提振。但需重点关注传统销售淡季的滞后效应,防范价格在需求回落期出现深度回调风险。

A农业需求稳中有升

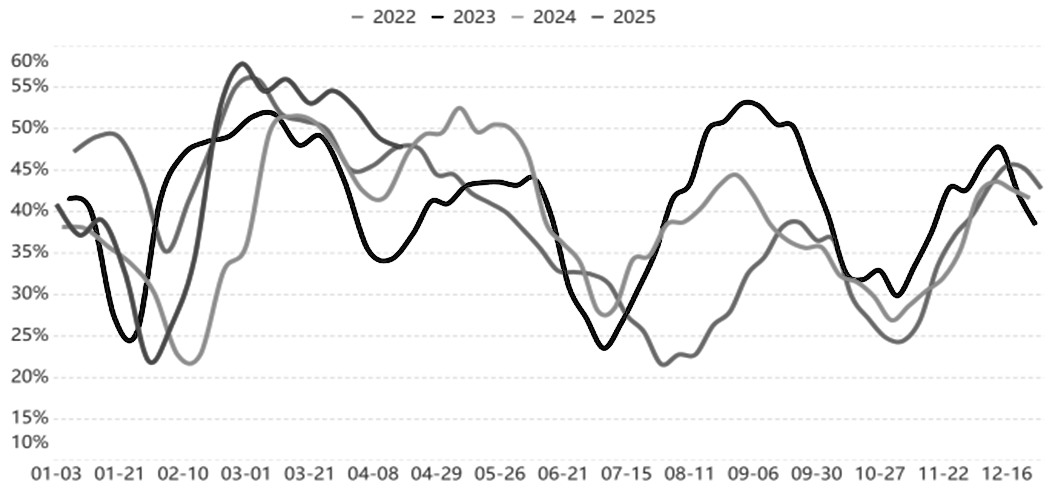

受美国“对等关税”政策影响,全球市场避险情绪升温,原油等大宗商品价格大幅下挫,尿素期货市场亦受波及,价格显著下跌。随着宏观利空因素逐步消化,尿素现货市场交易活跃度回升,主产区与销区企业收单情况明显改善,部分企业开始控制接单量,并试探性上调报价。当前,在需求恢复预期与现实偏弱的矛盾博弈下,尿素期货呈现震荡运行态势。

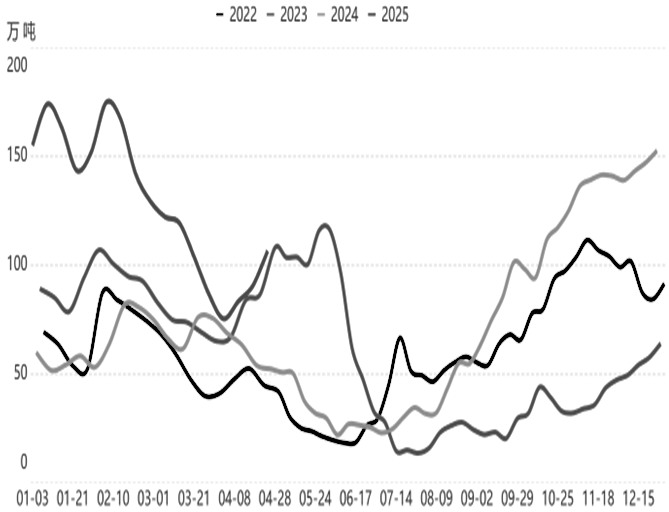

图为2025年至今尿素期价走势

展望二季度中后期,尿素市场行情备受关注:究竟是延续4月跌势,还是在需求拉动下“触底回升”,迎来季节性复苏?本文将从需求、产能、库存、成本、出口等维度展开分析,为投资者提供参考。

尿素作为重要的化工产品,其下游需求结构主要由农业和工业两大板块构成。2024年,我国尿素下游需求格局呈现出鲜明的特点:农业施肥占据主导地位,其中直接农用施肥和复合肥需求分别占总需求量的49%和17%;工业领域中,用于生产工业板材脲醛树脂的需求量占比达19%,三聚氰胺需求占比为6%。

农用肥及复合肥需求方面,上半年是多数农作物的生长关键期,也是尿素市场需求旺季。每年4—5月,南方地区进入水稻种植阶段。以两广地区为例,早稻通常在4月完成种植,但因雨水严重匮乏,干旱问题突出,导致农业需求阶段性停滞。随着后期旱情缓解,农业需求逐步复苏。与此同时,四川、云南等地在4月底或5月开启备肥工作,北方地区玉米底肥施用需求也开始显现。到5月上旬,农业需求全面恢复,夏季肥市场进入旺季,复合肥企业开工率也随着现货价格回升而逐步提升。

三聚氰胺需求端,4月,随着天气转暖,部分前期检修的三聚氰胺生产装置恢复运行,企业开工负荷率显著上升。进入5月,装置重启后运行趋于稳定,国内三聚氰胺企业开工负荷率整体保持平稳态势。

从长期需求趋势来看,农业需求支撑强劲。近年来,我国始终将保障粮食安全作为核心任务,2024年全国农业种植面积和产量同比提升明显:全国粮食播种面积为119319千公顷(178979万亩),较2023年增加351千公顷(526万亩)。随着粮食种植面积和产量稳步增长,农业对尿素的需求也呈现出稳中有升态势。

工业需求方面,三聚氰胺主要应用于板材饰面及油漆涂料领域,与房地产行业关联紧密。人造板生产中广泛使用的脲醛树脂,作为木材加工及人造板胶黏剂,凭借成本低廉、制备简便等优势,始终占据重要地位。2025年,房地产竣工和新开工面积均出现一定程度的恢复,带动脲醛树脂市场需求稳定,进而使得其对尿素的需求保持相对稳定。

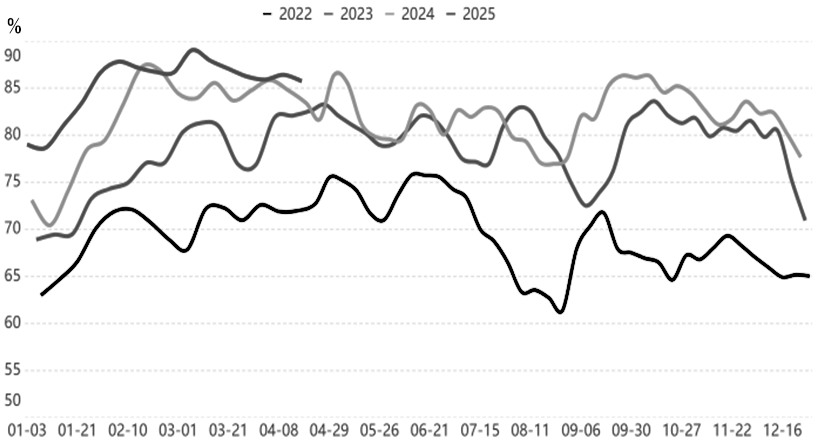

图为复合肥周度产能利用率

综合来看,在二季度农用肥需求高峰阶段,国内尿素市场仍存在供应缺口。未来,随着农业生产的持续推进和工业领域的稳定发展,尿素市场供需格局仍将成为行业关注的焦点。相关企业需密切关注市场动态,及时调整生产和经营策略。

B企业开工维持高位

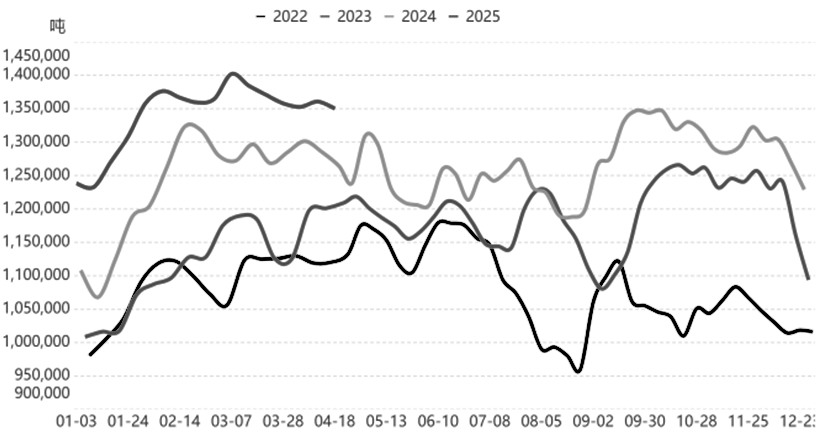

图为尿素周度产量走势

2025年持续成为我国尿素新增装置投产的关键年份,产能扩张趋势较为明显。

数据显示,4月我国尿素装置产量达583.75万吨,虽环比下降4.05%,但同比仍实现6.91%的增长。当月,西北、山东等地装置受故障影响,检修频次增加,致使企业检修产能利用率有所下滑。不过,新增产能的释放有力支撑了整体生产规模,使得日均产量依旧保持在高位水平。截至4月24日,全国尿素产能利用率为86.23%,环比虽下跌0.49%,但较去年同期增长2.84%,充分体现出产能整体增长、开工维持高位的行业态势。

图为尿素周度开工率

截至2025年4月末,我国尿素企业库存量达106.50万吨,较上月末增加19.72万吨,环比增幅达22.72%。4月初,受旺季需求预期驱动,企业库存延续去化态势。然而,随着下游工业需求转弱,农业需求进入阶段性空档期,市场情绪趋于悲观,下游采购行为愈发谨慎,工厂出货节奏显著放缓,多重因素叠加导致库存持续攀升。

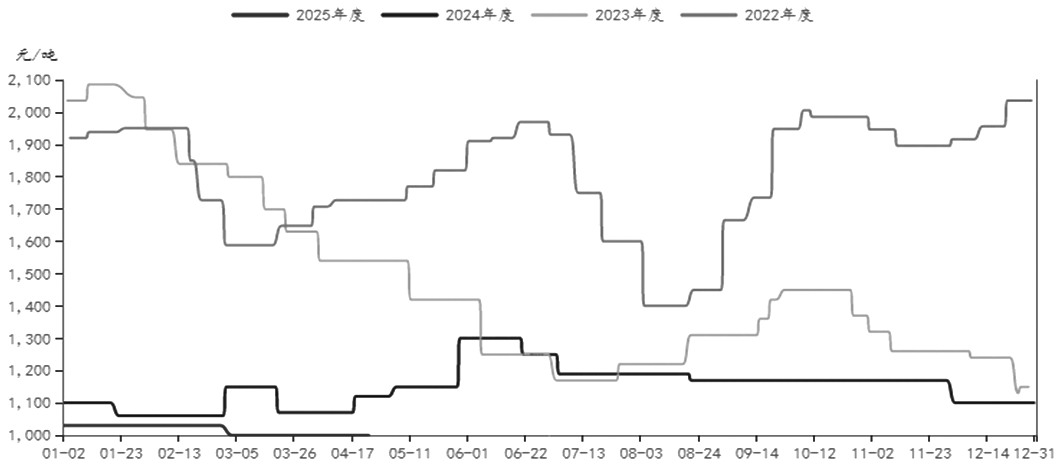

图为山西晋城无烟洗小块日度价格

展望5月,尿素库存有望迎来转机。前期因天气、市场等因素推迟的农业需求存在恢复可能,部分地区农业备肥需求将增加。同时,复合肥企业开工率也有望逐步提升,对尿素的采购需求也将随之回暖。基于此,企业库存有再次去化的可能性。不过,市场仍存在不确定性,如农业恢复进度不及预期、工业需求持续疲软等,均可能影响去库节奏。相关企业需密切关注市场动态,灵活调整库存策略,以应对复杂多变的市场环境。

图为尿素企业周度库存

C成本低位暗藏风险

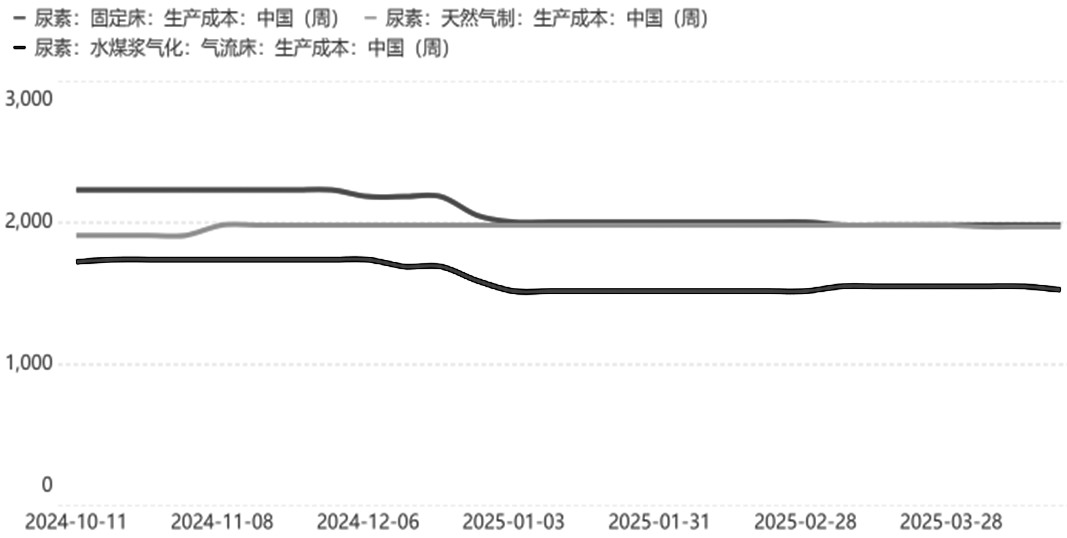

图为尿素各种工艺制法周度生产成本

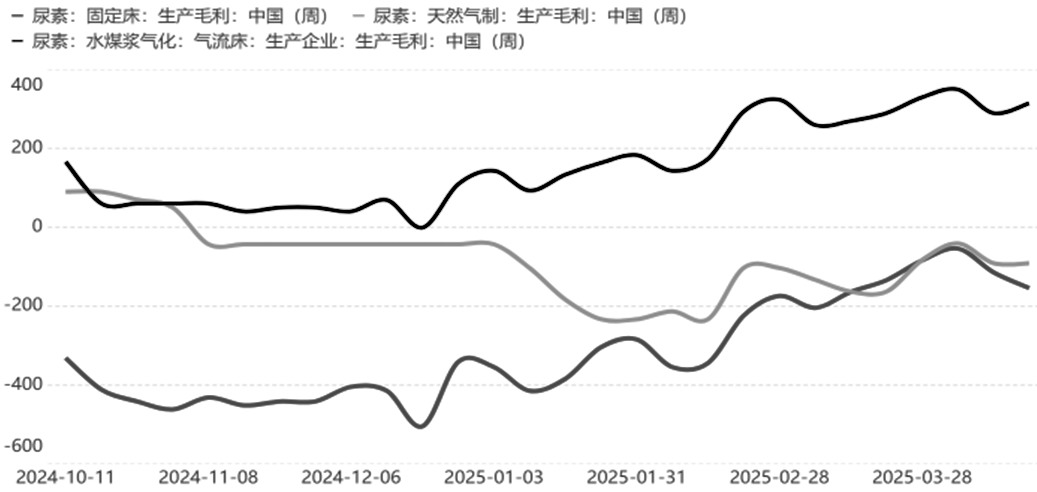

4月,无烟煤市场呈现刚需主导的成交态势,煤价持续走弱。受传统用煤淡季影响,下游各行业需求释放有限,导致煤头、气头对尿素生产成本支撑乏力。在此背景下,尿素市场主流价格出现松动,企业利润空间被大幅压缩,行业整体盈利水平显著下滑。

从具体工艺来看,3月山东航天炉工艺尿素月均毛利为329元/吨,环比下降4.56%;固定床及天然气制法尿素生产则陷入亏损困境,河北固定床工艺月均毛利低至-154元/吨,西南天然气制法尿素月均毛利为-91元/吨。利润持续收窄的现状,使得尿素生产企业面临严峻挑战。若未来原料成本出现反弹,可能会对部分边际产能产生挤出效应,加剧行业产能结构调整。

值得关注的是,随着迎夏用肥高峰临近,尿素企业可能因设备检修、原料供应等问题进一步影响产能释放。在当前成本预期处于年内低位但利润微薄的情况下,企业需密切关注原料价格波动与市场供需变化,合理安排生产计划,防范潜在经营风险。同时,行业也需警惕因利润压缩引发的产能调整,这将对后续市场供应格局产生深远影响。

图为尿素各种工艺制法周度生产毛利

D留意出口政策窗口期

海关总署数据显示,2025年3月我国尿素出口量为0.23万吨,环比增长63.62%;2025年1—3月累计出口量仅为0.64万吨,较去年同期锐减75.25%。进入4月,尿素出口仍处于严格管控状态,港口总库存量维持在11万~13万吨区间,与上月相比波动幅度较小,实际出口规模受限,整体出口量持续处于低位运行,预计当月出口量在1万~2万吨。

展望5月,尿素出口政策暂无松动迹象,出口量大概率维持现状,难有显著增长。不过,尿素出口格局或在6月迎来转机。5月初至 6月是国内尿素需求旺季,市场重心集中于满足内需。尽管去年尿素出口量较2023年大幅下降,但随着国内产能持续扩张,在年中内需高峰过后,过剩产能与低利润甚至负利润的经营压力,可能促使出口窗口打开。相关企业与市场参与者需重点关注6—7月出口政策的调整动向,这一时期的政策变化将直接影响国内尿素市场供需平衡及行业利润空间,及时把握政策窗口期,对优化企业经营策略、提升市场竞争力至关重要。

图为尿素港口周度库存

E下半年挑战与机遇并存

在尿素市场供需格局持续演变的背景下,二季度中后期市场走向备受关注。随着前期检修装置陆续恢复生产,尿素日产水平有望显著提升,整体供应将保持充裕态势。不过,生产装置的短期故障或临时停车仍可能对局部供应造成扰动,需密切关注设备运行动态。

需求端呈现积极变化。随着旱情缓解,南方水稻种植区的农业需求将逐步恢复,北方玉米底肥施用需求也将相继释放。进入夏季肥需求旺季,复合肥企业开工率有望稳步回升,此外,三聚氰胺行业开工率预计维持稳定,带动相关需求稳中有升。多重需求利好因素叠加下,市场整体需求规模或将超出预期。

库存方面,随着需求回暖,企业库存有望出现明显下降,进一步推动供需关系改善。综合来看,二季度中后期尿素市场将呈现供需双增格局,尤其是5月,前期推迟的农业需求或集中释放,叠加新增备肥需求,市场供需平衡有望得到进一步优化。

价格走势方面,尿素价格存在脉冲式上涨机会,整体或呈震荡偏强态势。下游需求恢复进度和企业库存去化节奏将成为影响价格波动的关键因素,此外,宏观经济环境变化、国际贸易政策调整等外部因素也可能对市场价格产生扰动。

值得注意的是,尽管当前需求向好,但产能持续扩张的压力不容忽视。2023年尿素需求高峰期的销量规模,尚不足以完全消化近一年的新增产能。加之印度国内新建产能逐步投放,预计今年下半年印度尿素进口招标(印标)规模将大幅缩减。市场参与者需警惕国内需求高峰过后,因产能过剩引发的销售竞争加剧风险。

展望下半年,尿素市场行情或充满挑战与机遇。5—6月,随着需求持续好转,市场价格有望逐步探底回升;若 6—7月出口政策松动,叠加印度招标影响,价格或迎来阶段性提振。但需警惕销售淡季可能出现的价格回调风险,合理规划生产与销售策略。

风险方面,一是地缘冲突可能导致OPEC原油供应格局发生变化,进而影响能源价格及尿素生产成本。二是夏季高温天气可能对尿素生产企业的设备运行和安全生产带来挑战,引发供应端波动。(作者单位:华闻期货)

来源:期货日报网