双焦区间内震荡

一、行情回顾

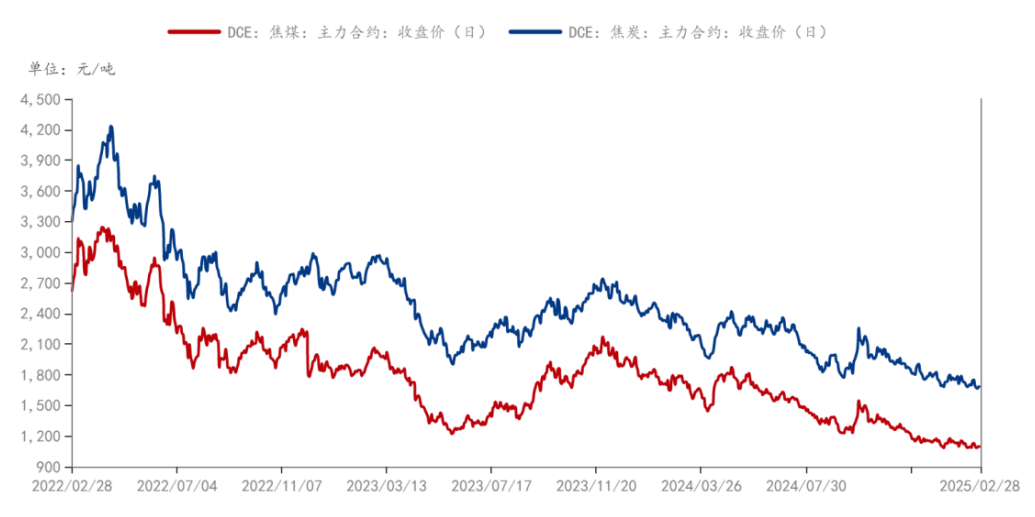

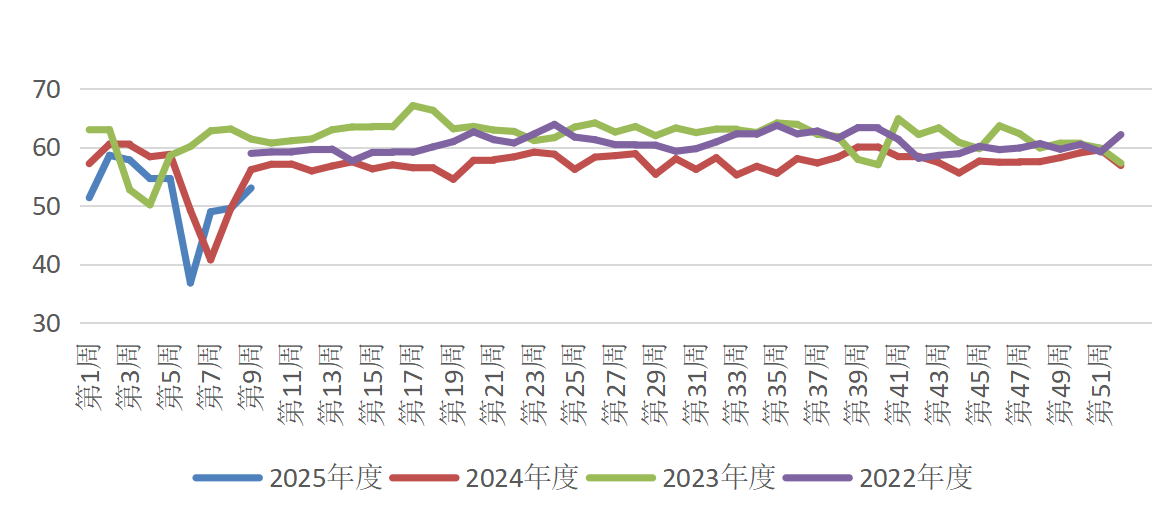

本周双焦继续区间内震荡,行情偏弱运行,焦煤方面,煤矿生产节奏正常,产量逐步恢复,进口蒙煤库存依旧保持高位,整体供应相对宽松,短期内焦煤供强需弱格局依然难改,焦炭累跌十轮后,市场情绪进一步走弱,且钢厂复产进度不如预期,焦炭库存相对偏高,当前双焦刚需支撑较弱,临近全国两会,市场宏观情绪逐渐升温,后续关注政策变化、需求恢复情况。

图1 焦煤焦炭行情走势

来源:钢联数据

二、焦炭供需分析

2.1 焦炭需求

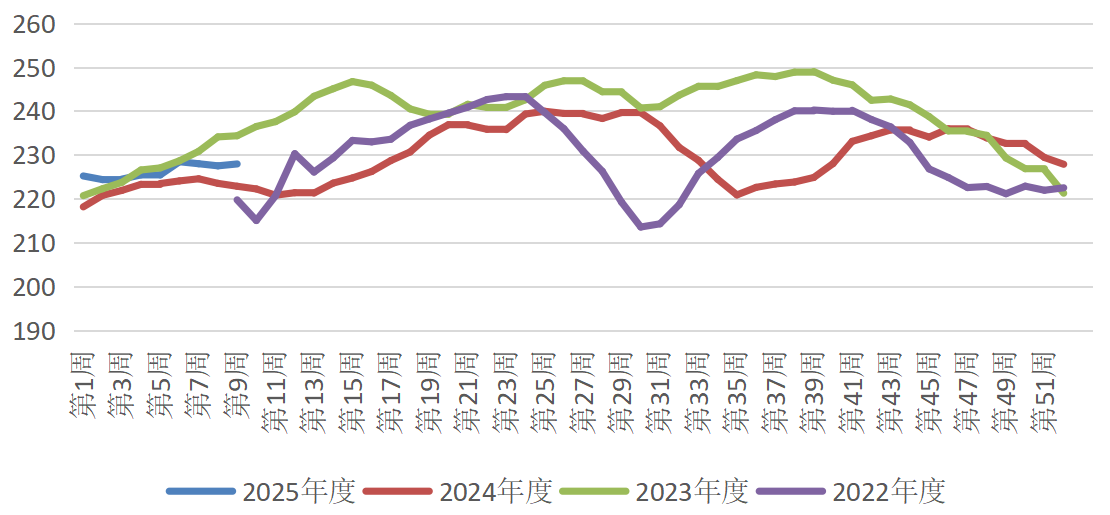

根据钢联数据,本周螺纹钢高炉利润103.75元/吨,前值102元/吨,本周铁水产量227.94万吨,前值227.51万万吨,产量提高0.43万吨,环比提高0.19%,近期钢材成交依旧清淡,钢厂复产进度不如预期,终端需求偏弱,对焦炭价格支撑较弱。

图 2 铁水产量

来源:钢联

2.2 焦炭供给

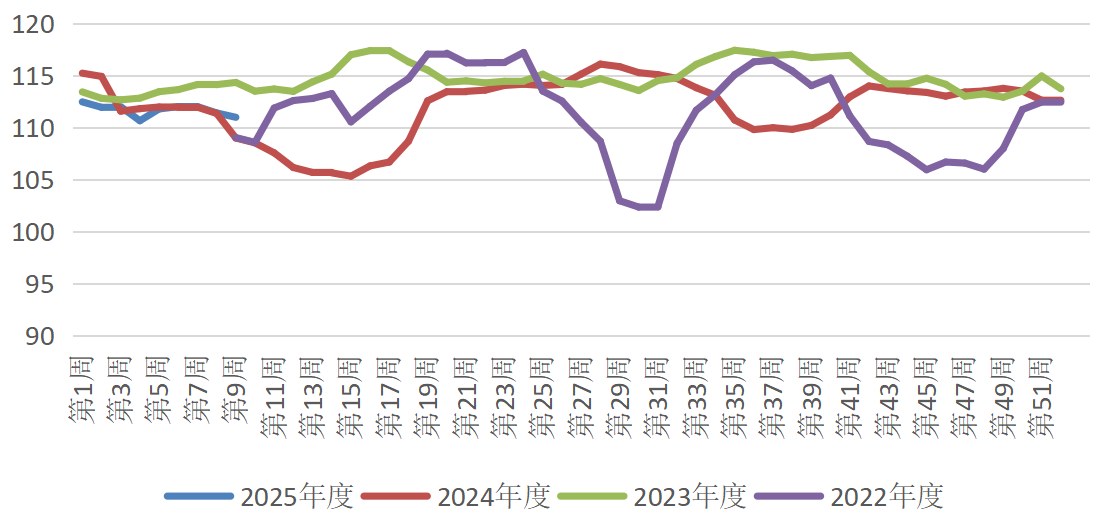

根据钢联数据,本周焦炭产量110.97万吨,前值111.39万吨,其中247家钢厂焦炭日均产量47.09万吨,前值47万吨,产量环比提高0.53%,独立焦化企业焦炭日均产量63.88万吨,前值64.5吨,环比降低1.04%,本周铁水产量环比回升,增量不及预期,焦炭供应继续小幅下降,焦炭累跌十轮后,多数焦企陷入亏损,部分焦企开工降低,焦炭供应随之下降。

图 3焦炭产量

来源:钢联

2.3 焦炭库存

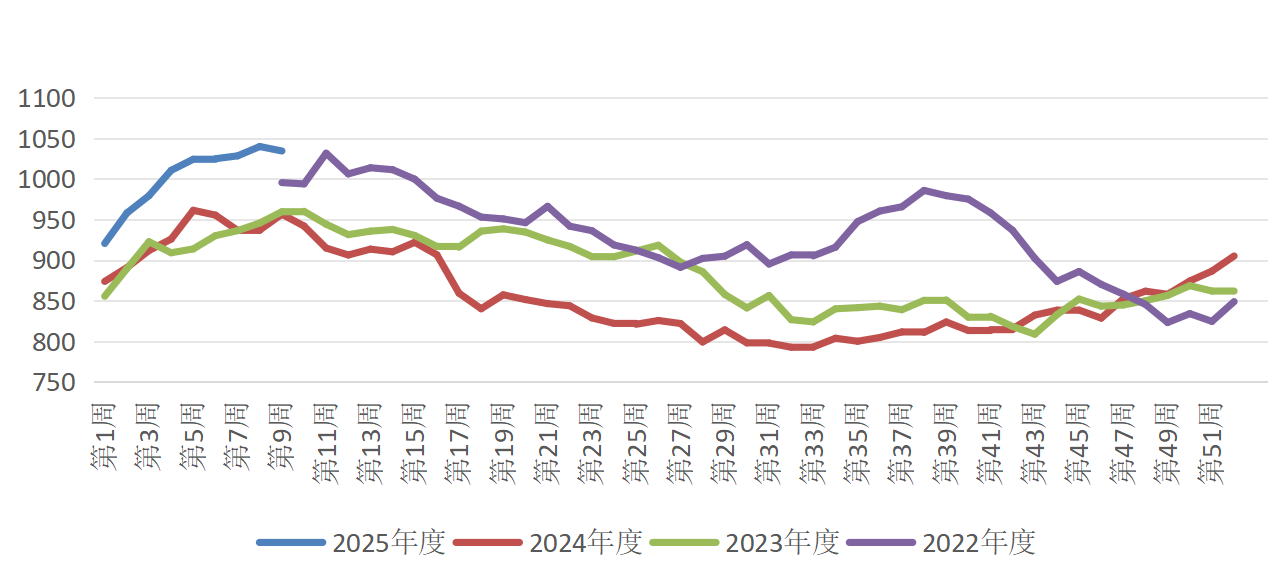

根据钢联数据,本周焦炭库存1034.36万吨,上周1039.81万吨,其中247家钢厂焦炭库存680.95万吨,前值679.43万吨,环比提高0.22%,钢厂焦炭库存环比小幅增加,整体库存相对偏高,持续累库,需求疲软的情况下,后续焦炭可能继续走弱。

图 4焦炭库存

来源:钢联

三、焦煤供需分析

3.1 焦煤供给

来源:钢联

根据钢联数据,本周精煤周度产量53.004万吨,上周49.534万吨,产量增加3.46万吨,环比提高6.99%。本周开工率62.69%,上周60.15%,环比提高4.22%,煤矿生产节奏正常,产量逐步恢复,整体供应相对宽松。

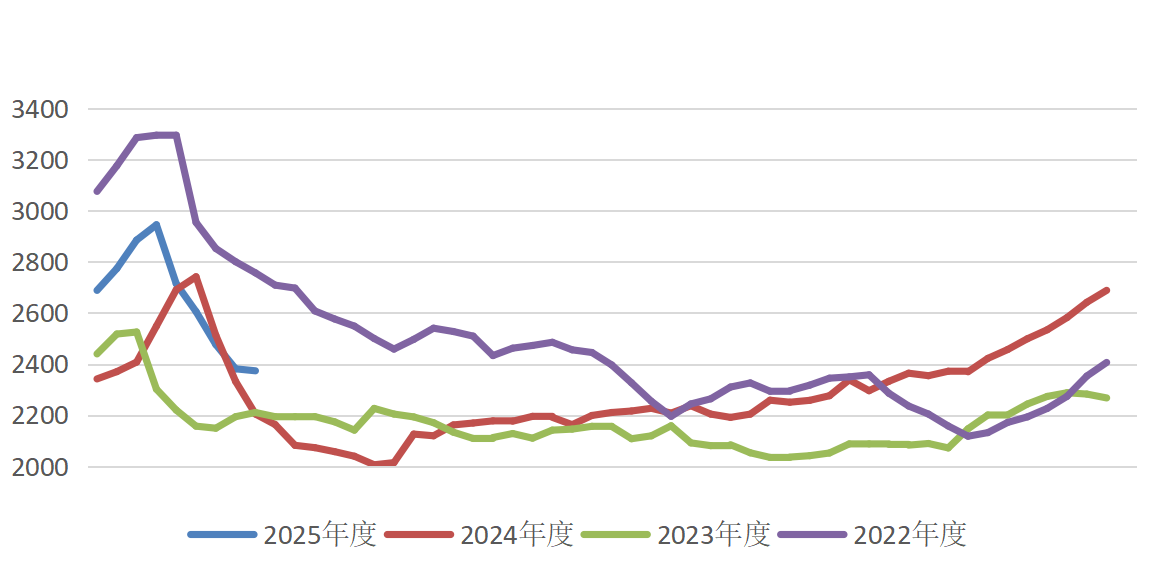

3.2 焦煤库存

根据钢联数据,本周炼焦煤库存2373.54万吨,前值2381.34万吨,其中247家钢厂炼焦煤库存为768.78万吨,环比提高1.4%,独立焦化企业炼焦煤库存799.08万吨,环比降低2.26%,精煤库存389.58万吨,环比提高0.28%,港口炼焦煤库存416.1万吨,环比降低0.24%,焦煤整体库存持续去库,本周去库力度放缓,但是供应压力仍存。

图5炼焦煤库存

来源:钢联

四、行情展望

本周双焦延续偏弱态势,行情震荡下行,焦煤整体依旧供强需弱,进口蒙煤库存依旧保持高位,国内煤矿生产节奏正常,产量逐步恢复,近期钢厂复产进度不如预期,下游对原料煤价格继续维持刚需采购,焦炭库存相对偏高,高库存背景下,市场对煤价上涨预期偏弱,当前双焦刚需支撑较弱,中间贸易环节对后市行情较为悲观,终端需求未见好转,市场参与者观望情绪浓厚,短期双焦可能延续偏弱走势,操作方面,建议观望。

作者:张国军(投资咨询号:Z0019540)

审核:王 莹(投资咨询号:Z0017889)

报告制作日期:2025-03-02

END

更多研报详询客户经理

↓↓↓

中衍期货免责声明

1.公司声明

中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司文件/图片/视频的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本文件/图片/视频难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本文件/图片/视频内容而视其为客户;本文件/图片/视频不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本文件/图片/视频进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。

2.文件/图片/视频声明

本文件/图片/视频的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本文件/图片/视频所载的资料、意见及推测仅反映本公司于发布当日的判断,本文件/图片/视频所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本文件/图片/视频所载资料、意见及推测不一致的内容。本公司不保证本文件/图片/视频所含信息保持最新状态。同时,本公司对本文件/图片/视频所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。

本文件/图片/视频中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本文件/图片/视频中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本文件/图片/视频中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。

市场有风险,交易需谨慎。交易者不应将本文件/图片/视频作为作出交易决策的唯一参考因素,亦不应认为本文件/图片/视频可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。

3.作者声明

作者具有期货投资咨询执业资格或相当的专业胜任能力,保证本文件/图片/视频所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本文件/图片/视频反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

4.版权声明

本文件/图片/视频版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本文件/图片/视频进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本文件/图片/视频,则由该机构独自为此发送行为负责。本文件/图片/视频不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本文件/图片/视频引起的任何损失承担任何责任。

中衍资讯

中衍期货有限公司竭诚为您提供优质服务。新闻热点、财经资讯、投资咨询报告、交易心得、投资技巧、尽在其中。

公众号

点一个在看,给我们爱的鼓励!

双焦区间内震荡

一、行情回顾

本周双焦继续区间内震荡,行情偏弱运行,焦煤方面,煤矿生产节奏正常,产量逐步恢复,进口蒙煤库存依旧保持高位,整体供应相对宽松,短期内焦煤供强需弱格局依然难改,焦炭累跌十轮后,市场情绪进一步走弱,且钢厂复产进度不如预期,焦炭库存相对偏高,当前双焦刚需支撑较弱,临近全国两会,市场宏观情绪逐渐升温,后续关注政策变化、需求恢复情况。

图1 焦煤焦炭行情走势

来源:钢联数据

二、焦炭供需分析

2.1 焦炭需求

根据钢联数据,本周螺纹钢高炉利润103.75元/吨,前值102元/吨,本周铁水产量227.94万吨,前值227.51万万吨,产量提高0.43万吨,环比提高0.19%,近期钢材成交依旧清淡,钢厂复产进度不如预期,终端需求偏弱,对焦炭价格支撑较弱。

图 2 铁水产量

来源:钢联

2.2 焦炭供给

根据钢联数据,本周焦炭产量110.97万吨,前值111.39万吨,其中247家钢厂焦炭日均产量47.09万吨,前值47万吨,产量环比提高0.53%,独立焦化企业焦炭日均产量63.88万吨,前值64.5吨,环比降低1.04%,本周铁水产量环比回升,增量不及预期,焦炭供应继续小幅下降,焦炭累跌十轮后,多数焦企陷入亏损,部分焦企开工降低,焦炭供应随之下降。

图 3焦炭产量

来源:钢联

2.3 焦炭库存

根据钢联数据,本周焦炭库存1034.36万吨,上周1039.81万吨,其中247家钢厂焦炭库存680.95万吨,前值679.43万吨,环比提高0.22%,钢厂焦炭库存环比小幅增加,整体库存相对偏高,持续累库,需求疲软的情况下,后续焦炭可能继续走弱。

图 4焦炭库存

来源:钢联

三、焦煤供需分析

3.1 焦煤供给

来源:钢联

根据钢联数据,本周精煤周度产量53.004万吨,上周49.534万吨,产量增加3.46万吨,环比提高6.99%。本周开工率62.69%,上周60.15%,环比提高4.22%,煤矿生产节奏正常,产量逐步恢复,整体供应相对宽松。

3.2 焦煤库存

根据钢联数据,本周炼焦煤库存2373.54万吨,前值2381.34万吨,其中247家钢厂炼焦煤库存为768.78万吨,环比提高1.4%,独立焦化企业炼焦煤库存799.08万吨,环比降低2.26%,精煤库存389.58万吨,环比提高0.28%,港口炼焦煤库存416.1万吨,环比降低0.24%,焦煤整体库存持续去库,本周去库力度放缓,但是供应压力仍存。

图5炼焦煤库存

来源:钢联

四、行情展望

本周双焦延续偏弱态势,行情震荡下行,焦煤整体依旧供强需弱,进口蒙煤库存依旧保持高位,国内煤矿生产节奏正常,产量逐步恢复,近期钢厂复产进度不如预期,下游对原料煤价格继续维持刚需采购,焦炭库存相对偏高,高库存背景下,市场对煤价上涨预期偏弱,当前双焦刚需支撑较弱,中间贸易环节对后市行情较为悲观,终端需求未见好转,市场参与者观望情绪浓厚,短期双焦可能延续偏弱走势,操作方面,建议观望。

作者:张国军(投资咨询号:Z0019540)

审核:王 莹(投资咨询号:Z0017889)

报告制作日期:2025-03-02

END

更多研报详询客户经理

↓↓↓

中衍期货免责声明

1.公司声明

中衍期货有限公司具有中国证监会核准的期货投资咨询业务资格(批文号:证监许可[2012]1525号)。本公司文件/图片/视频的观点和信息仅供中衍期货风险承受能力合适的签约客户参考。本文件/图片/视频难以设置访问权限,若给您造成不便,敬请谅解。本公司不会因为关注、收到或阅读本文件/图片/视频内容而视其为客户;本文件/图片/视频不构成具体业务或产品的推介,亦不应被视为相应期货和衍生品的交易建议,不应凭借本文件/图片/视频进行具体操作。请您根据自身的风险承受能力自行做出交易决定并自主承担交易风险。

2.文件/图片/视频声明

本文件/图片/视频的信息来源已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本文件/图片/视频所载的资料、意见及推测仅反映本公司于发布当日的判断,本文件/图片/视频所指的期货及期货期权等标的的价格会发生变化,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本文件/图片/视频所载资料、意见及推测不一致的内容。本公司不保证本文件/图片/视频所含信息保持最新状态。同时,本公司对本文件/图片/视频所含信息可在不发出通知的情况下进行修改,交易者应当自行关注相应的更新或修改。

本文件/图片/视频中的研究服务和观点可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本文件/图片/视频中的信息或所表述的意见均不构成对任何人的交易建议。在任何情况下,本公司、本公司员工不承诺交易者一定获利,不与交易者分享交易收益,也不对任何人因使用本文件/图片/视频中的任何内容所引致的任何损失负任何责任。交易者务必注意,其据此做出的任何交易决策与本公司、本公司员工无关。

市场有风险,交易需谨慎。交易者不应将本文件/图片/视频作为作出交易决策的唯一参考因素,亦不应认为本文件/图片/视频可以取代自己的判断。交易者应根据自身的风险承受能力自行做出交易决定并自主承担交易结果。

3.作者声明

作者具有期货投资咨询执业资格或相当的专业胜任能力,保证本文件/图片/视频所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本文件/图片/视频反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

4.版权声明

本文件/图片/视频版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“中衍期货”,且不得对本文件/图片/视频进行任何有悖原意的引用、删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本文件/图片/视频,则由该机构独自为此发送行为负责。本文件/图片/视频不构成本公司向该机构之客户提供的交易建议,本公司、本公司员工亦不为该机构之客户因使用本文件/图片/视频引起的任何损失承担任何责任。