【甲醇周报】短期利多预期上升,进口恢复情况成核心

2025年2月8日 能化-甲醇

短期利多预期上升,进口恢复情况成核心

观点概述:

供给:

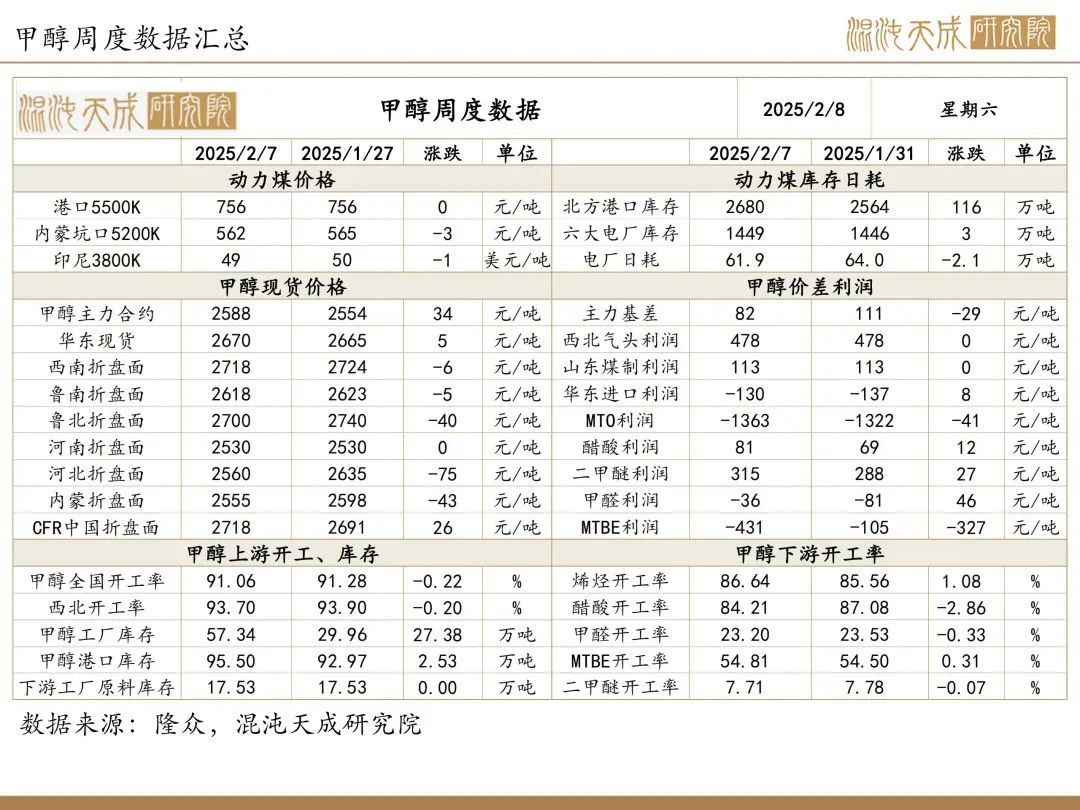

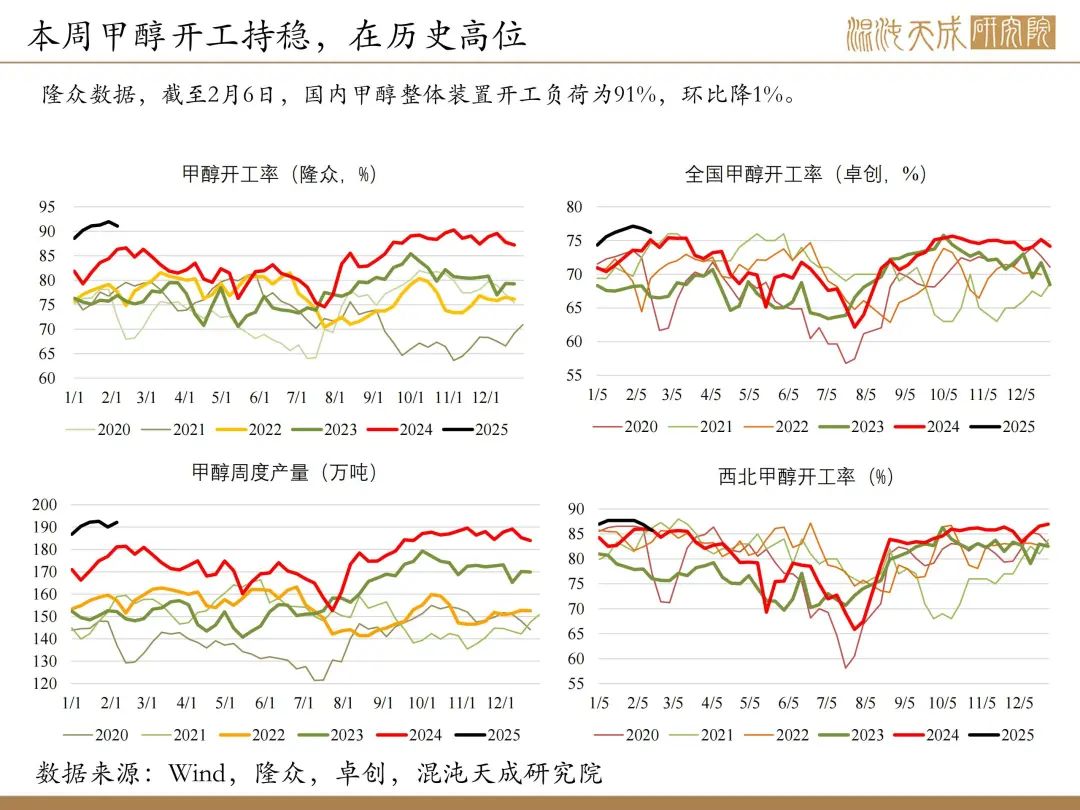

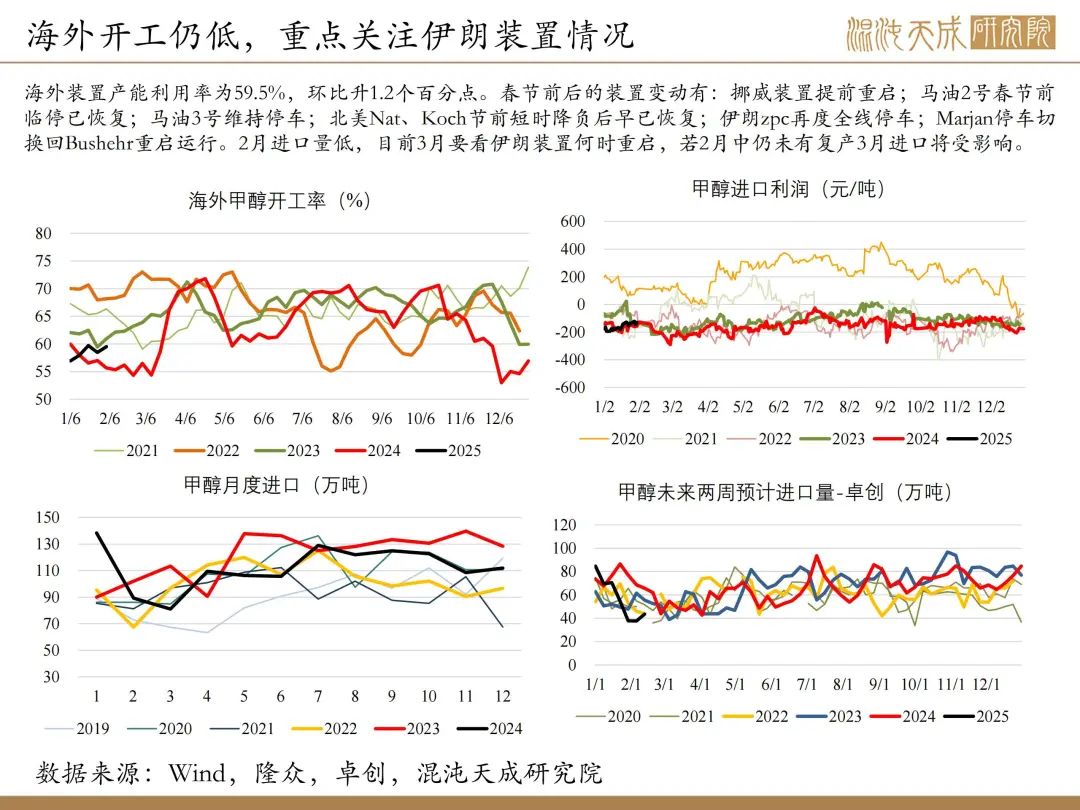

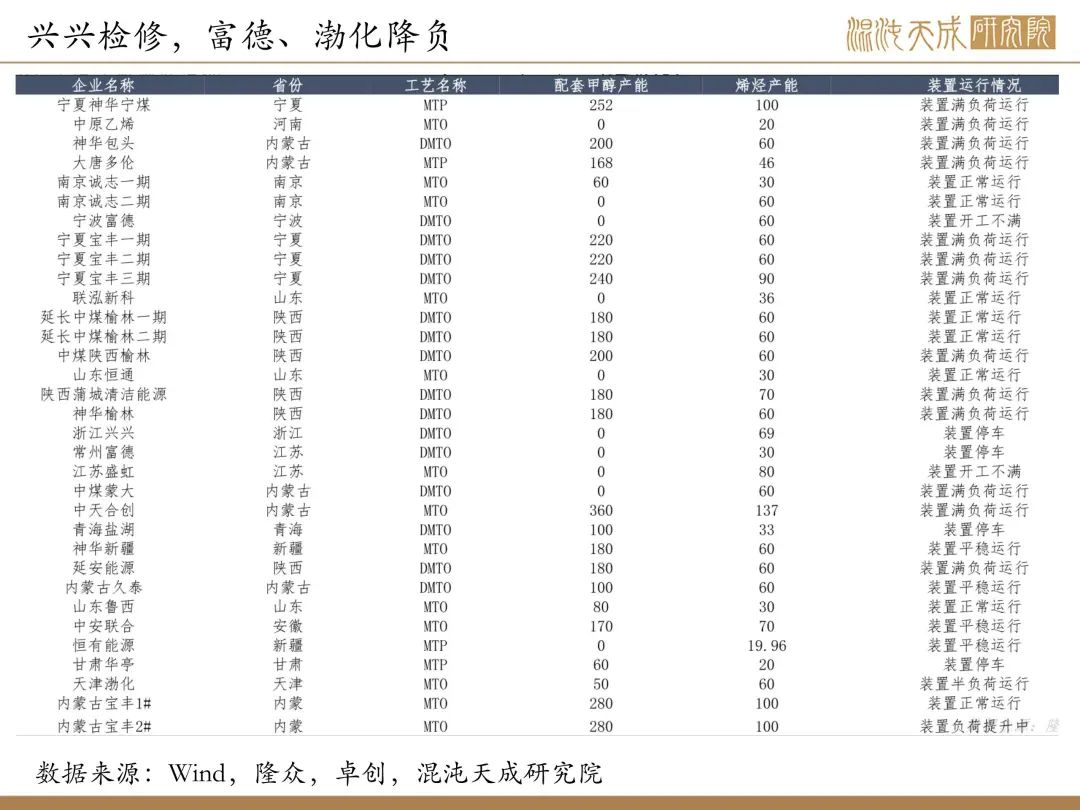

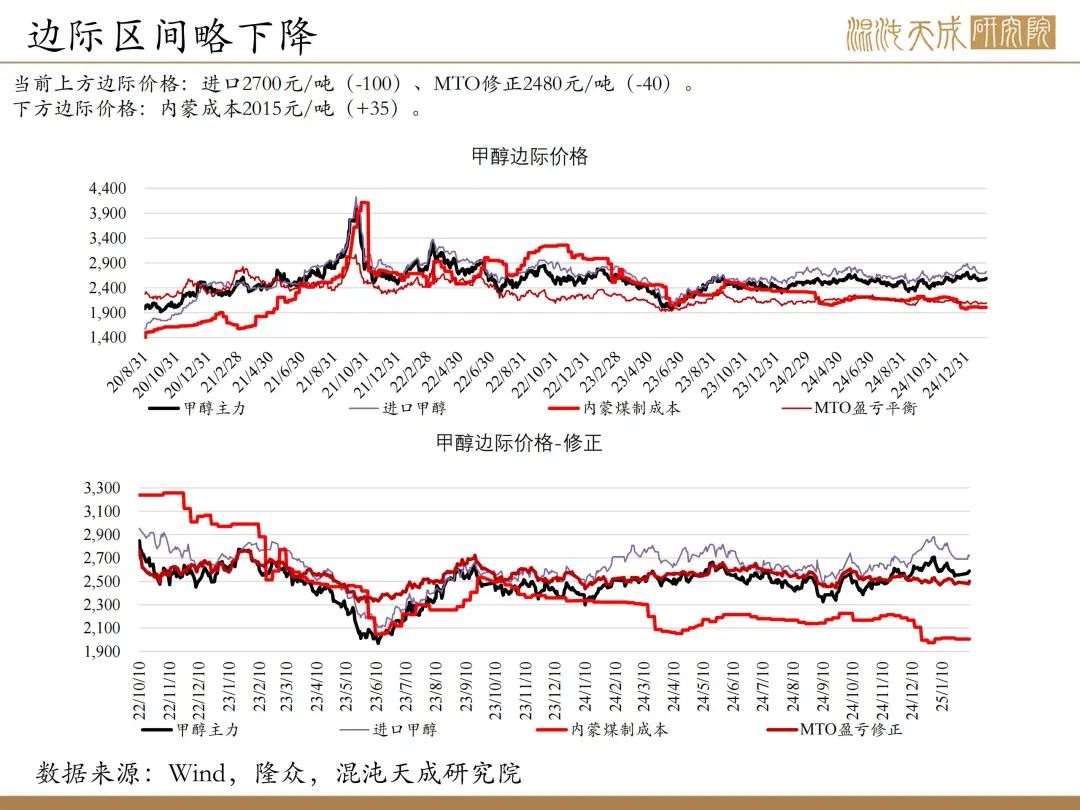

截至2月6日,国内甲醇整体装置开工负荷为91%,环比降1% ;开工历史高位,气头装置逐步回归,春检暂未开始。海外装置产能利用率为59.5%,环比升1.2个百分点。春节前后的装置变动有:挪威装置提前重启;马油2号春节前临停已恢复;马油3号维持停车;北美Nat、Koch节前短时降负后早已恢复;伊朗zpc再度全线停车;Marjan停车切换回Bushehr重启运行。2月进口量低,目前3月要看伊朗装置何时重启。

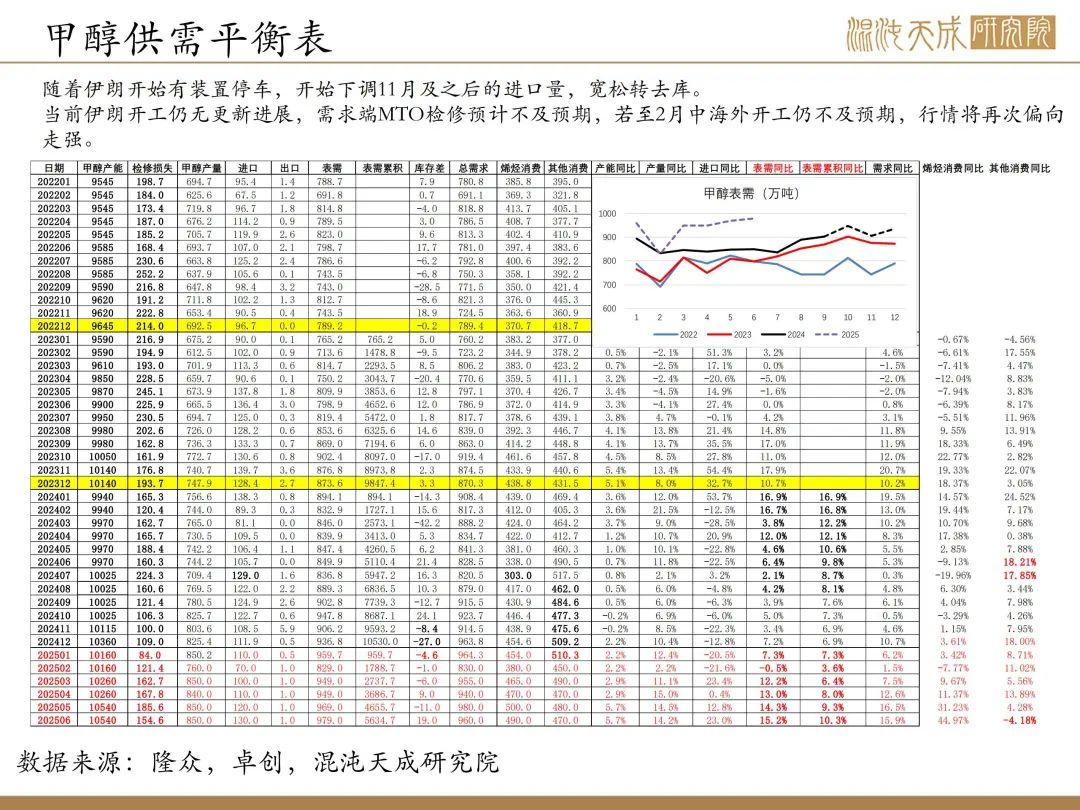

需求:

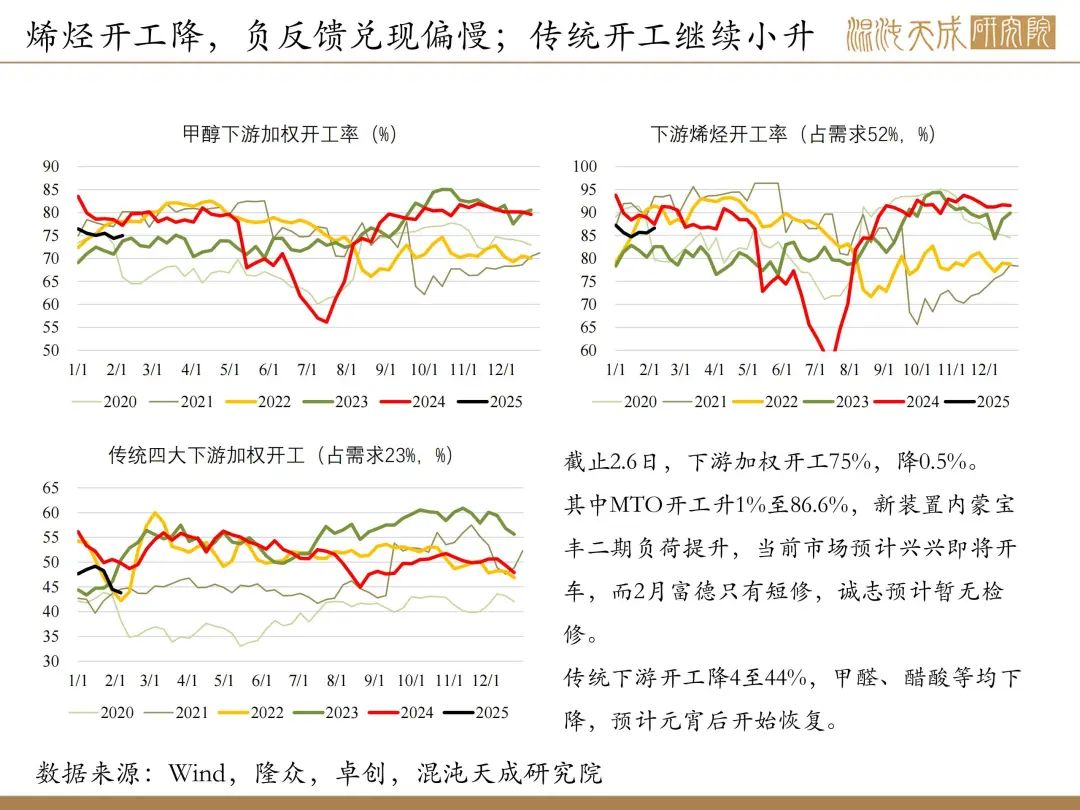

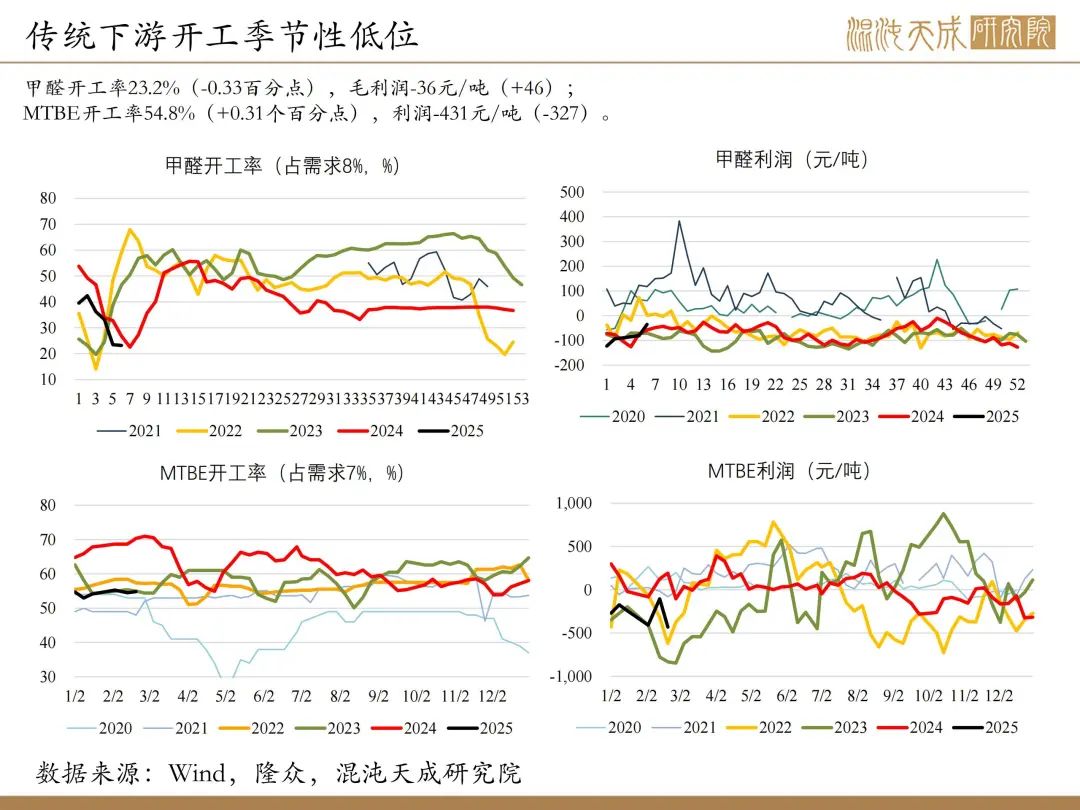

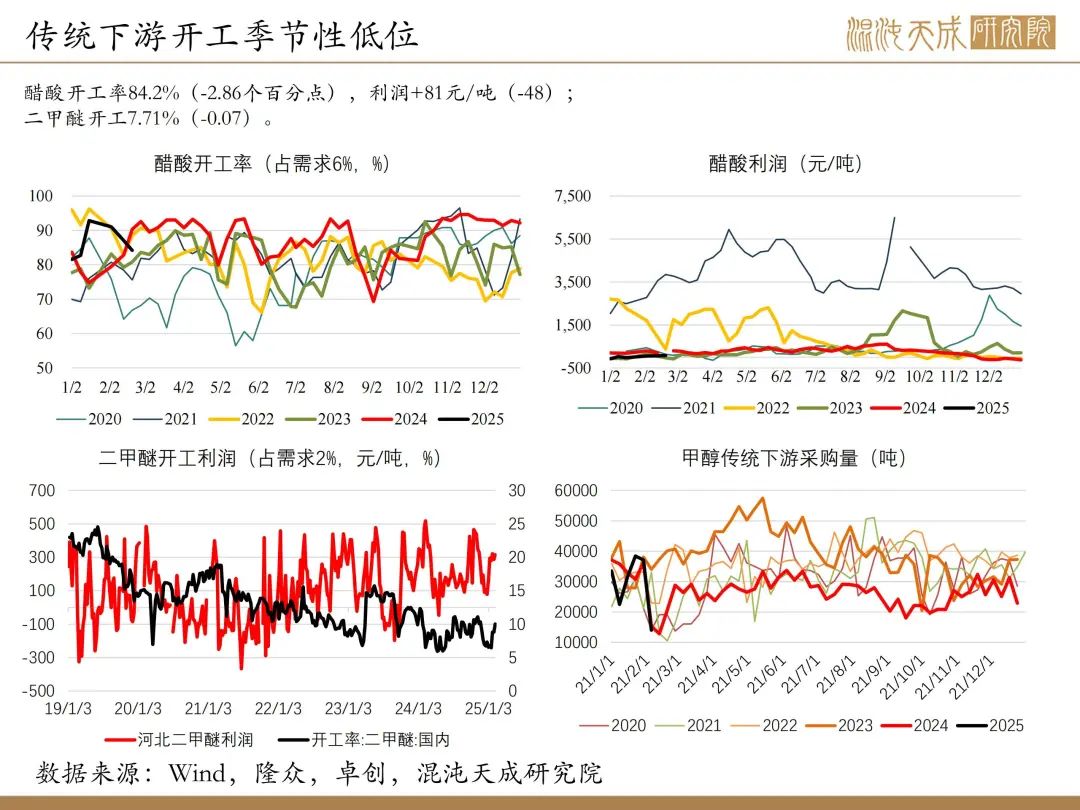

截止2.6日,下游加权开工75%,降0.5%。其中MTO开工升1%至86.6%,新装置内蒙宝丰二期负荷提升,当前市场预计兴兴即将开车,而2月富德只有短修,诚志预计暂无检修。传统下游开工降4至44%,甲醛、醋酸等均下降,预计元宵后开始恢复。

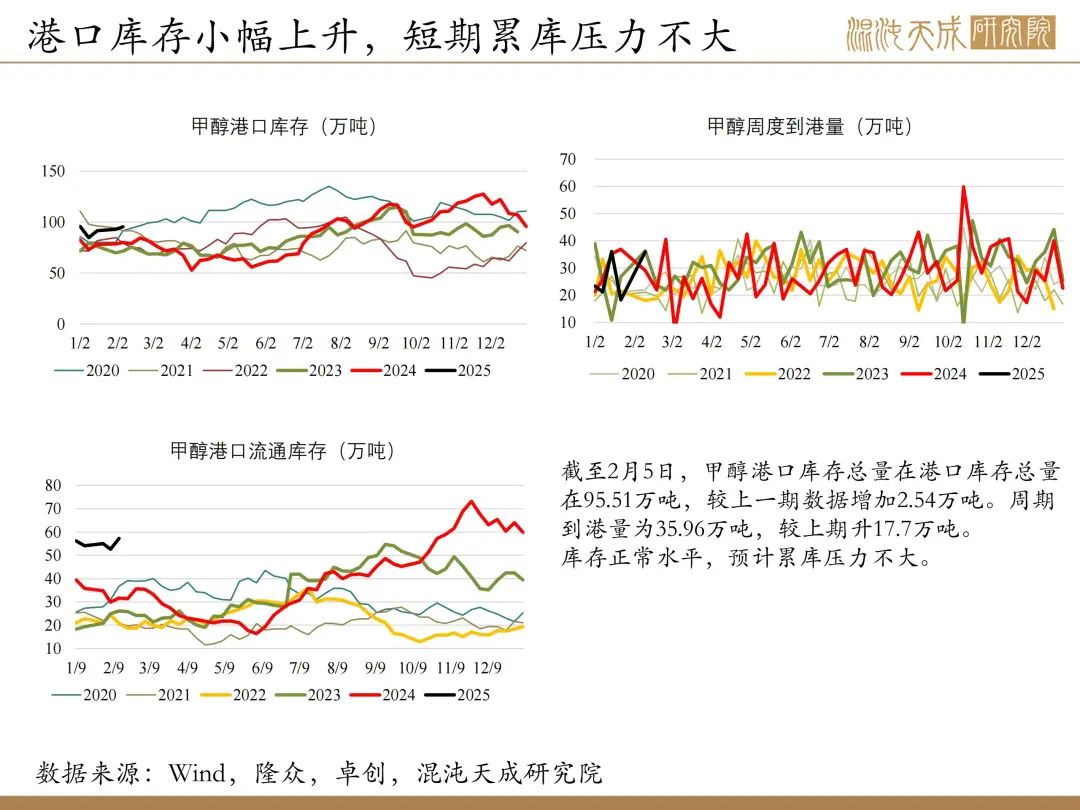

库存:

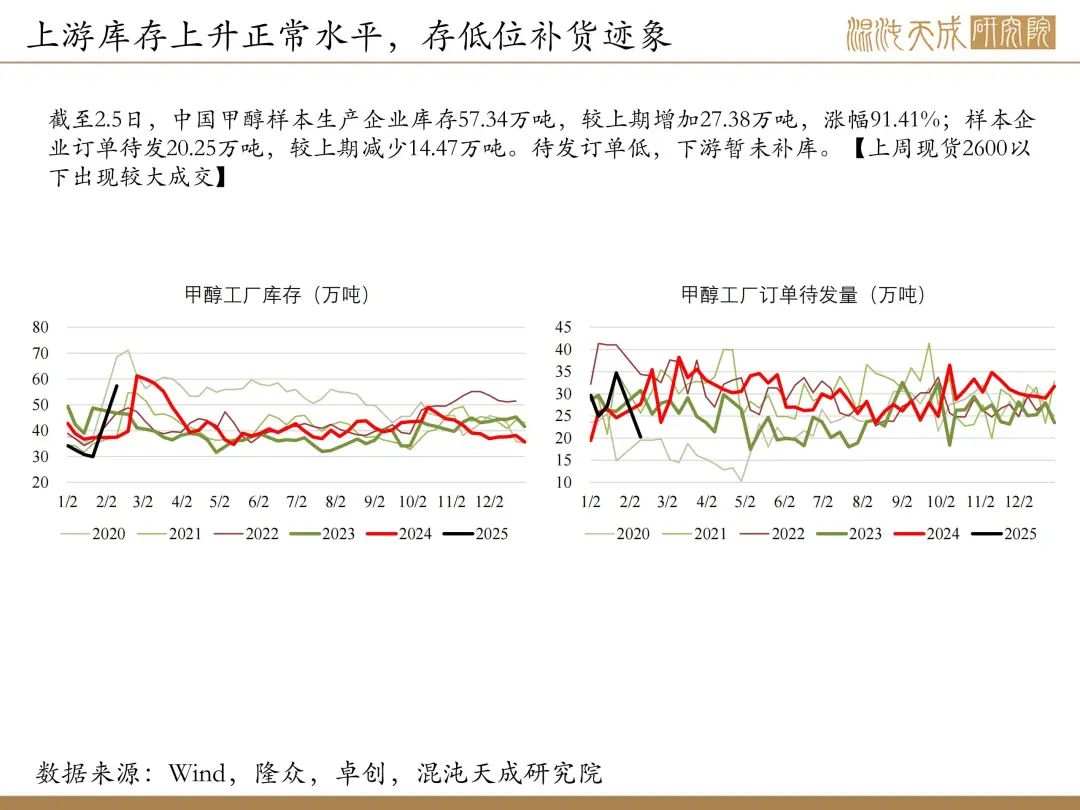

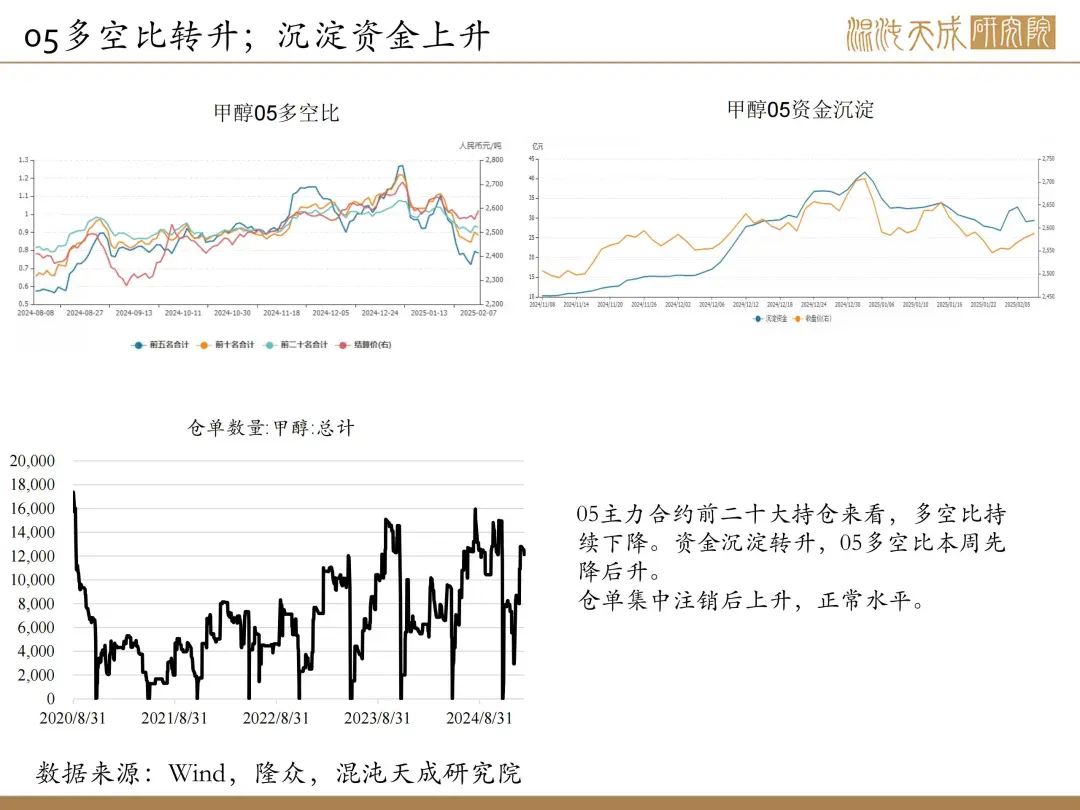

截至2.5日,中国甲醇样本生产企业库存57.34万吨,较上期增加27.38万吨,涨幅91.41%;样本企业订单待发20.25万吨,较上期减少14.47万吨。甲醇港口库存总量在港口库存总量在95.51万吨,较上一期数据增加2.54万吨。周期到港量为35.96万吨,较上期升17.7万吨。

结论:

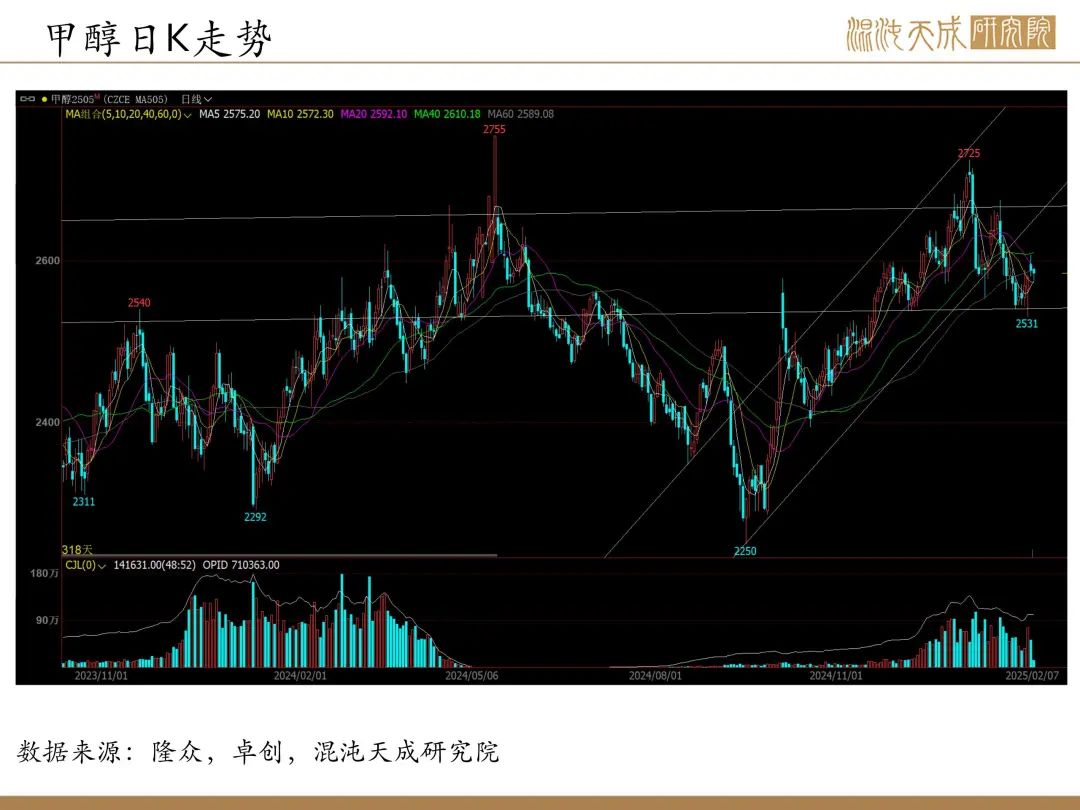

结论:MTO检修预期已不及预期(兴兴预计将开车,富德检修时间预计缩短,诚志暂无消息),同时伊朗装置重启也暂无消息已略不及预期。因此在集中补库也即将开始的情况下,现货市场支撑明显。供需平衡来看,若下周海外开工仍无消息,则3月大概率维持去库,行情再次进入强势摸顶阶段。预计主区间仍在2550-2700区,短期偏向低多。

下周关注点:宏观情绪、煤炭走势、补库情况、MTO检修

风险提示:

能源、动力煤价格大幅变化;秋检及MTO装置异动;港口天气

能化组:

田大伟

Z0019933