【股指周报】临近年终会议,市场换手加剧

2024年11月30日 宏观-股指

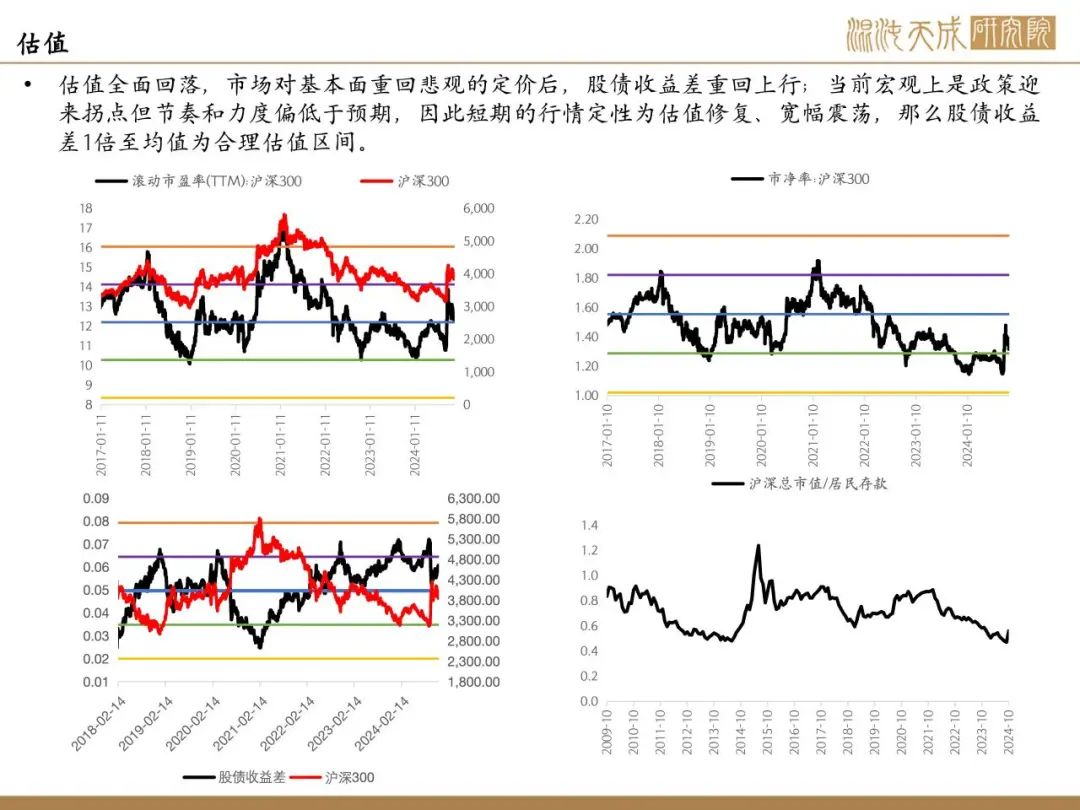

临近年终会议,市场换手加剧

观点概述:

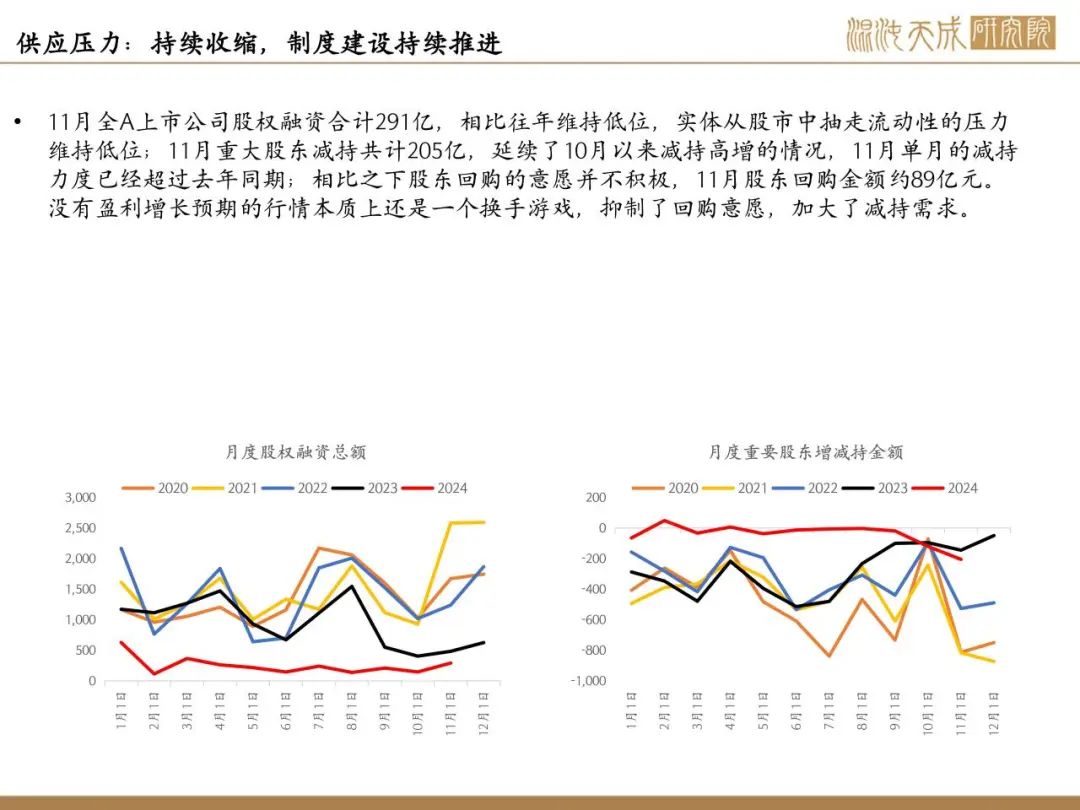

供应:11月延续10月的情况,大股东减持的数量明显上升,同时回购意愿减弱。股价快速上涨和高波动的行情下,股东减持意愿的增加更倾向于是短期效果,随着股市制度的完善,融资端整体对股市流动性的影响有限,股指当前的核心矛盾依然是增量资金之间的博弈。

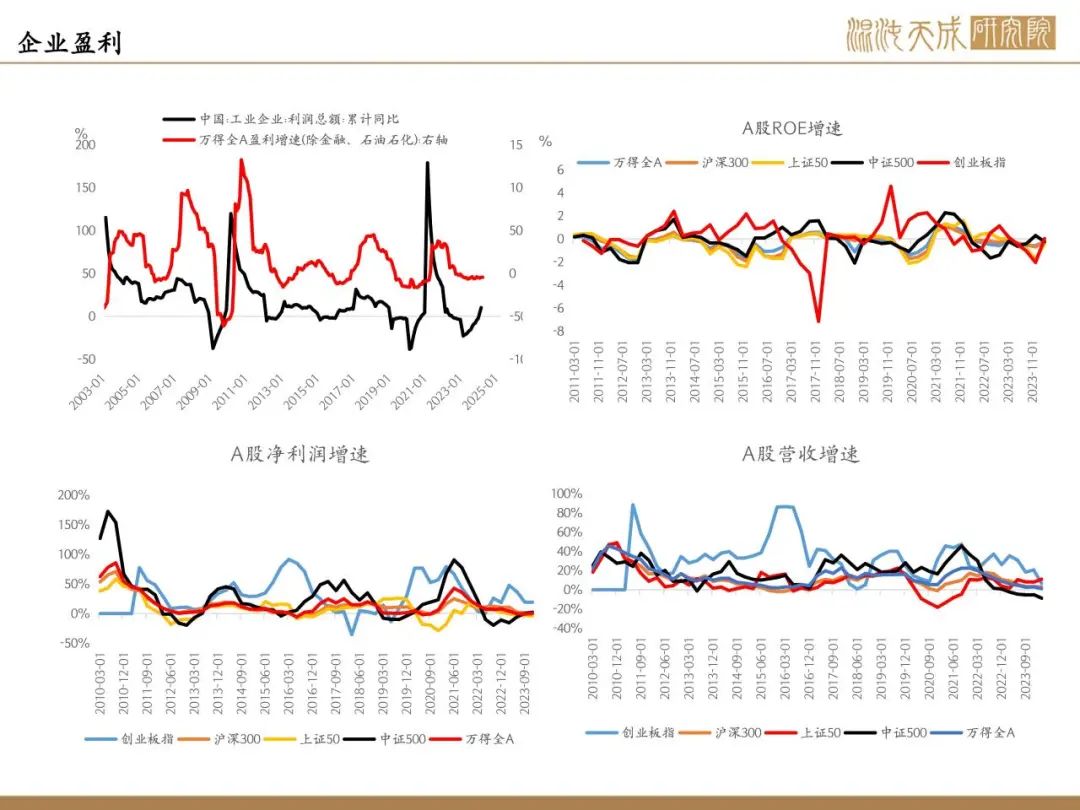

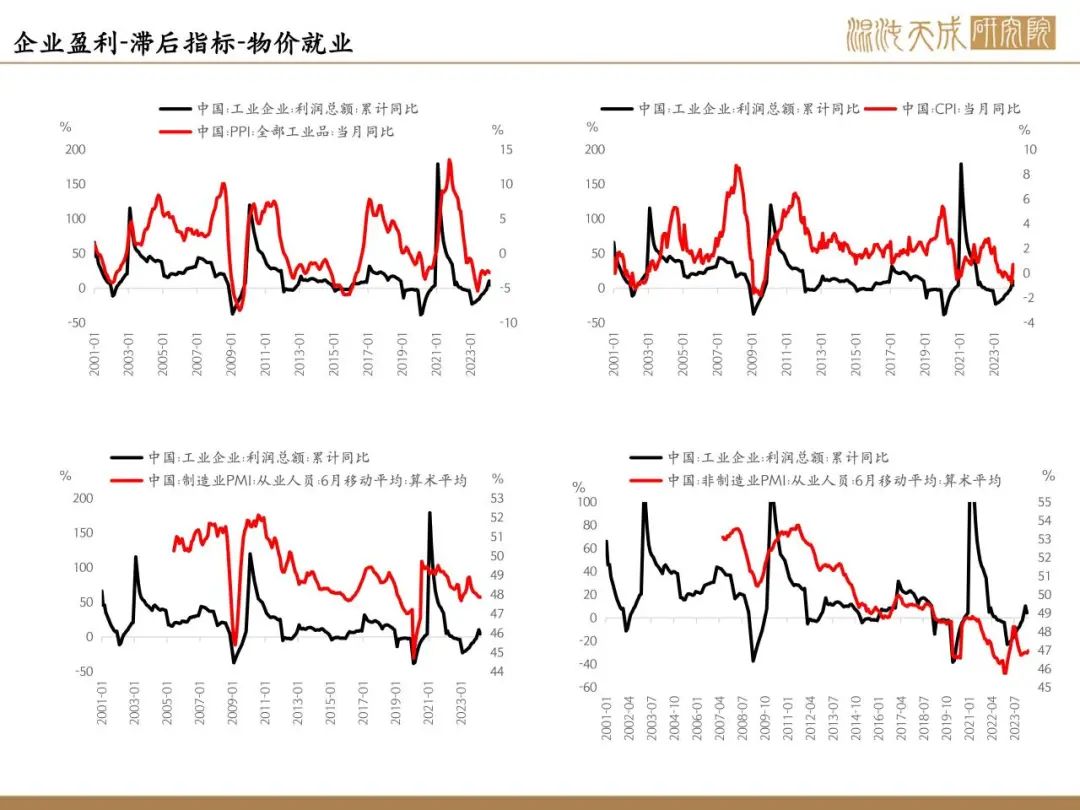

需求:10月工业企业利润迎来量价双降,11月PMI虽然显示生产和需求方面有所改善,但价格通缩的问题依然严重,从宏观数据的角度,当前仍然没看到有基本面显著改善的迹象。

近两周宏观基本面的预期急转直下,市场的主要担忧依然离不开有效需求不足导致的通缩担忧,还有信用需求较差、资产价格下跌导致的资产负债表衰退问题;这些老问题在9.24政策转向后迎来短期的改变,但实际政策方向和力度没有超预期的情况下市场对于长期的基本面再次重回悲观。这种情况下,除非有新一轮超预期的政策,否则市场将停留在宏观预期悲观的状态,对股指的行情也就只能定义为政策转向后的估值修复,而非有基本面支撑的戴维斯双击

投资者结构:外资方面,短期的边际变化来源于日元的强势带动美元指数假突破后下跌,美元的压力减弱后或有一些国际Hedge Fund增加一些中国资产的仓位,但是大逻辑没转变的话外资的大幅加仓也很难看到(中美利差维持高位,中国的自然增长中枢下行)。

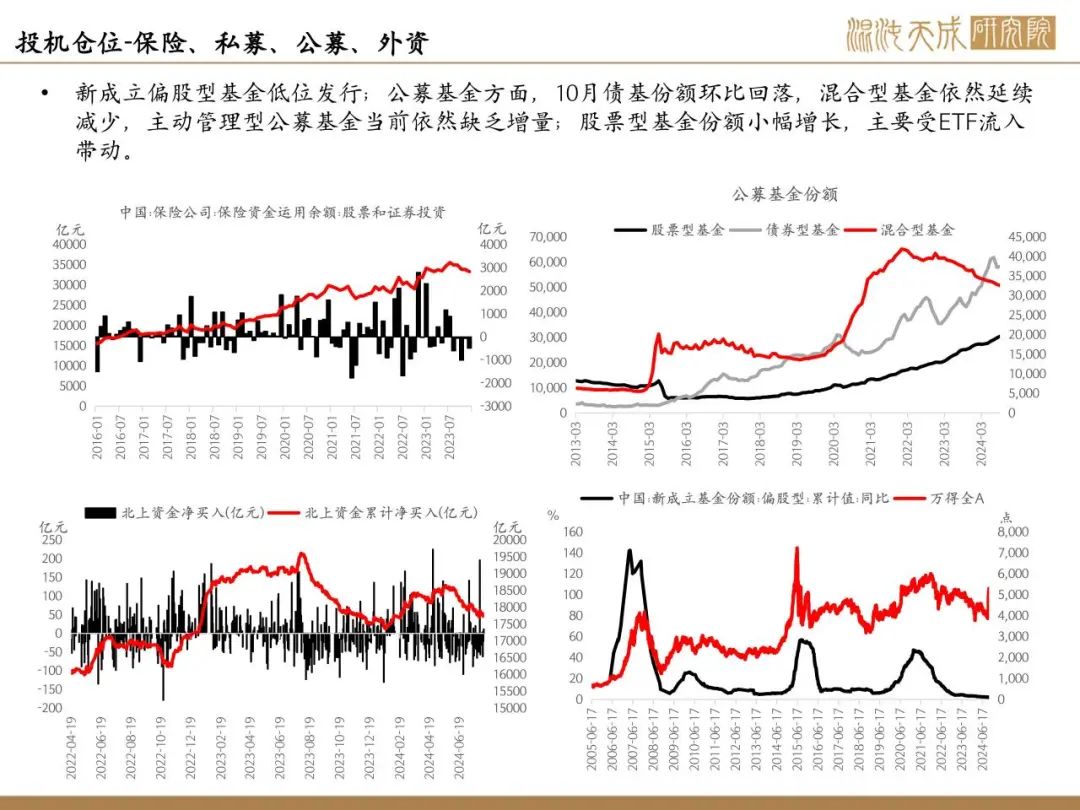

国内方面,机构的资金依然是没有明显增量,证监会屡次强调的引导长线资金入市并没有起到什么效果,10月混合型基金份额依旧在减少。反而散户、杠杆资金略有超预期,本周行情超跌反弹后,融资余额企稳回升,市场的成交量也回暖。

策略建议:

宏观预期偏弱,政策和数据真空期下,机构和外资对基本面的定价偏悲观,股指依然会是一个换手游戏,随着市场赚钱效应的走弱,博弈性的资金将会是净减仓的状态。对股指当下行情定义为政策转向后的估值修复而非戴维斯双击的情况下,在股债收益差相对极端的位置可以考虑做多。

宏观组:

高福江

F03138912

15205215720