多空逻辑并存,氧化铝价格波幅放大-申万期货_商品专题_有色金属-20240621

2024-06-22 09:08:09

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

摘要

基于不同时间维度,氧化铝存在不同的矛盾。短期内,国内矿石大概率依旧短缺,主要矛盾在于氧化铝产量持续受限与电解铝复产导致的供需紧平衡。中长期内,国内铝土矿山存在大规模复产可能性,高生产利润与供需基本面趋松之间的矛盾难以忽略。

随着国内矿山小范围复产,以及海外铝土矿流入增加,部分前期由于缺矿而减停产的氧化铝企业出现复产,国内氧化铝产量小幅抬升。但考虑到国内大部分矿山短期内难有复产,因此国产氧化铝增量或较为有限。

在基本面角度,当前氧化铝市场存在着强现实与弱预期的冲突,多空逻辑并存,预计氧化铝价格以宽幅波动为主。短期内,氧化铝主力合约波动范围或在3400-4200元/吨之间,可尝试进行波段操作。

-

风险提示

1、国内铝土矿复产规模超预期;

2、下游电解铝复产不及预期。

正文

01

矿石供应决定氧化铝产能释放

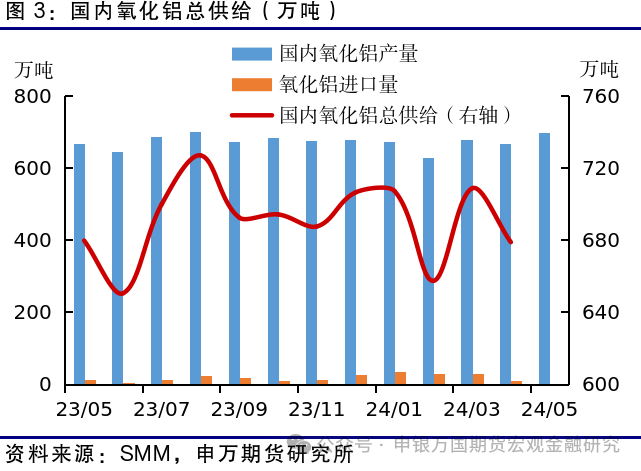

近期,氧化铝价格出现高位回落,市场高度关注价格后市变化。从上下游产能对比来看,氧化铝无疑是产能过剩的品种。国内电解铝产能天花板4500万吨,按照2:1的比例来算,需要的氧化铝产能约为9000万吨,而当前国内氧化铝建成产能已达10300万吨以上,且24-25年国内计划新增产能约为1720万吨。但近期铝土矿紧缺限制了国内氧化铝实际产量,叠加海外部分氧化铝减产,导致国内氧化铝维持紧平衡状态,利润显著拉升,这也是前期氧化铝价格大涨的原因。

基于不同时间维度,氧化铝存在不同的矛盾。短期内,国内矿石大概率依旧短缺,主要矛盾在于氧化铝产量持续受限与电解铝复产导致的供需紧平衡。中长期内,国内铝土矿山存在大规模复产可能性,高生产利润与供需基本面趋松之间的矛盾则难以忽略。此外,上文提到的短期逻辑与中长期逻辑的转化,也是值得关注的问题。

短期内,国内铝土矿供应偏紧格局预计难以改变,矿石价格仍有上升空间。近期晋豫地区部分铝土矿山迎来复产,叠加海外氧化铝减产导致部分进口矿流入我国,国内铝土矿供需紧张略缓解,下游氧化铝开工率小幅提升。但晋豫地区大部分矿山复产不确定性仍存,因此后续增量应当较为有限。从24年数据来看,当前我国铝土矿进口量约占国内总供给量的70%-75%,其中来自几内亚的进口量约占国内总进口量的70%-80%,因此几内亚矿石供给在我国总供给中几乎过半,对国内矿石供需格局影响较大。6月份几内亚进入雨季,当地铝土矿的开采及发运有所影响,考虑到1个半月的船期,实际会导致我国8-12月自几内亚的进口量下降15%-20%。在国内难有大规模矿山复产背景下,预计下半年国内铝土矿供给依然偏紧,矿价有进一步上涨的空间。

氧化铝方面,随着国内矿山小范围复产,以及海外铝土矿流入增加,部分前期由于缺矿而减停产的氧化铝企业出现复产,国内氧化铝产量小幅抬升。但考虑到国内大部分矿山短期内难有复产,因此国产氧化铝增量或较为有限。进口方面,短期内氧化铝进口窗口难打开,进口量或保持低位。6月份,力拓集团就澳大利亚Yarwun冶炼厂和昆士兰氧化铝有限公司这两家冶炼厂的氧化铝发货宣布不可抗力因素,原定于6月复产的产能延迟或将至9月份。海外氧化铝价格继续上调,进口盈利保持低位,我国氧化铝进口亦处于较低水平。综上,预计短期内国内氧化铝供给较难有明显增加。

02

下游需求增量较为有限

在我国电解铝产能4500万吨天花板限制下,电解铝产量未来难有显著增量。截至24年5月份,我国运行产能已达4296万吨,开工率达95%以上,剩余提产空间已然不大。海外电解铝产量约占全球总产量的40%左右,整体电解铝产量难有大幅增长。各国电解铝开工率与当地能源供应稳定性以及能源成本息息相关,亚洲地区基本依赖传统且供应稳定的火力发电,除中国外地其他国家预计将有部分新建产能投放,而欧洲国家则受限于能源供应不稳定以及能源成本上移,开工率较难提升。

我国部分电解铝产能依靠水力发电,因此水电季节性使得当地电解铝产量亦表现出一定季节性波动。自今年5月份以来,云南地区丰水期来水较好,前期停产的115万吨电解铝陆续复产,其中大部分产能当前已完成复产。相对于国内4200万吨左右的运行产能规模来说,115万吨占比并不高,但考虑到近期国内铝锭库存变动在零值上下波动,因此云南开工率变动的影响不可忽视。

综上,氧化铝下游需求量已接近上限,整体呈现小幅波动的状态,相比之下供给端的变化或更为剧烈。当然,在供需紧平衡的背景下,氧化铝价格对于需求变化较为敏感,这也是当前矿端未确定大规模复产背景下,我们对于做空持谨慎态度的原因。

03

强现实与弱预期博弈,氧化铝价格波幅大

基本面角度,当前氧化铝市场存在着强现实与弱预期的冲突,多空逻辑并存,预计氧化铝价格以宽幅波动为主。而从现实逻辑向预期逻辑的转换,也许需要看到国内铝土矿山监管制度的转向,届时或许是做空盘面利润的时机。短期内,氧化铝主力合约波动范围或在3400-4200元/吨之间,可尝试进行波段操作。

04

风险提示

1、国内铝土矿复产规模超预期;

2、下游电解铝复产不及预期。

声明

本公司具有中国证监会核准的期货投资咨询业务资格

(核准文号 证监许可[2011]1284号)

研究局限性和风险提示

报告中依据和结论存在范围局限性,对未来预测存在不及预期,以及宏观环境和产业链影响因素存在不确定性变化等风险。

分析师声明

作者具有期货投资咨询执业资格,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者及利益相关方不曾因也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的不当利益。

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据