【股指周报】小票对指数拖累有限,逢低看多

2024年6月8日 宏观-股指

小票对指数拖累有限,逢低看多

观点概述:

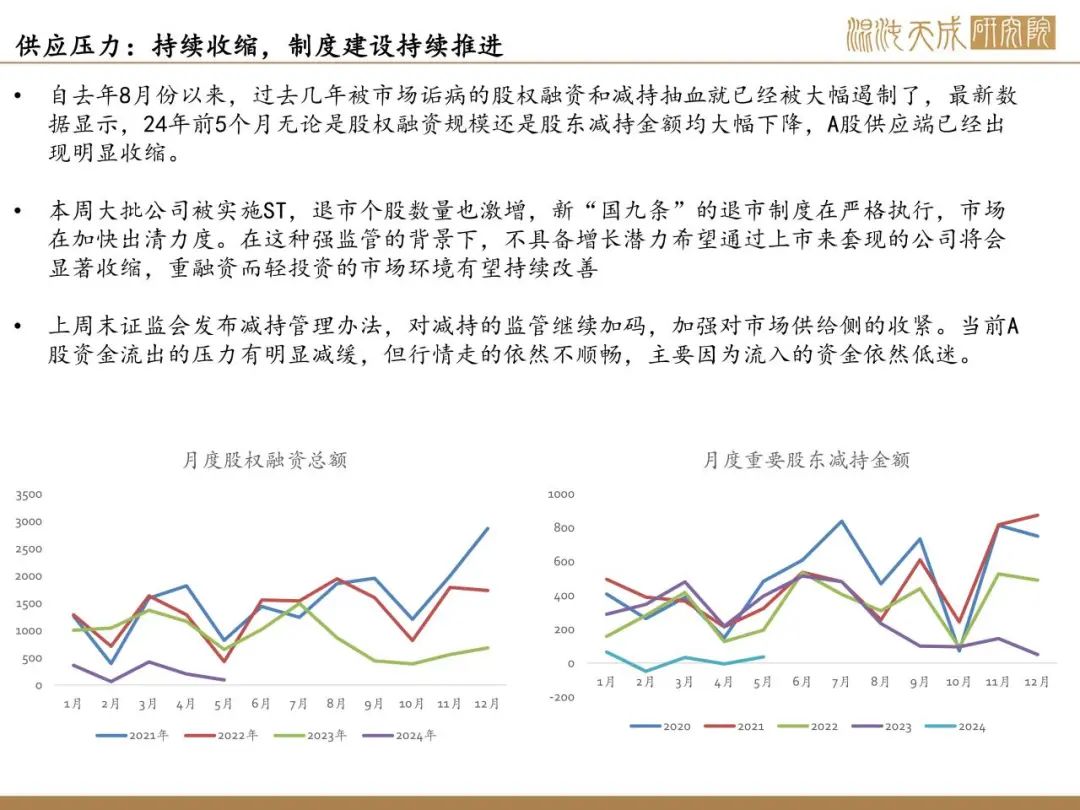

供应:自去年8月份以来,过去几年被市场诟病的股权融资和减持抽血就已经被大幅遏制了,数据上来看,股东减持和股权融资规模都有明显收缩,5月股权融资规模不足百亿,股东减持金额合计36亿,远低于往年同期水平。本周退市、ST的热度飙升也显示了市场供给侧的持续收紧。

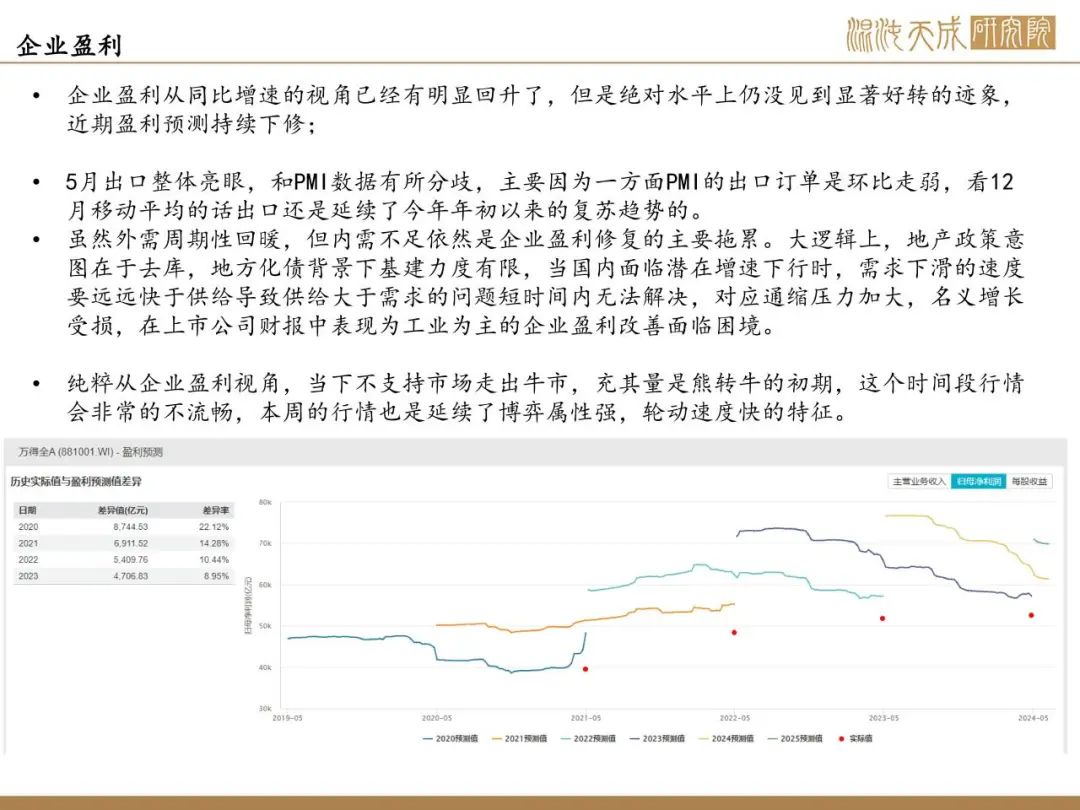

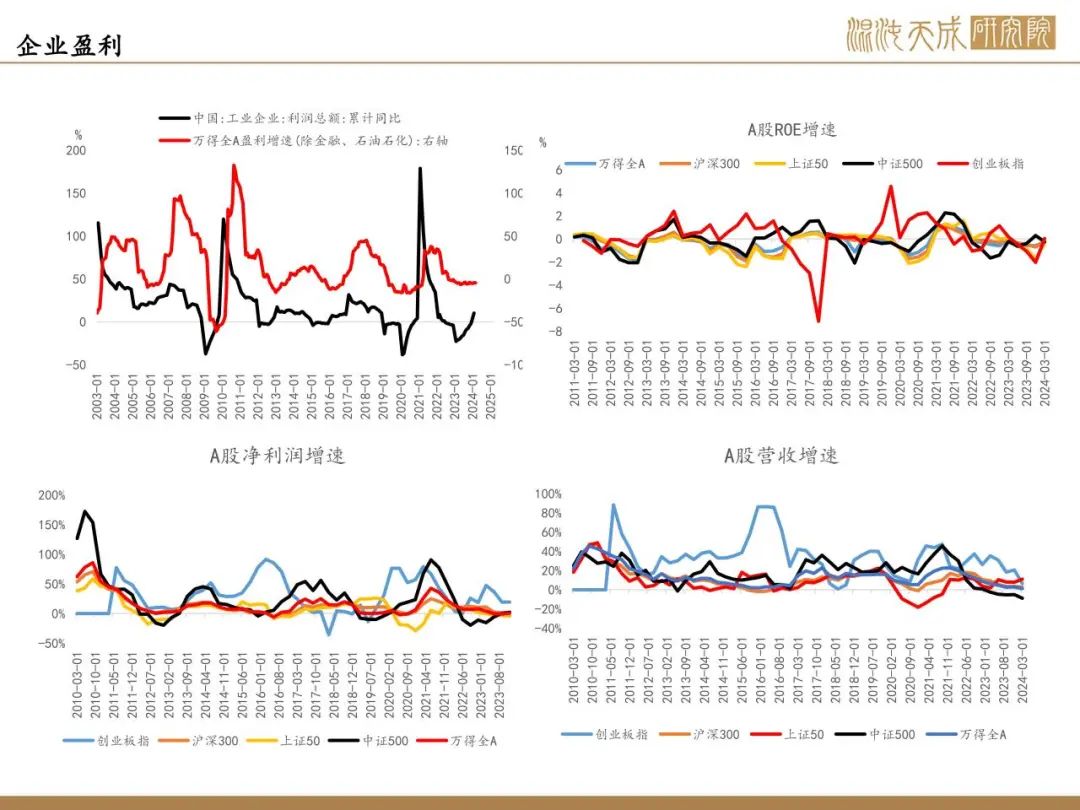

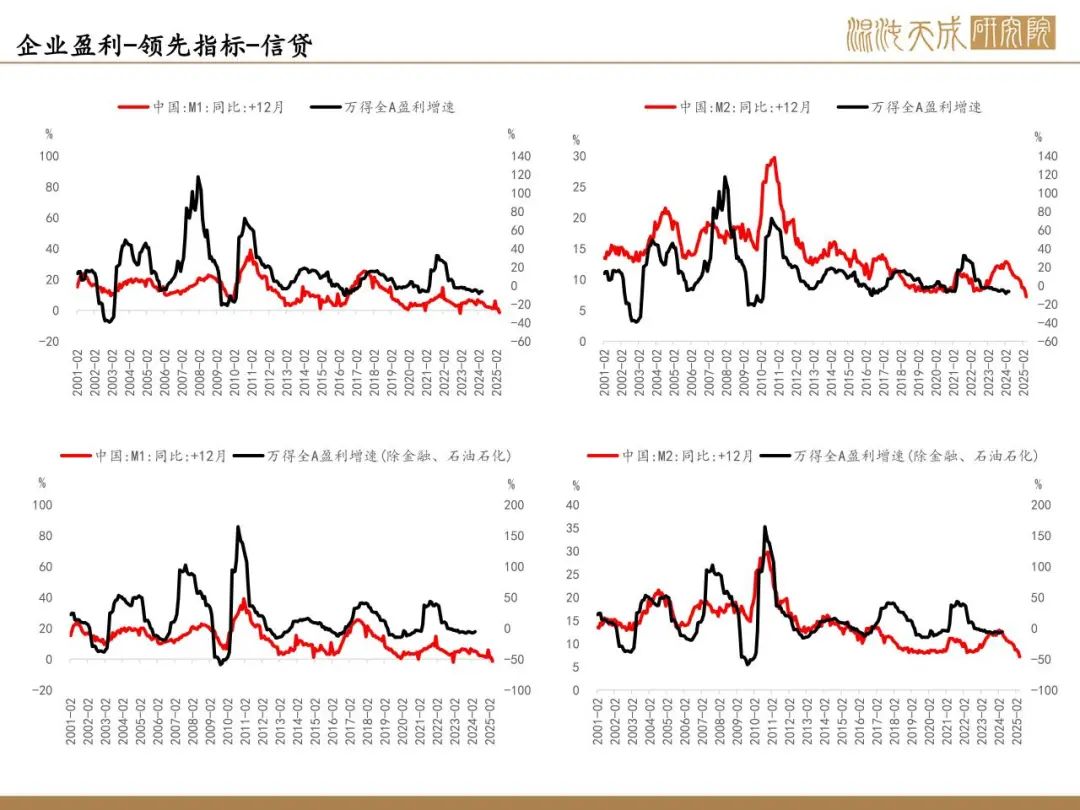

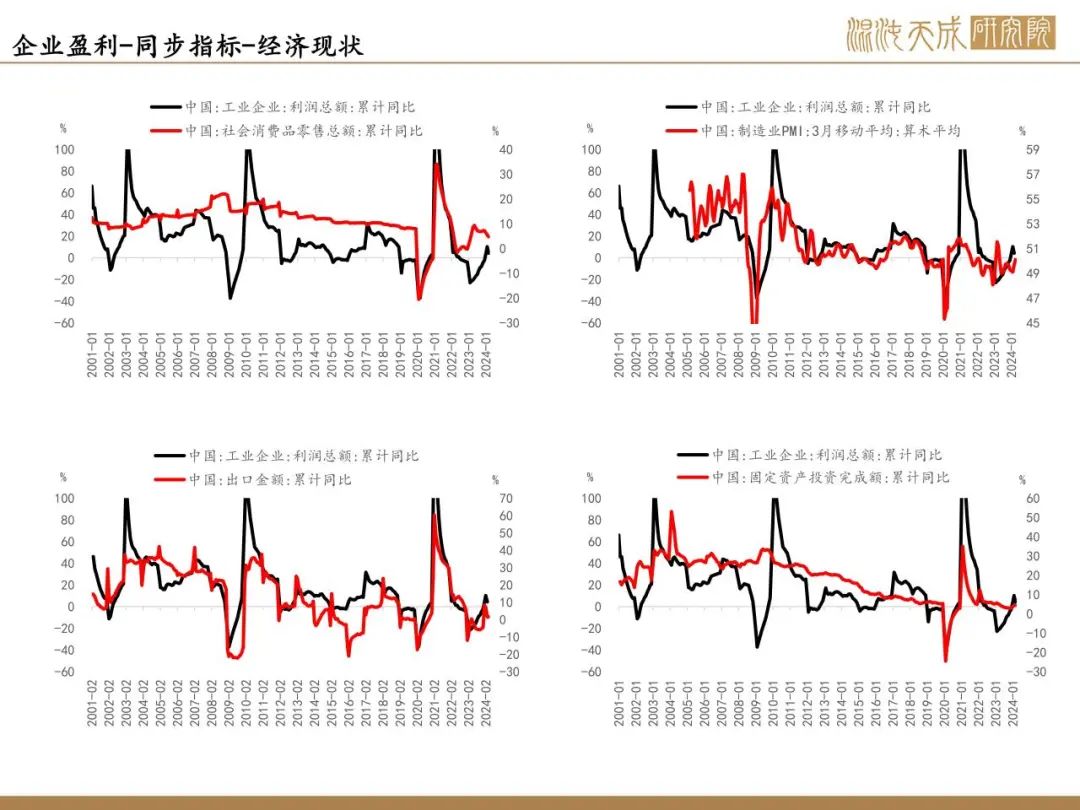

需求:企业盈利从同比增速的视角可能已经见底了,但是绝对水平上仍没见到显著好转的迹象5月出口数据超预期,外需自年初以来的复苏持续走强,市场之前担忧今年又走类似去年“二季度强预期弱现实”,从外需的角度来看至少是撑住了。

而内需的不足主要来自于地产方面,市场对政策政策能起到的效果整体偏谨慎:需求方面,人口结构导致地产供需结构发生根本性改变,投资性需求很难有增量,另外,贷款利率下限放开后对刚性需求的刺激还需要进一步跟踪;供给方面,地产收储政策的初衷是稳定地产,所以推测短期内不会有大量新增供给推进,即便房企流动性改善,房价企稳,后续地产投资规模依旧处于低位,对应内需的拉动有限

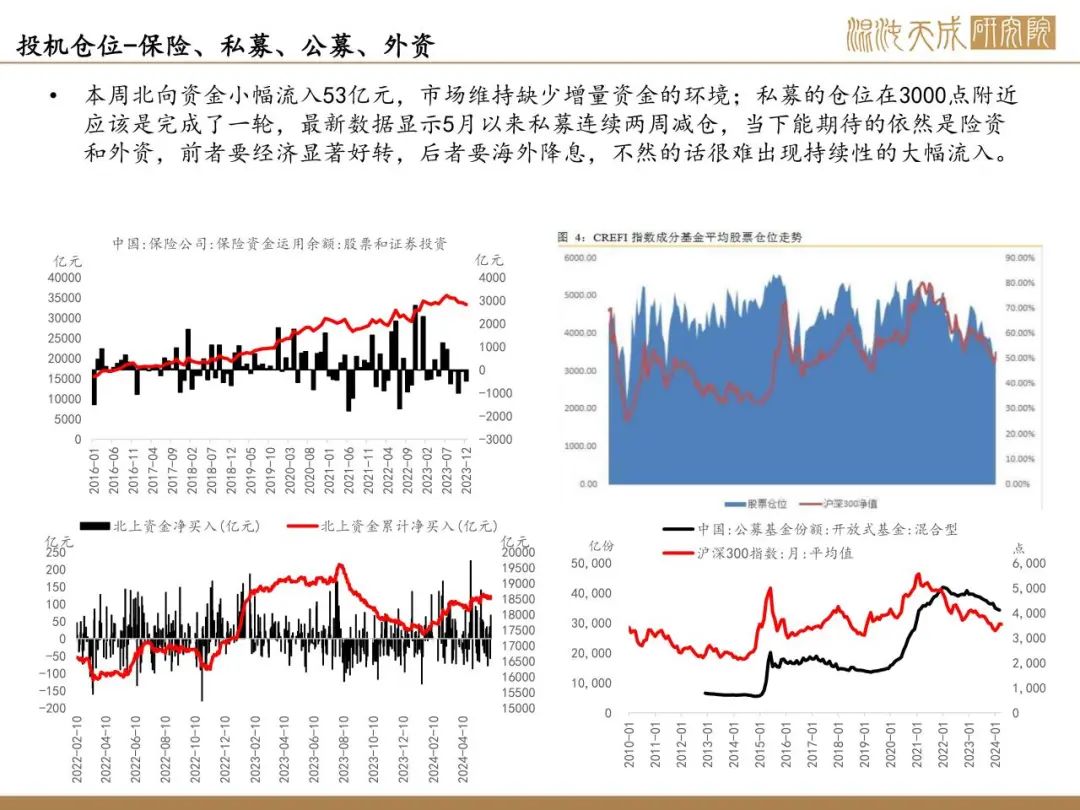

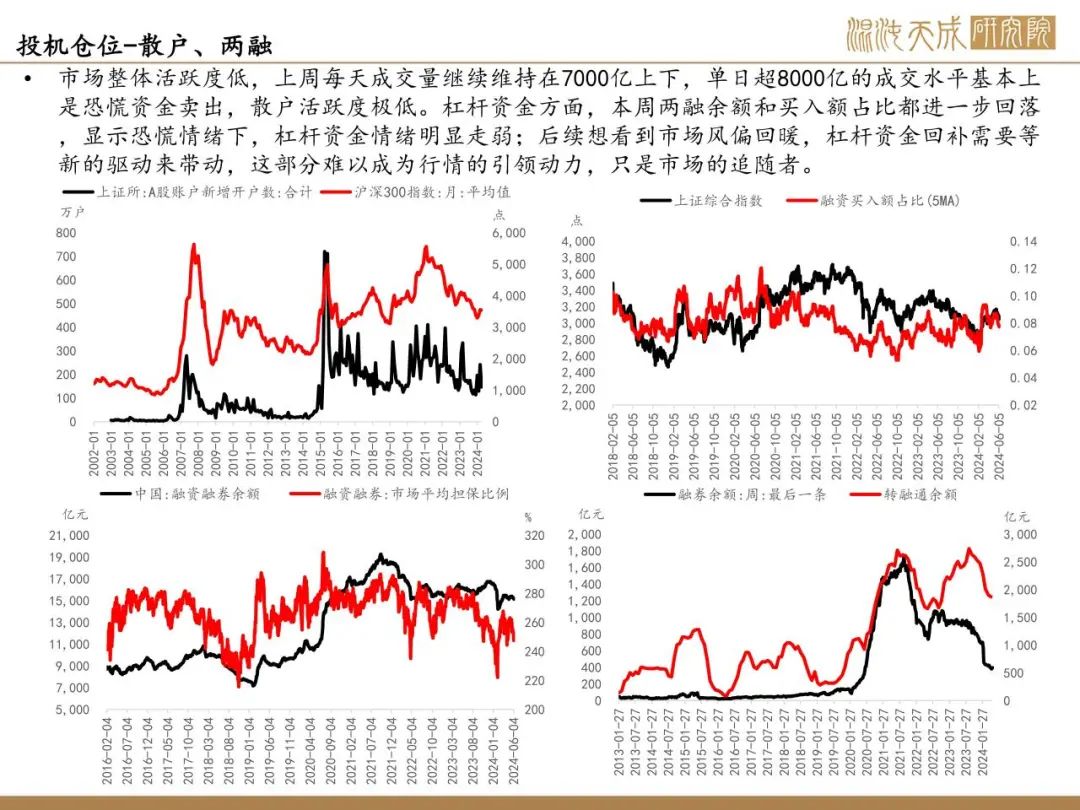

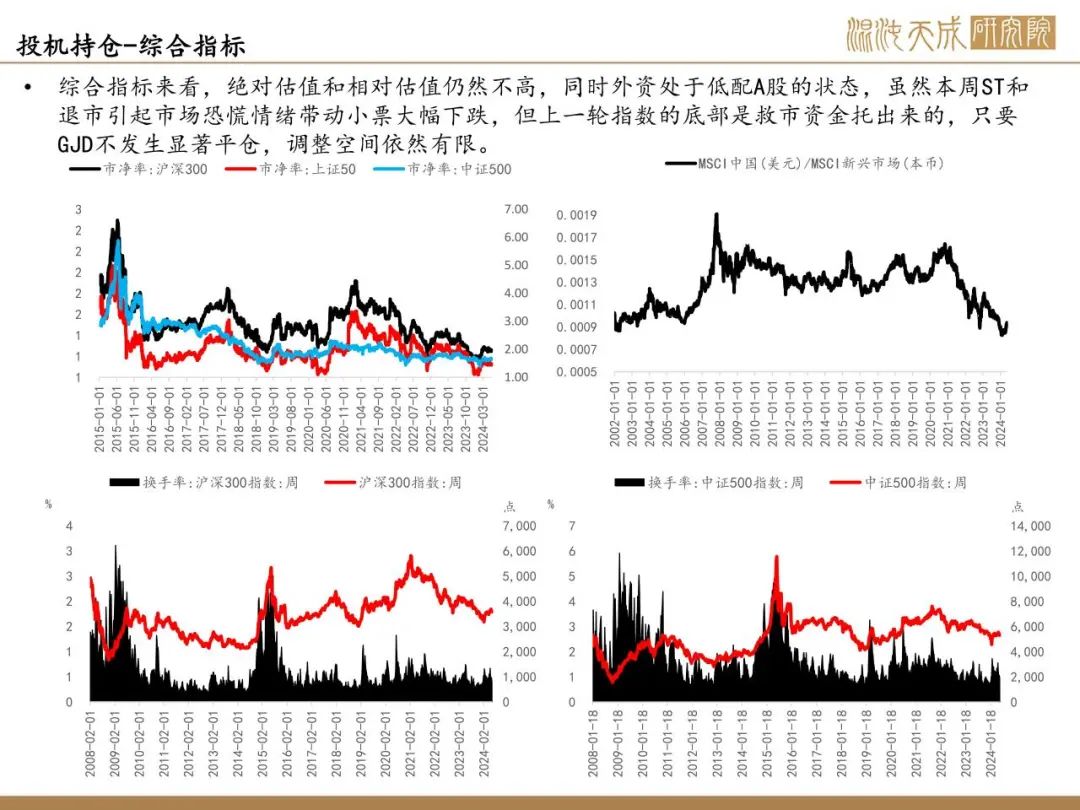

投机仓位水平:本周市场整体成交量依然维持在7000亿上下,ST和退市风波加剧了市场的恐慌情绪,杠杆资金情绪明显回落。短期虽然各路资金的仓位偏低,但缺少大级别的资金流入驱动。公募等机构资金需要看到居民端资产负债表企稳,收入预期和风偏改善;外资和保险资金的仓位其实不高,前者是因为去年卖出了很多,后者则是有非常大的成长空间,但都需要契机,前者可能需要海外降息,后者可能需要国内经济显著复苏。

策略建议:

核心观点是对经济基本面偏空,对A股长期看多,但短期上涨动力弱。长期矛盾包括:1、外资和保险资金等长线资金低配状态;2、市场对于地产和经济复苏的预期很悲观,迎来边际好转的话是有望继续估值修复;3、监管加强对财务造假等违规行为的处罚以及限制量化资金的数据深度后,市场的定价锚或从高波动的小票逐步转向基本面定价。但目前看来,海外方面,美国降息比较拖沓;国内方面,居民资产负债表收缩,收入预期下降,风险资产配置需求弱,股市缺少增量资金; 目前A股短期节奏不好把握,维持低位看多。

宏观组:

赵旭初

Z0019141