【黑色早评】成材去库放缓,黑色基本面格局偏弱

黑色早评 | 2024年5月31日

品种:铁矿石、双焦 、钢材

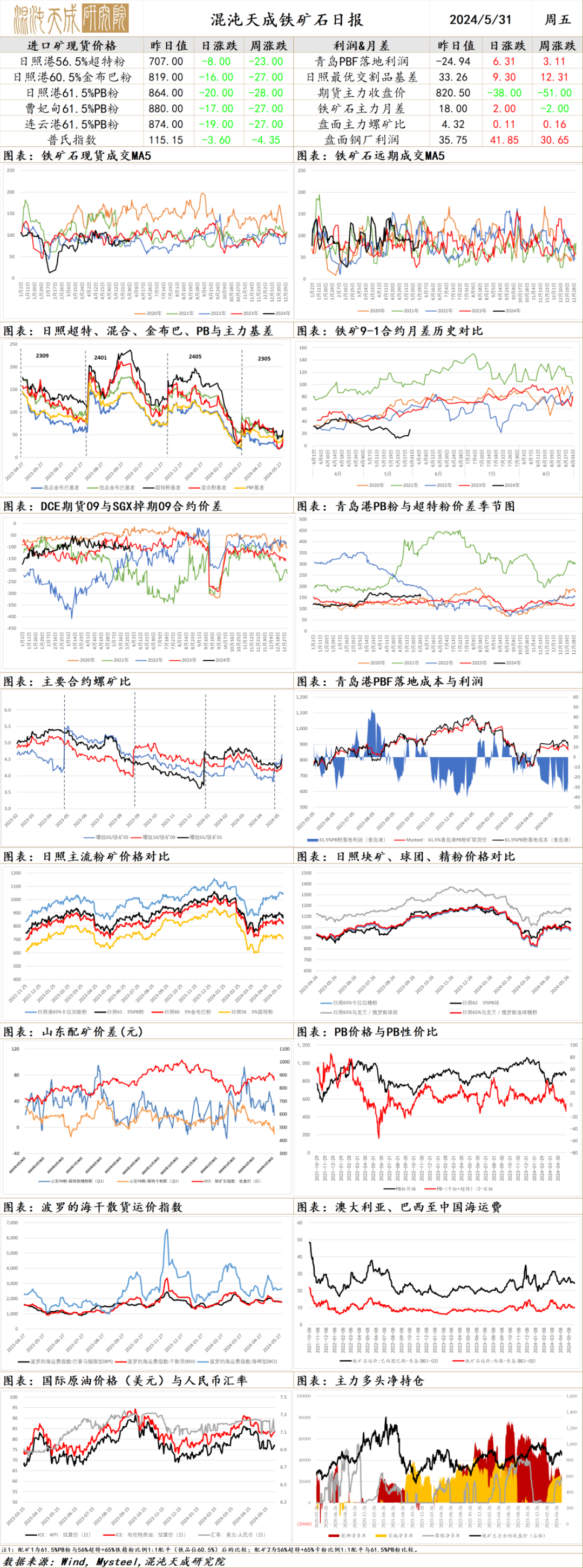

铁矿石

铁矿

一、市场点评

供应端,近期全球铁矿发运总量继续回升,澳巴发运均有增长,非主流略降。由于同期到港量有所回落,叠加疏港大幅上升,本周铁矿港口库存微增,整体变动不大。国内矿方面,受矿企安全检查及检修等影响,近期国内矿山产能利用率继续下降,国内铁精粉产量微降但仍处同期高位。

需求端,SMM调研显示6月铁水产量仍有增长预期,但钢联预计6月铁水增量空间不大。本周钢联高炉开工率虽略有回升,但铁水产量依然下降,日均铁水减0.97万吨至235.83万吨,同期钢厂盈利率也小幅减少1.3%至52.81%。尽管钢厂进口矿日耗有所减少,但因本周钢厂铁矿库存也有所下降,进口矿库销比仍有小幅回落。考虑到6月铁水增量预期不大且港口库存依然高位,近期钢厂对原料仍维持按需采购。昨日铁矿港口现货成交及远期美元货成交均有所回升,目前PB粉落地亏损小幅收窄,但国外需求仍相对强于国内。

综合而言,近期铁矿供稳需降,港口库存仍处高位,基本面格局偏弱,叠加市场宏观情绪有所回落,短期矿价走势震荡偏弱运行。

二、消息及数据

1.5月30日Mysteel统计新口径114家钢厂进口烧结粉总库存2672万吨,环比上期降81.61万吨。进口烧结粉总日耗111.64万吨,降3.59万吨。库存消费比23.93,增0.04。原口径64家钢厂进口烧结粉总库存1167.35万吨,降9.94万吨。进口烧结粉总日耗60.85万吨,增0.2万吨。烧结矿中平均使用进口矿配比84.16%,降0.18个百分点。钢厂不含税平均铁水成本2740元/吨,增1元/吨。此外,新口径114家钢厂剔除长期停产样本后不含税铁水成本2803元/吨,降2元/吨。

2.印度国家矿业开发公司成立于1958年,是印度头部铁矿石生产商及出口商。公司目前经营4座矿山,并于24财年成为印度首家铁矿石产量突破4500万吨的企业。为响应印度政府预计在2025年钢材产量达到3亿吨的规划,该公司还建立了一家粗钢年产能为300万吨/年的钢厂。

3.据悉,西非几内亚的西芒杜铁矿项目开采进度30-40%,预计于2025年底交付,2026年出口。此前,由于基础设施建设,该项目进展缓慢。力拓几内亚首席执行官Samuel Gahigi表示,该项目将按计划进行交付和出口,目前西芒杜项目基础设施建设已完成30% - 35%。其中,铁矿运输的跨几内亚铁路(Transguinea Railway)建设已完成约30% - 40%,该线路连接西芒杜矿山和铁矿出口港马瑞巴亚(Morebaya)港口,全长670公里,包含12个车站,206座桥梁。

4.据悉,澳大利亚矿业公司Forrestania Resources(FRS)与私人控股企业Netley Minerals签订收购铁矿石期权协议。据协议,FRS有三个月的期权期,期间FRS将对铁矿进行钻探测试,若测试符合初步设定目标,期权期后将直接开始铁矿石钻取。该铁矿项目位于西澳的Yilgarn地区,Netley在此区域持有多个铁矿石许可证,矿区毗邻澳洲铁矿石运营商Mineral Resources的Koolyanobbing矿山,地理位置优越,周围配有公路、铁路和港口等完备的基础设施。

5.5月30日铁矿石远期市场整体活跃度尚可,平台上有四笔成交,两笔PB粉分别以62%计价115.9和116成交,麦克以62%计价110.65成交,金布巴粉以7月AM指数-8.3成交,卡粉以65%计价130.9成交。另外有纽曼块的招标。二级市场上卖家报盘积极性尚可,报盘价格较昨日持稳;买家方面多关注BHP折扣资源。港口现货市场整体活跃度一般,主流品种价格下跌10-15左右。

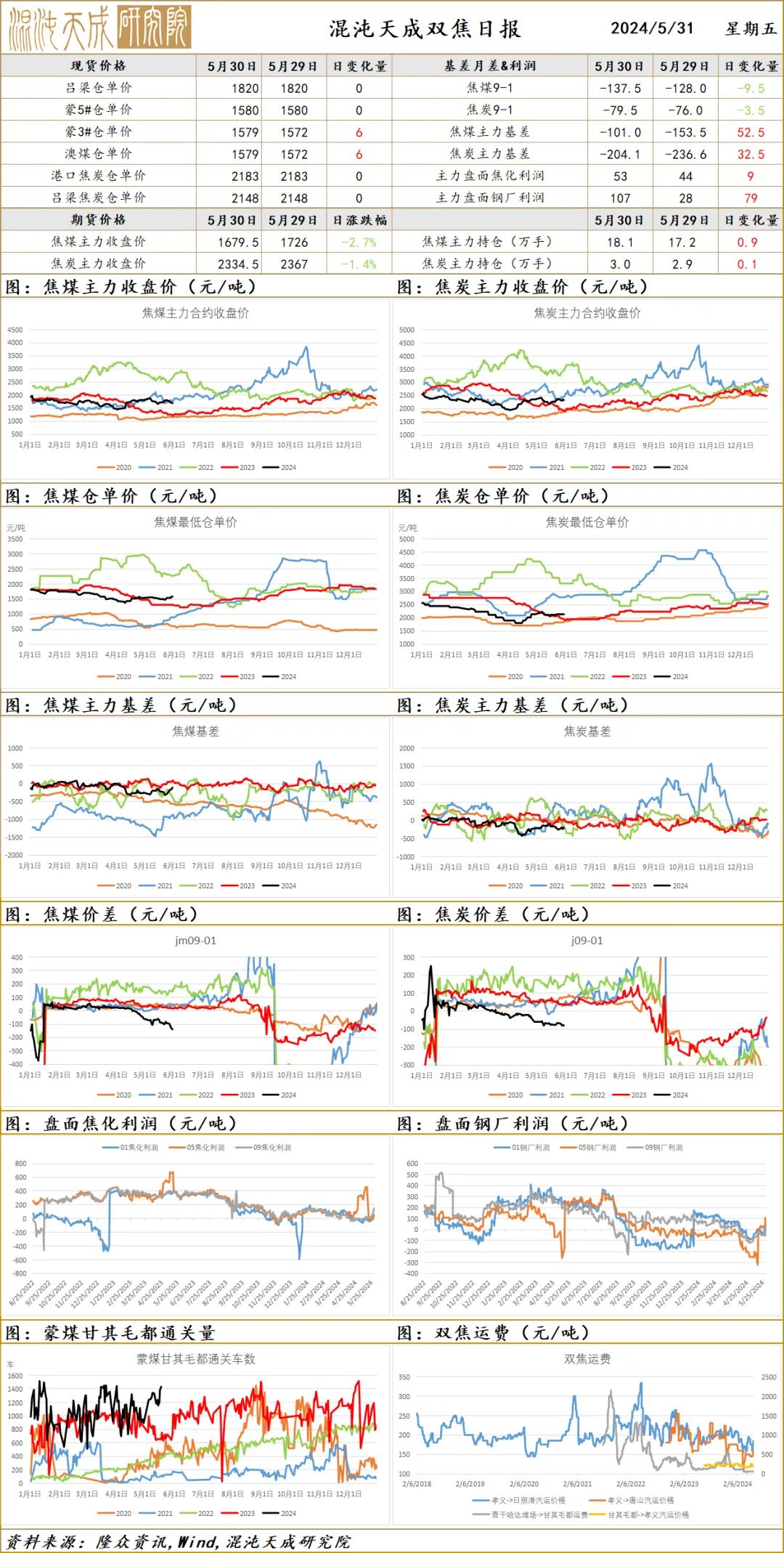

双焦

双焦

一、市场点评

本周铁水日均产量略有下降,产量已接近去年同期水平,钢厂盈利率在52.81%,钢厂有一定利润,后市仍有复产预期,双焦需求预期较好。近期山西省开始恢复煤矿产量,后市焦煤或持续增产,但本周焦煤产量仍较低。焦炭有一定利润,产量继续提升,双焦上游库存继续增加。

钢材需求端,房地产持续弱势,制造业保持强势,变量在于基建,一季度基建项目重新审合,地方政府专项债发行缓慢,基建需求一般,黑色需求偏弱,后市基建项目审合工作基本完成,预期专项债将加速发行,钢材终端需求逐步增加。近期房地产政策再出大利好,放开限购,降低房贷利率,降低首付,政府收购房子等等,政策有利于房地产市场稳定,进一步加强钢材需求向好预期。山西省要求煤矿增产,后市焦煤产量或逐步回升,但当前产量并没有回升。国务院印发节能降碳行动方案,2024年实施粗钢产量调控,并且大幅减少独立焦化产能,利空双焦。

二、消息与数据

1.国务院印发《2024—2025年节能降碳行动方案》:2024年,单位国内生产总值能源消耗和二氧化碳排放分别降低2.5%左右、3.9%左右,规模以上工业单位增加值能源消耗降低3.5%左右,非化石能源消费占比达到18.9%左右,重点领域和行业节能降碳改造形成节能量约5000万吨标准煤、减排二氧化碳约1.3亿吨。2025年,非化石能源消费占比达到20%左右,重点领域和行业节能降碳改造形成节能量约5000万吨标准煤、减排二氧化碳约1.3亿吨,尽最大努力完成“十四五”节能降碳约束性指标。

2.据国家金融监管总局网站28日消息,5月27日下午,国家金融监管总局召开党委会议。会议强调,要促进金融与房地产良性循环,进一步发挥城市房地产融资协调机制作用,满足房地产项目合理融资需求,大力支持保障性住房等“三大工程”建设。

3.汾渭信息冶金部5月30日重点关注:焦炭方面,本周焦炭市场平稳运行,盘面期货价格经过周初下跌后,再次回涨,市场心态有所修复。目前多数焦企维持高负荷运行,出货顺畅;钢价震荡强运行,铁水产量仍处高位,随着焦炭供应逐步恢复,钢厂焦炭到货情况持续转好。短期看,焦炭价格暂稳运行,后期需关注钢材去库情况以及钢焦利润变动。焦煤方面,焦钢持续博弈,市场观望情绪较浓,下游采购心态相对谨慎,昨日竞拍流拍率继续走低,但是成交价格有所下滑,下游对于高价煤接受度偏低。坑口煤矿多正常出货,整体持稳为主。目前产地供应逐步增加,但煤矿因事故仍有间歇性停产情况,供应恢复相对缓慢;煤矿多无库存压力,焦企开工仍处高位水平,刚需支撑下短期煤价预计偏稳震荡。进口蒙煤方面,近日甘其毛都口岸通关维持高位,昨日通关1144车。现阶段下游对高价资源采购较为谨慎,观望情绪增加,口岸市场成交氛围一般,蒙5长协原煤主流价格暂稳于1330-1350元/吨。

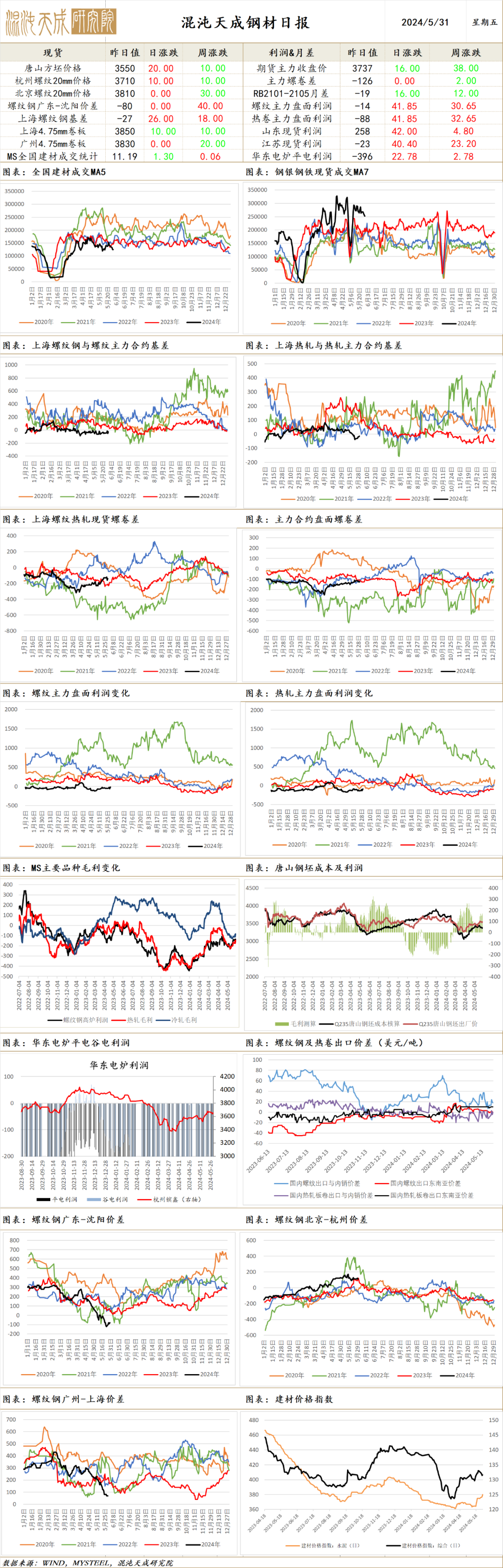

钢 材

钢材

一、市场点评

供应端,本周钢联五大材及钢谷建材热卷产量均有所上升,找钢建材产量增板材产量降,富宝电炉钢厂日耗降0.9%,整体钢材供应延续增势。进口方面,昨日国内钢坯价格微涨,国外主要地区钢坯价格依然持稳,目前国内外钢坯价差略有收窄,国内钢坯出口空间趋减。

需求端,本周钢联五大材厂库有小幅增加,社库延续下降,总库存降幅明显收窄。此前找钢及钢谷厂库、社库均延续下降,但降幅也有所放缓。钢联五大材表需回落;找钢建材表需增、热卷表需降;钢谷建材表需降、热卷表需增,各机构需求表现分化。另据百年建筑调研,本周全国水泥出库量444.65万吨,环比下降0.6%;混凝土发运量169.36万方,环比减少3.93%,二者均有回落。不过,受益于近期地产政策利好及二季度基建资金向好(超长期特别国债开始发行,地方债发行也开始放量),叠加设备更新及城市更新行动,钢材市场需求预期依然乐观。海外钢价方面,昨日东南亚热卷价格小幅上扬,其他国外主要地区钢价持平,目前国内外板卷价差部分收窄,国内钢材出口空间趋减。

综合而言,近期钢材供应持续回升,库存降幅有所收窄,品种需求开始有下降,基本面格局略偏空,叠加宏观情绪回落,钢价走势震荡偏弱运行。

二、消息及数据

1.中钢协:4月份,重点统计企业板带材产量总体同比略有下降,其中,中厚板轧机产量同比持平,热连轧机产量由升转降,冷连轧机产量有所上升。主要品种板中,集装箱板、造船板、汽车板和家电板产量同比保持较快增长,桥梁板产量继续下降。中厚板产品价格由涨转跌,热轧、冷轧主要产品价格继续下降。

2.据百年建筑调研,工地资金到位率环比继续爬坡,截至5月28日,样本建筑工地资金到位率为63.32%,周环比增加0.26个百分点。其中,非房建项目资金到位率为66.32%,周环比上升0.56个百分点;房建项目资金到位率为46.23%,周环比下降1.08个百分点。与此同时,在本次调研结果中,63.33%项目资金正常,36.66%项目资金紧张,绝大多数项目资金正常,资金压力有所缓解。

3.本周,北欧7月交割热轧板卷报价为640-660欧元/吨EXW(695-716美元/吨),一些供应商表示会在6月提前交货 表示市场需求一般订单量并不多,据悉可交易价格在620到630欧元/吨EXW, 周环比基本持稳。当前除德国外,欧洲其他地区需求一般据报道,埃及的CFR安特卫普原油的进口报价为每吨620欧元,土耳其的进口报价为每吨620欧元,包括反倾销税。意大利方面,现货市场也较为平静,可交易价格大概在630欧元/吨EXW-640欧元/吨EXW(7月交货)。 进口市场方面,亚洲资源并不受青睐,因为其交货周期和配额限制价格大约在610-620欧元/吨CFR。 其中越南出口热卷报价在580-590欧元/吨CFR意大利, 土耳其资源为600-610欧元/吨CFR意大利, 其中包括反倾销税,同时利比亚市场热卷资源也在上述价格区间。

4.5月最后一周,地方债发行放量。在前几周周度发行量均在1000多亿元的情况下,本周超过5000亿元,为去年10月以来新高。随着特别国债发行计划落地,地方政府专项债券项目筛选工作的完成,未来专项债发行或带动地方债供给将提速。

5.30日全国建材成交依然差,低价成交为主,刚需和期现均有部分拿货,投机少,全天整体成交量较前一日小幅减少。

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

我们关于商品研究提升的三点结论:

第一是要提高研究效率:要提高快速学习、快速反应的能力。我们这份职业的目的是研究最重要的矛盾点,把握行情,不是做某个商品的百科全书。所以要有针对当前矛盾,迅速搜集相关信息,并形成有依据的见解。通过国内外网络资料,各方数据库,新闻媒体,电话产业人士,遍读行业报告等方式,用一切可能的手段,不辞辛苦,把问题搞清楚。研究员只有具备这样的快速研究能力,才能让一丝丝的灵感不被错过,拨开云天见月明,形成有洞察力的见解。

第二是要提升魄力格局:利用产业周期的思维,把眼光放长放远,对于行情要有想象力,也要有判断大行情的魄力和格局。把未来20%以上的价格波动作为自己的研究目标,而不能仅盯着短期的一个开工率或库存来做短期行情。决定商品大方向的就是产业周期,不能解决的矛盾点可能会产生极端行情,研究员应该把产业周期和关键矛盾点作为价格判断的发力点。大格局出来后,去跟踪每个阶段的利润、库存、开工等短期指标,看是否和大格局印证从而做出后续的思考和微调。长周期和短期矛盾共振行情会大而流畅。

第三是要树立求真精神:以求真的态度去研究和交易。不要怕与众不同,不要怕标新立异,要有独立思考的精神。创造价值的过程一定不是寻找同行认同的过程,而是被市场认同的过程。