【股指周报】上行趋势打破,调整压力加剧

2024年5月25日 宏观-股指

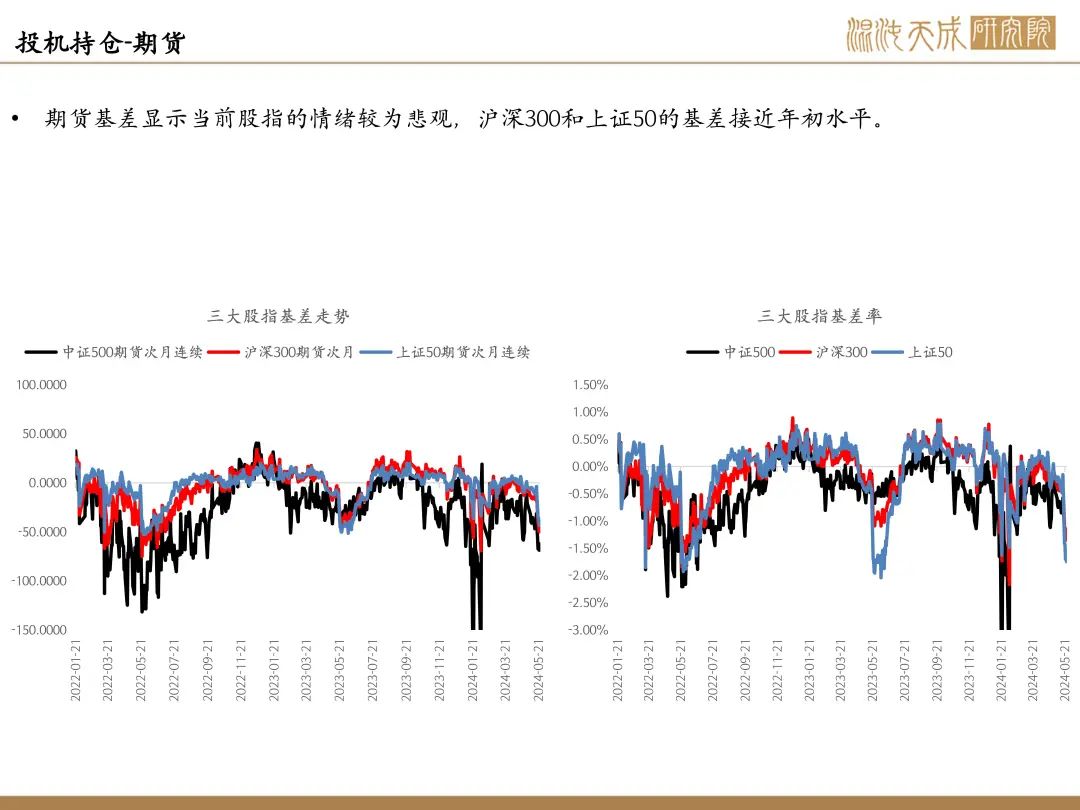

上行趋势打破,调整压力加剧

观点概述:

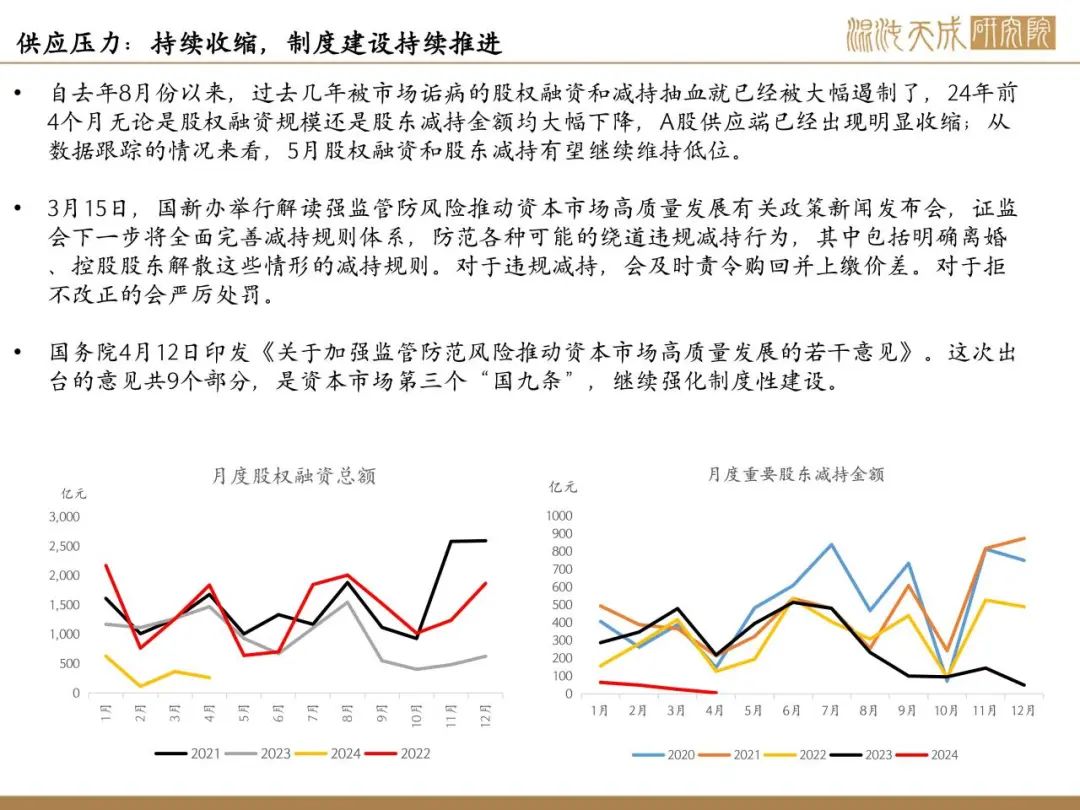

供应:自去年8月份以来,过去几年被市场诟病的股权融资和减持抽血就已经被大幅遏制了,国九条更是夯实了这个利好,数据上来看,股东减持和股权融资规模都有明显收缩,4月的股东减持更是下降到5.8亿的极低水平,截至5月第4周,股权融资和重大股东减持依然低于往年水平。

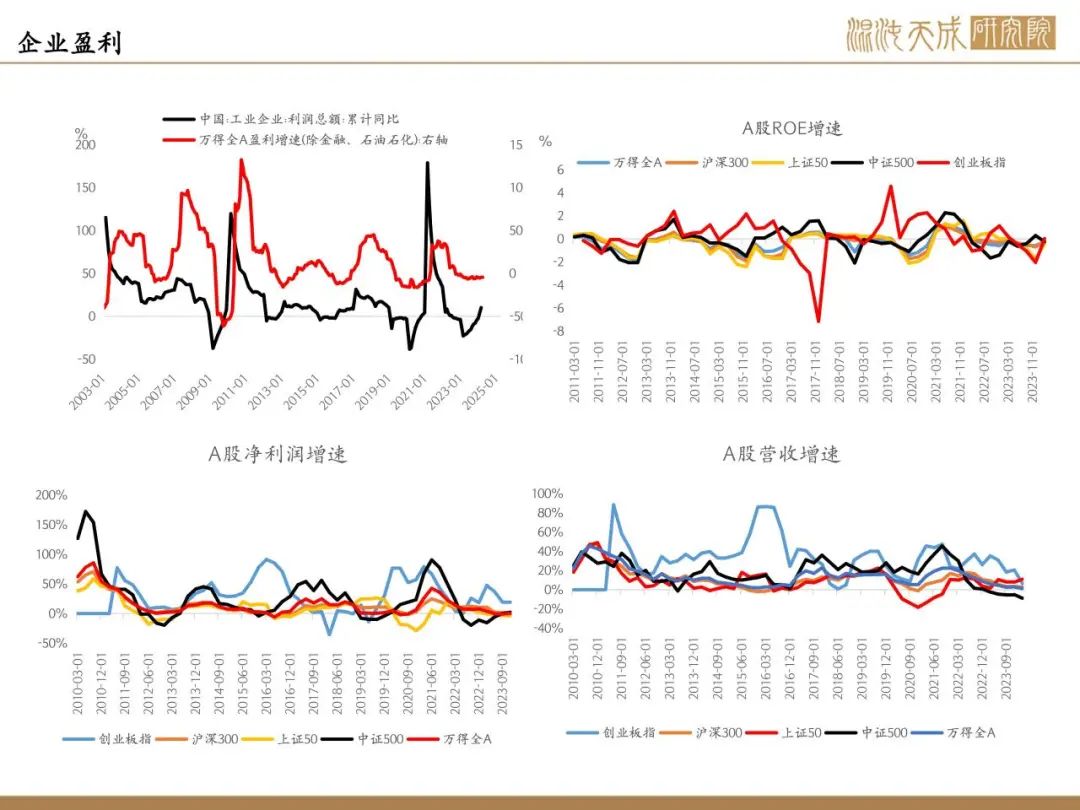

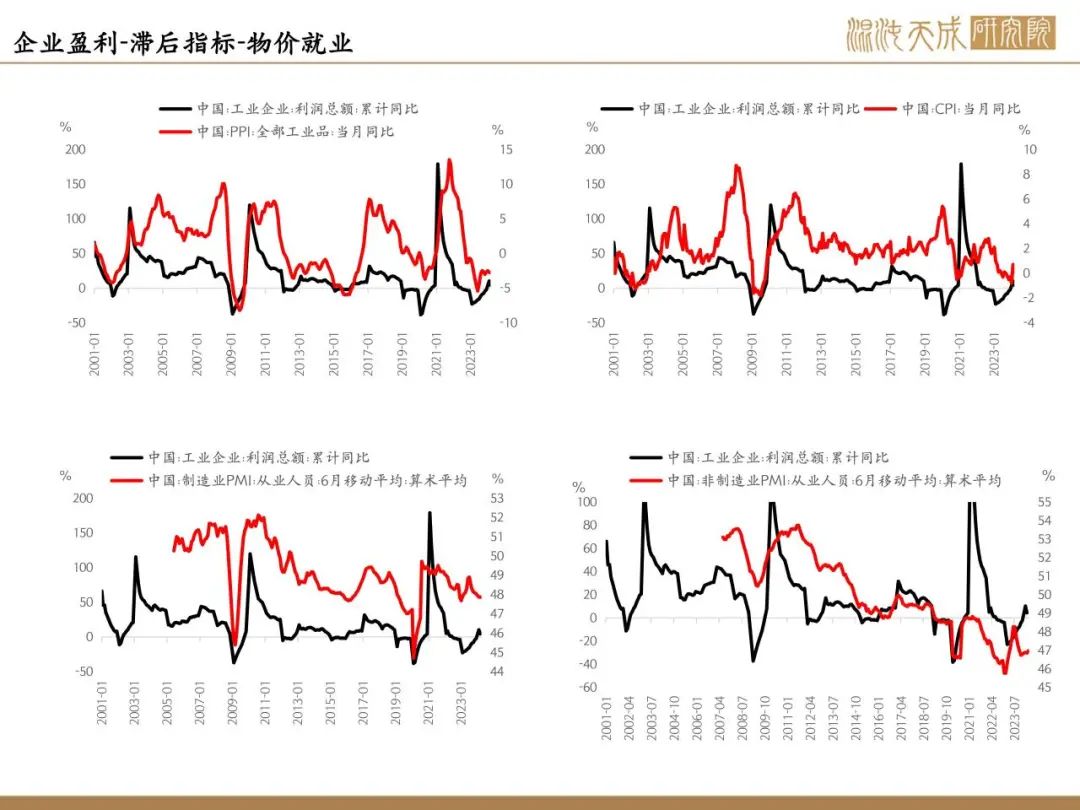

需求:企业盈利从同比增速的视角可能已经见底了,但是绝对水平上仍没见到显著好转的迹象4月整体的经济数据反映内需整体依然疲软,基建、地产为主要拖累,消费缺乏弹性,经济增长的核心动能目前还是要看外需出口的拉动,从近期数据来看,5月出口有望维持高增。

地产方面,对政策起到的效果整体偏谨慎:需求方面,人口结构导致地产供需结构发生根本性改变,投资性需求很难有增量,另外,贷款利率下限放开后对刚性需求的刺激还需要进一步跟踪;供给方面,地产收储政策的初衷是稳定地产,所以推测短期内不会有大量新增供给推进,即便房企流动性改善,房价企稳,后续地产投资规模依旧处于低位,对应内需的拉动有限

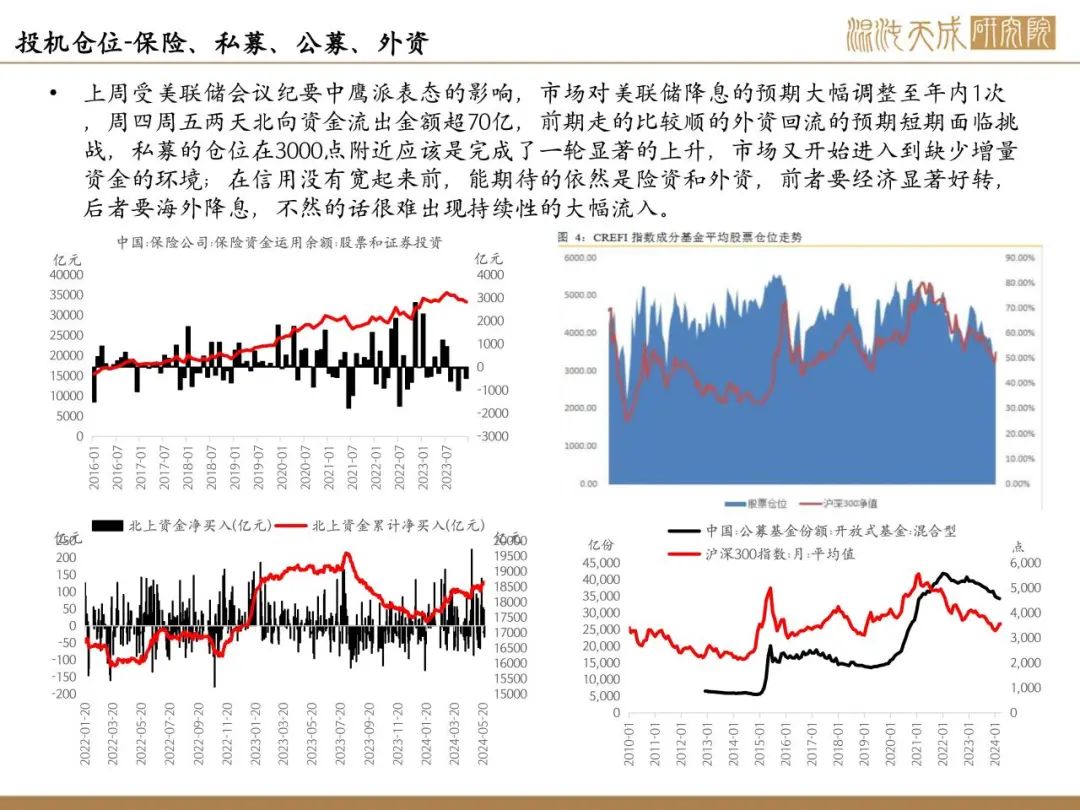

投机仓位水平:本周受到联储会议纪要的影响,降息预期延后,外资和保险资金的仓位其实不高,前者是因为去年卖出了很多,后者则是有非常大的成长空间,但都需要契机,前者可能需要海外降息,后者可能需要国内经济显著后转,不然很难持续性的大幅度涌入进来,这也导致了行情上行的不流畅。

策略建议:

核心观点是对经济基本面偏空的情况下,长期看多A股,长期矛盾包括:1、外资和保险资金等长线资金低配状态;2、市场对于地产和经济复苏的预期很悲观,迎来边际好转的话是有望继续估值修复;3、国家态度明确,股市制度和经济政策的托底意图明确。但目前来看美国降息比较拖沓,政策加码后的效果被普遍质疑,市场依然维持在缺乏增量资金的状态,目前A股短期节奏不好把握,前期上涨趋势被打断后指数或继续震荡调整。

宏观组:

赵旭初

Z0019141