产区余量偏高,后期花生供应压力仍大--申万期货_商品专题_农产品

摘要

-

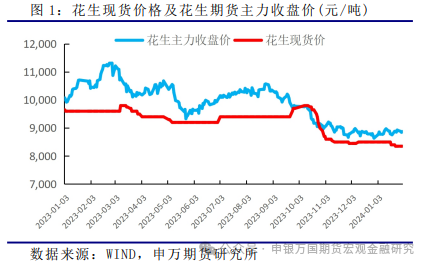

现阶段市场供需双弱使得价格波动有限,整体花生期现货价格区间窄幅波动为主。

-

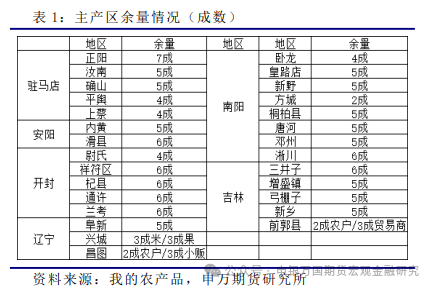

基层花生销售进度持续偏慢,使得供应压力后移。随着春节后气温逐渐升高,储存难度加大,农户销售意愿会随之提升。并且春播前农民有回笼资金的需求,或出现集中卖压。考虑到现阶段产区余量偏高,后期面临的供应压力或偏高。

-

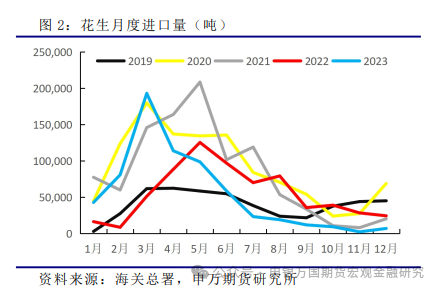

23/24年度苏丹花生产量或受到苏丹国内武装冲突影响,苏丹花生减产,为了保证苏丹国内供应势必影响其出口潜力。并且国内方面考虑到苏丹受局势影响船期不太稳定,导致进口订单签订也较少。因此预计今年进口花生到港量预计环比上年减少。

-

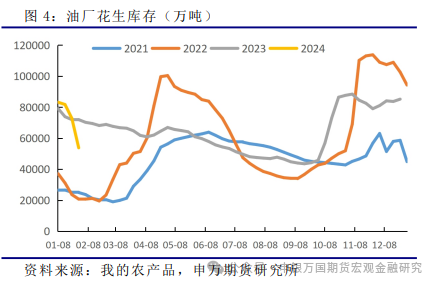

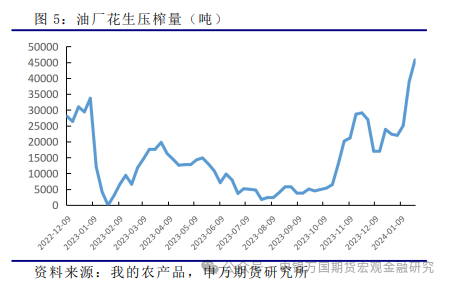

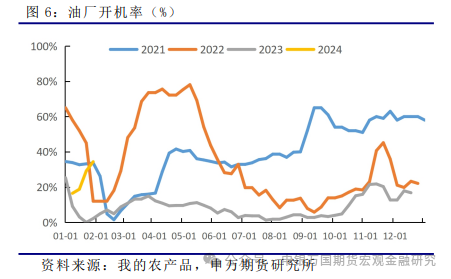

油厂压榨利润长时间处于亏损状态,使得油厂收购意愿较弱,严控收购指标。在今年全球油脂油料供应走向宽松的背景下花生油厂榨利空间也难以打开,叠加现阶段油厂原料库存水平尚可,预计节后油厂入市收购时间大概率会推迟,油厂收购对于行情的支撑力度较弱。

正文

01

花生期现货价格走势回顾

02

花生供应情况

03

花生进出口情况

04

油厂收购意愿清淡

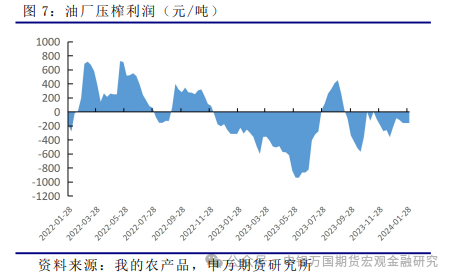

根据我的农产品数据显示截止到2月2日样本企业油厂压榨利润为-160元/吨,较前一周持平。相关产品价格方面,截止到2月2日当周国内一级普通花生油报价15200-15600元/吨;小榨浓香型花生油市场主流报价为18700元/吨左右。花生粕走货缓慢,报价稳定,花生粕报价3500-3650元/吨。

前期大宗油脂价格受棕榈油价格走强带动有所回暖,但近期在美豆持续回落的拖累下再次大幅走弱,并且花生油与豆油价差走扩使得价格支撑乏力,花生油价格弱稳运行。花生粕方面,整体价格维持弱稳为主,国内豆粕供应充足下游需求疲软,23/24年度全球大豆受南美丰产的影响,将带来2000到3000万吨供应的增量,长期粕类价格中枢将继续下移,豆粕价格承压花生粕价格预计跟随偏弱,在这种情况下油厂榨利空间难以打开。油厂持续亏损,使得整体收购意愿偏差,对行情提振有限。

一般来说油厂全年有两个收购旺季,一个是10月新花生大量上市后,另一个则是3至5月。不过从现在油厂的情况来看,油厂压榨利润长时间处于亏损状态,使得油厂收购意愿较弱,严控收购指标。即使在去年年底主力油厂入市收购时期,也对花生价格提振有限,主要就是因为油厂高价追涨意愿较低,油厂收购价格不断下调。在今年全球油脂油料供应走向宽松的背景下花生油厂榨利空间也难以打开,叠加现阶段油厂原料库存水平尚可,预计节后油厂入市收购时间大概率会推迟,油厂收购对于行情的支撑力度较弱。

05

小结

综合来看,现阶段基层上货量仍比较有限,虽然临近春节部分产区挺价意愿有所松动,近期上货量增加,但是整体上货量并不满足大幅下跌条件,节前抛压难以集中兑现;而目前需求方面,传统的节前备货需求提振有限,市场多以按需采购为主,油厂即将陆续停收。整体市场供需双弱,节前预计价格波动有限,窄幅震荡为主;对于后期,目前主产区整体出货量在4-5成,产区余量大于去年同期,春节后随着天气逐渐升温,3月农户春播前有回笼资金的需求,或出现集中卖压;油厂方面在榨利始终难以改善的情况下,高价收购意愿低,对行情支撑弱,建议维持逢高空思路为主。

06

风险提示