宏观环境改善,棉价稳步提升_2月份棉花期货投资策略报告

2024-02-03 09:08:33

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

摘要

2023年4季度随着金九银十预期落空,加上抛储延续至11月中,棉花价格出现下滑。近期随着下游消费的改善,棉价小幅反弹。长期看,CF将在区间内震荡,考虑到2024年全球宏观将维持宽松,且国内新棉种植面积受限,回调做多CF合约依然存在投资价值。

正文

01

2月份操作策略

1、波段操作建议

2024年2月份,建议郑棉 05 合约区间操作偏买入为主。具 体操作如下表。总仓位控制在 10%以内。

2、套期保值操作建议

结合行情发展和基本面阶段性变化,根据企业的需求选择阶段性的买入或卖出套期保值。

02

行情分析

1、行业动态

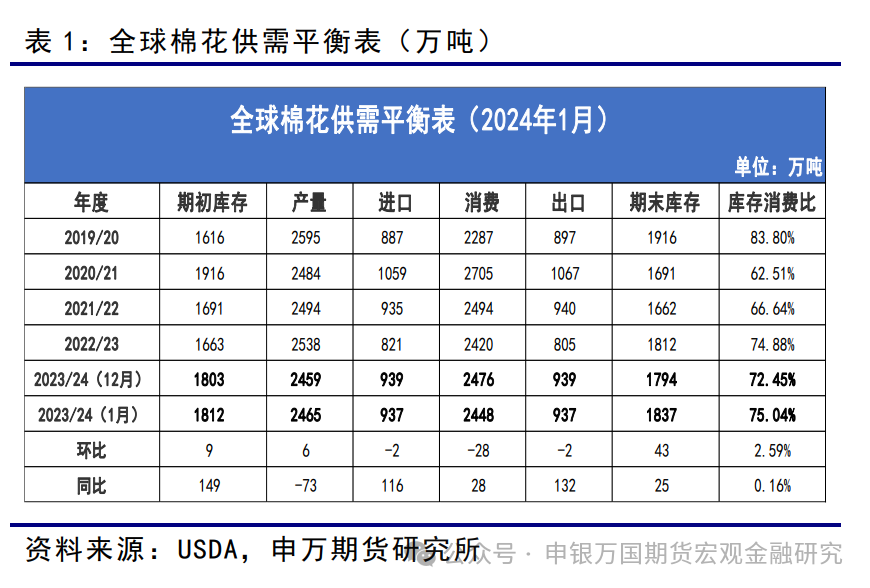

USDA1月报告全球方面由于期初库存和产量增加,消费量减少,期末库存预期增加200万包。乌兹别克坦2022年度消费量的下滑使得2023年度期初库存增加40万包。2023年度全球消费量预测较上月减少130万包,减少地区有印度、印尼、巴基斯坦、乌兹别克斯坦和土耳其。全球产量增加26万包,其中中国增加50万包,阿根廷预测棉花产量也有所增加,但是美国产量预测下滑。全球贸易小幅改变,中国预测进口量增加50万包,被印尼、巴基斯坦和其他一些国家减少所抵消。

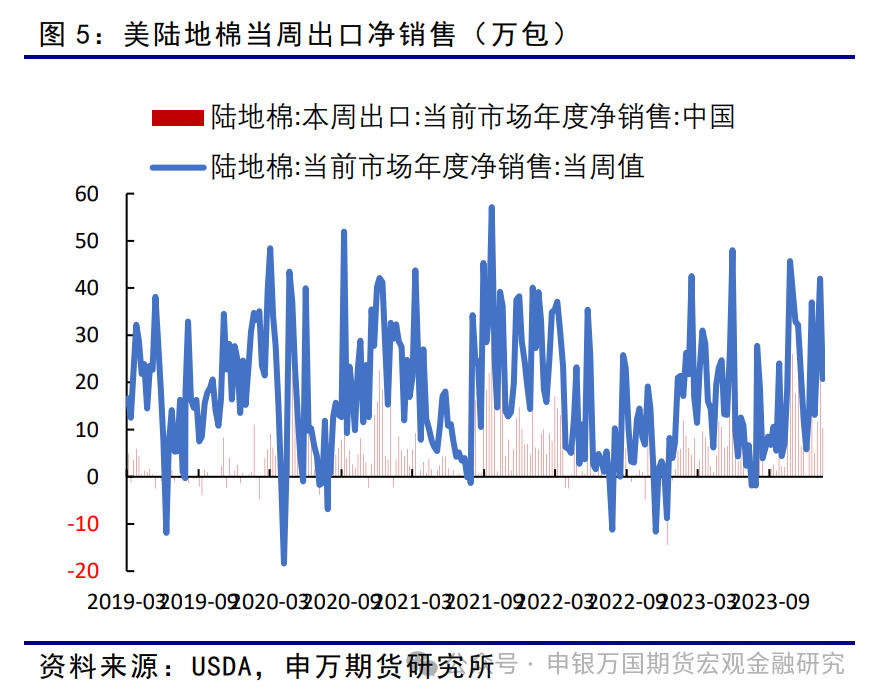

截止1月18日当周,2023/24美陆地棉周度签约4.7万吨,周降51%,较前四周平均水平降30%;其中中国签约2.34万吨,越南签约0.77万吨;2024/25年度美陆地棉周度签约0万吨;2023/24美陆地棉周度装运3.23万吨,周降45%,较前四周平均水平降39%,其中中国装运1.21万吨,越南装运0.53万吨。

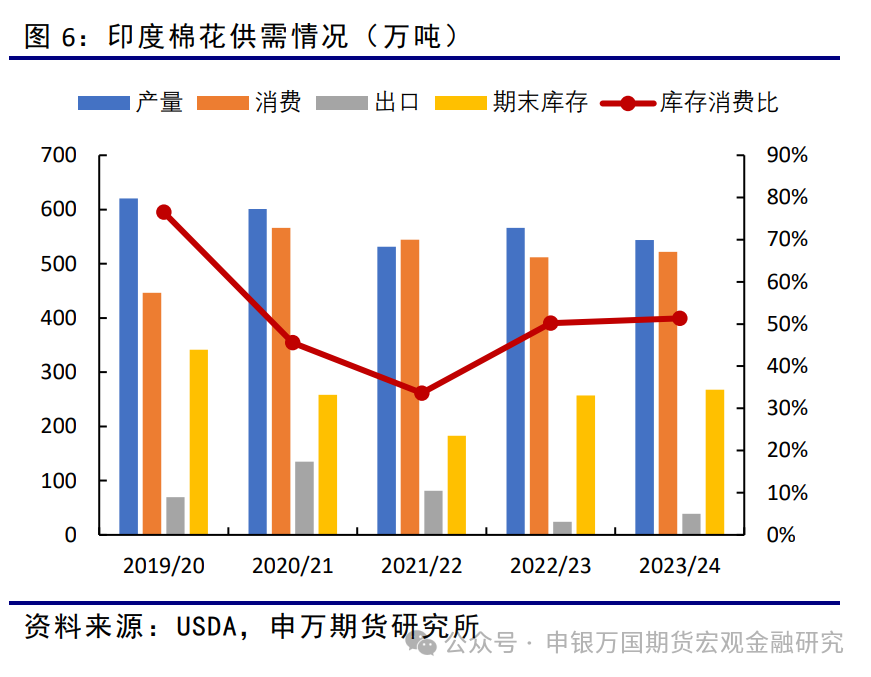

据AGM公布的数据统计显示,上周印度棉上市量维持平稳。截至2024年1月28日当周,印度棉花周度上市量12.17万吨,环比上一周减少0.12万吨;印度2023/24年度的棉花累计上市量约255.01万吨。

2023年1-11月,美国进口纺织服装1129.5亿美元,同比下降22.4%,比前10月降幅略微收窄0.6个百分点。自中国进口291.5亿美元,下降26.2%;占比25.8%,同比减少1.4个百分点,与前10月占比持平。自越南进口149.1亿美元,下降23.7%;占比13.2%,减少0.2个百分点。自印度进口94.2亿美元,下降20.1%;占比8.3%,增加0.2个百分点。

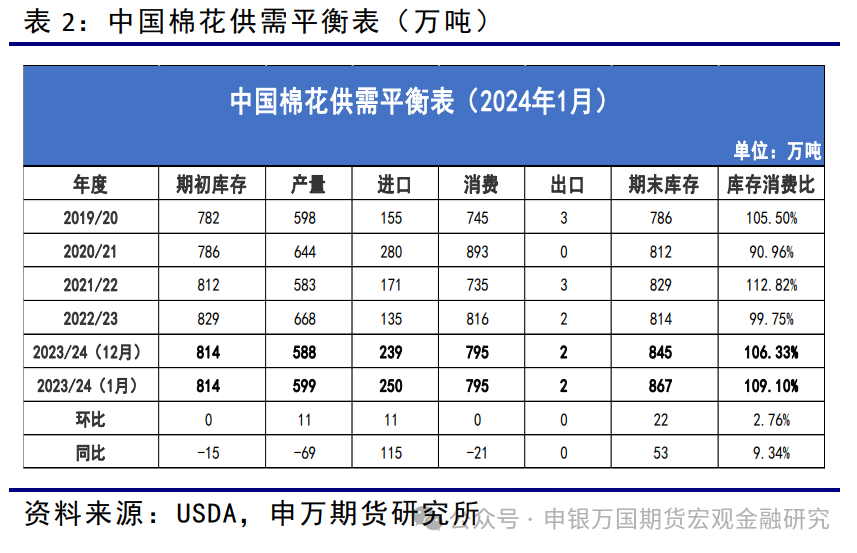

中国棉花协会预计,2023/24年度我国棉花产量585.5万吨,同比下降11.6%;消费量790万吨,同比增长4%;进口量170万吨,同比增长19%;出口3万吨,期末库存为835万吨,同比下降4.3%。

12月,中国棉花协会进行了2024年首次植棉意向调查,调查结果显示:全国植棉意向面积为4088.1万亩,同比下降1.5%,其中新疆植棉意向面积下降1.7%,长江流域意向面积下降2.2%,黄河流域意向面积增长3.3%。全国近七成调查户植棉意向保持不变,其中新疆地区由于目标价格政策支撑,棉农九成以上意向面积与去年一样,内地意向面积持平的占一半。新疆植棉意向下降主要原因是部分地区增加粮油等作物种植面积,棉花面积相应减少。

2、行情图解

内盘:近期随着下游消费的改善,棉价小幅反弹。

外盘:ICE美棉震荡为主。外盘表现不如内盘,但新年度美棉保持减产预期。

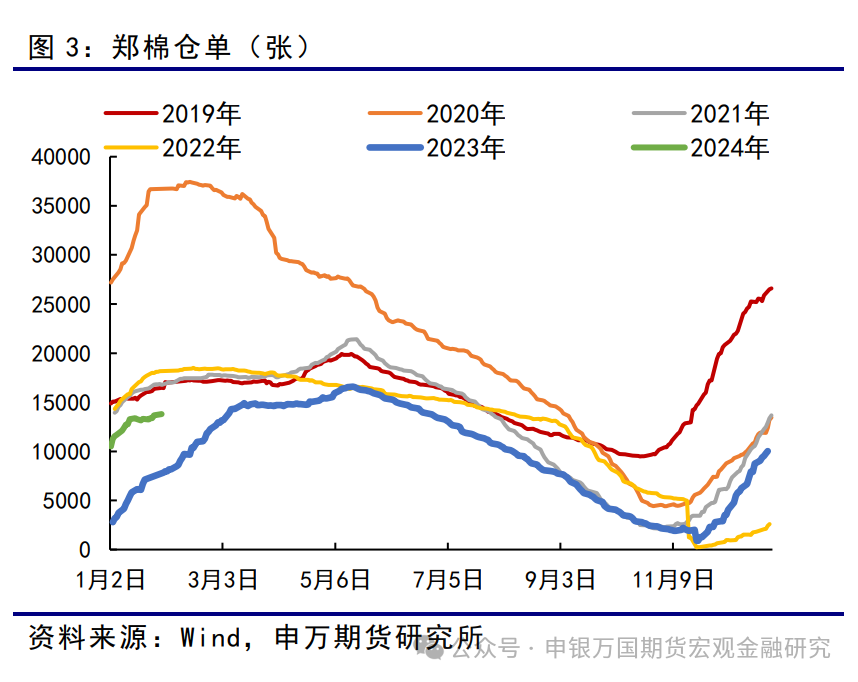

截止2024年1月29日,交易所棉花期货注册仓单13794张,仓单加有效预报合计14799张。从季节性来看,棉花注册仓单位于历史较低水平。

USDA1月报告全球方面由于期初库存和产量增加,消费量减少,期末库存预期增加200万包。乌兹别克坦2022年度消费量的下滑使得2023年度期初库存增加40万包。2023年度全球消费量预测较上月减少130万包,减少地区有印度、印尼、巴基斯坦、乌兹别克斯坦和土耳其。全球产量增加26万包,其中中国增加50万包,阿根廷预测棉花产量也有所增加,但是美国产量预测下滑。全球贸易小幅改变,中国预测进口量增加50万包,被印尼、巴基斯坦和其他一些国家减少所抵消。

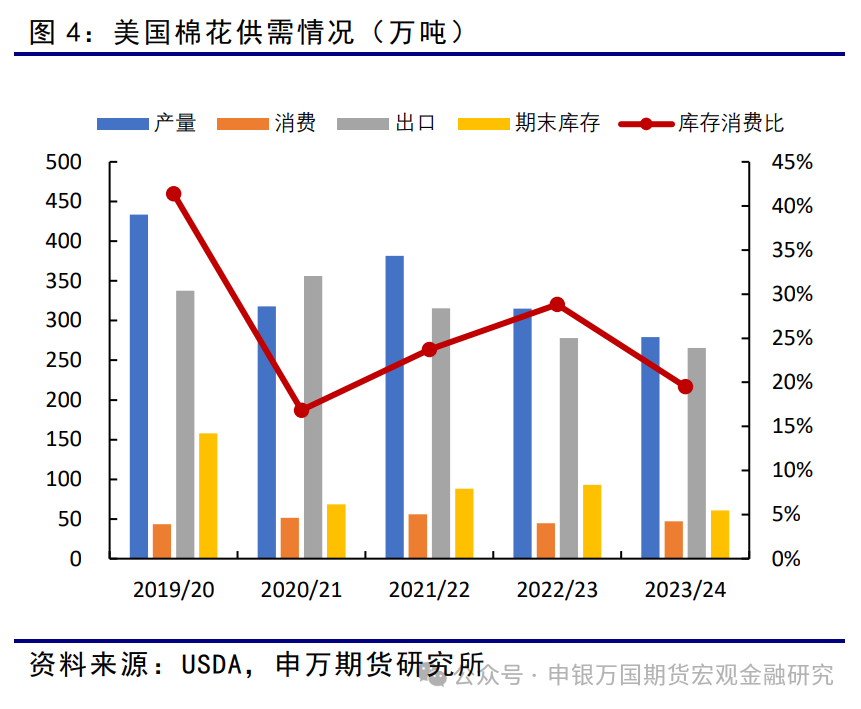

美国方面2023年度预测产量、出口量和期末库存下滑。产量预测下滑34.2万包至1240万包,主要是得州地区减少。出口量减少10万包,期末库存减少20万包至290万包。陆地棉年度均值预测下滑1美分至76美分/磅。

关注2月的种植意向。

截止1月18日当周,2023/24美陆地棉周度签约4.7万吨,周降51%,较前四周平均水平降30%;其中中国签约2.34万吨,越南签约0.77万吨;2024/25年度美陆地棉周度签约0万吨;2023/24美陆地棉周度装运3.23万吨,周降45%,较前四周平均水平降39%,其中中国装运1.21万吨,越南装运0.53万吨。

据AGM公布的数据统计显示,上周印度棉上市量维持平稳。截至2024年1月28日当周,印度棉花周度上市量12.17万吨,环比上一周减少0.12万吨;印度2023/24年度的棉花累计上市量约255.01万吨。

印度棉花公司的数据显示,自10月1日以来,2023/24年度籽棉总上市量增加到1505.2万包。最近由于节日的原因,棉花上市有所中断,但在全力运转下,上周每日到货量接近20万包。

USDA本次将国内新年度棉花产量上调11万吨在599万吨。虽然比去年减产,但由于进口增加、消费下降,23/24作物季期初库存同比增加53万吨。

郑棉上行面临较强套保压力,但基本面继续明显恶化的幅度也不大,宏观方面近期中美关系也有所缓和,整体来看棉价下方也存在支撑。

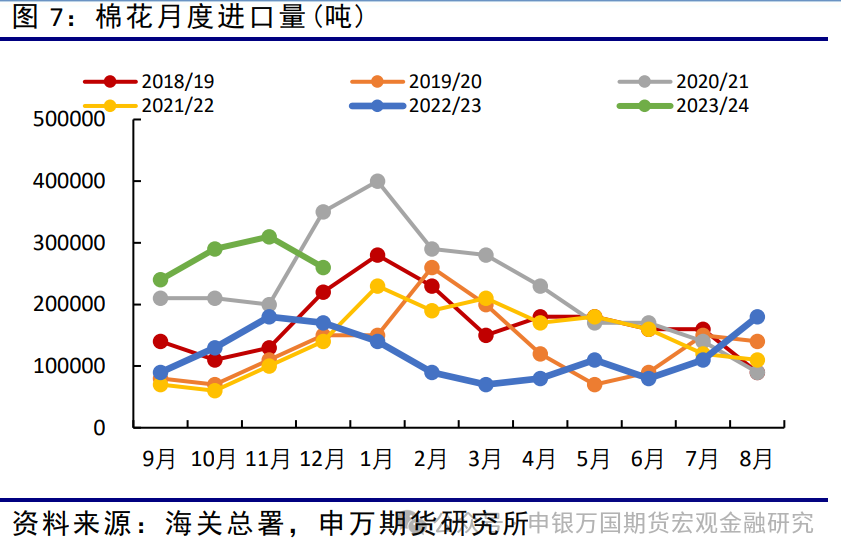

2023年12月进口26万吨,环比-5万吨,同比+9万吨;2023年我国进口棉花约196万吨,同比+2万吨;2023/24年度(2023.9-11)我国进口棉花约110万吨,同比+53万吨。

预计1月之后有望重新上升。

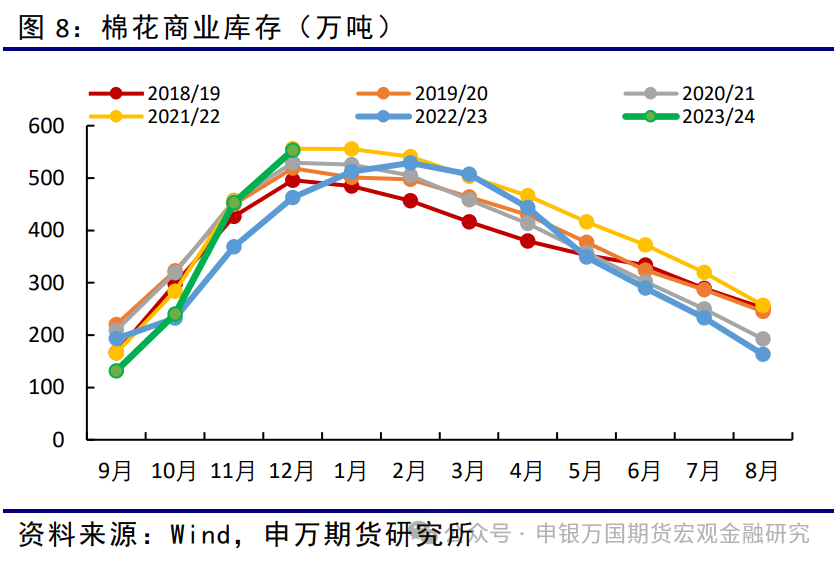

截止2023年12月,国内棉花商业库存为553万吨,环比+99.93万吨,同比+90.60万吨。国内商业库存位于近5年相对高水平,因持续抛储使得边际库存出现增加。

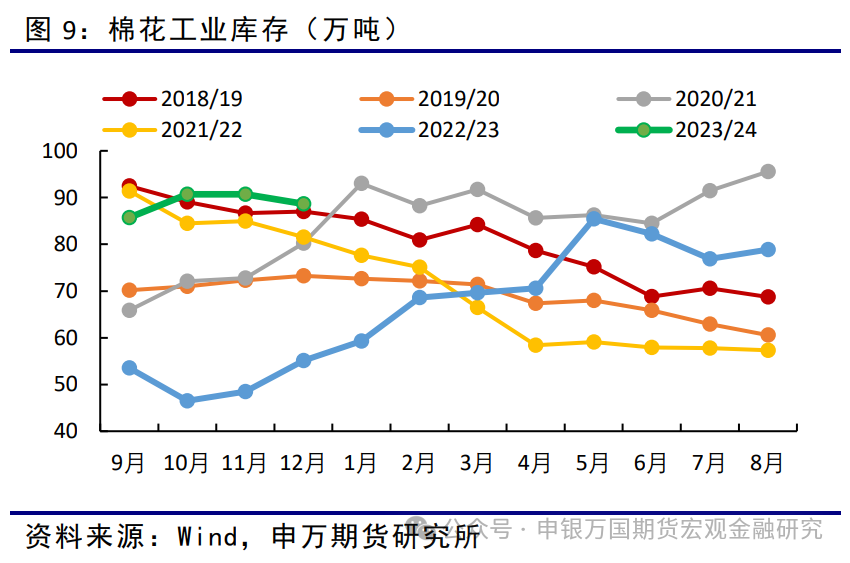

截止2023年12月,国内棉花工业库存为88.66万吨,环比-2.02万吨,同比+33.54万吨。随着国内需求保持稳定,工业库存维持较高水平。

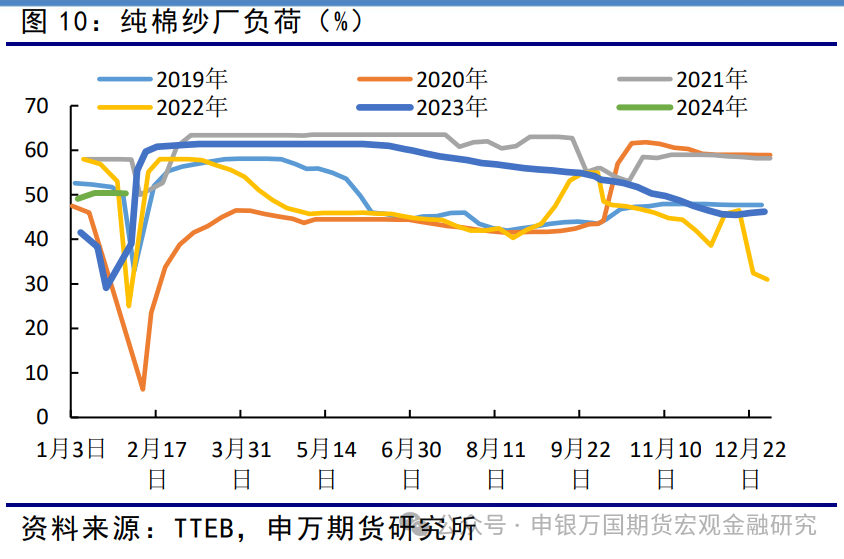

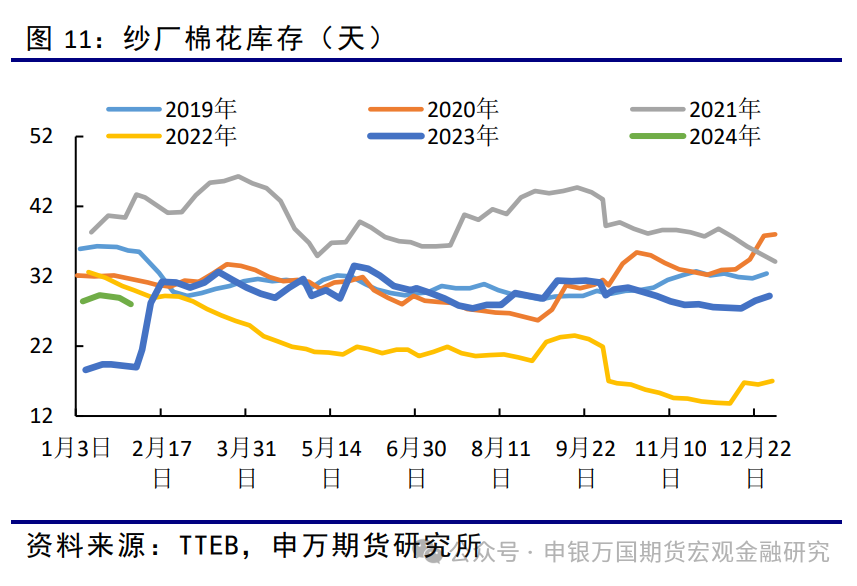

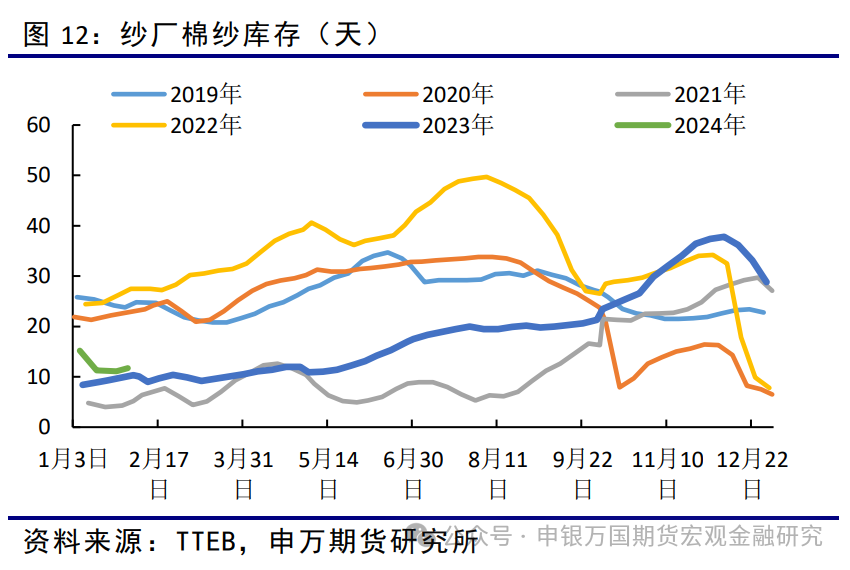

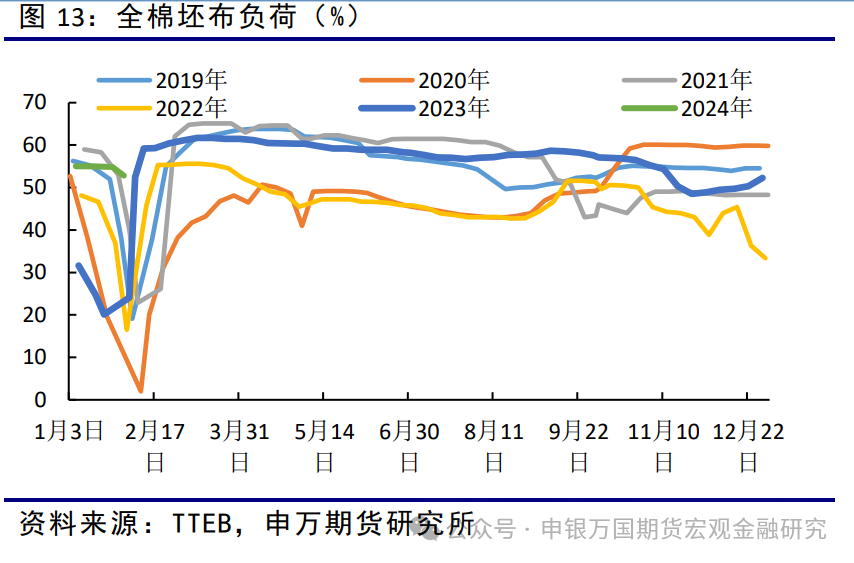

下游逐步进入淡季,但由于今年春节较晚,棉纱和坯布开工偏强。截止2024年1月26日,纯棉纱厂开机率下降至50.3%,纱厂棉花库存下降至28天,棉纱库存前期下降后小幅反弹至11.7天。

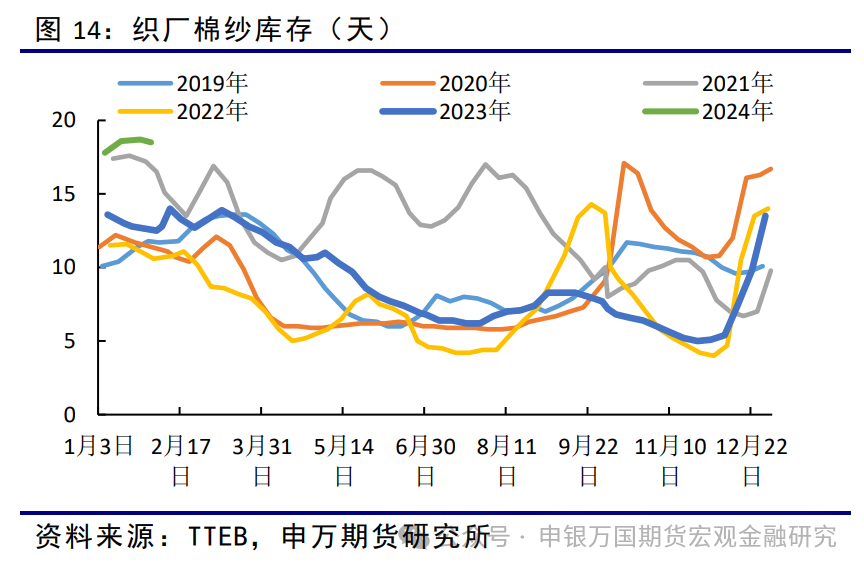

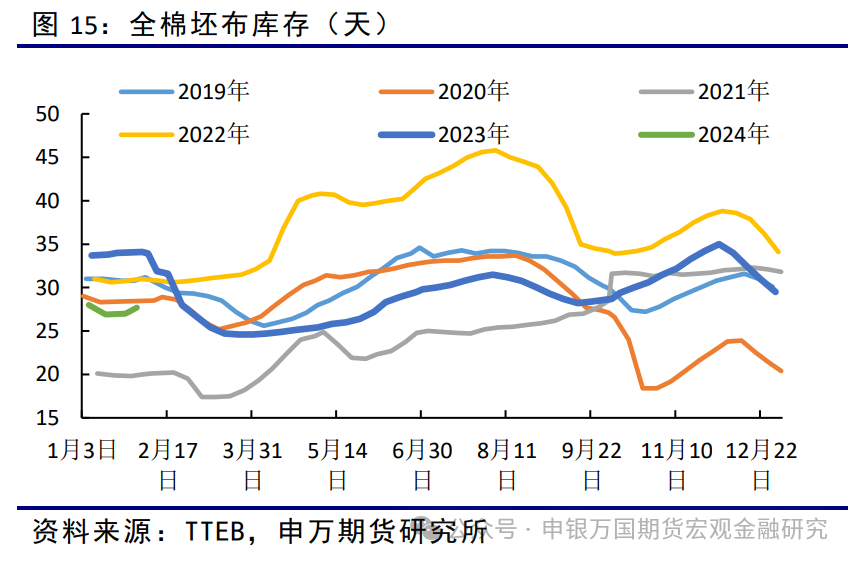

织厂方面,坯布开机率也出现下降。截止1月26日,织厂棉纱库存增加至18.5天,全棉坯布库存反弹至27.7天。

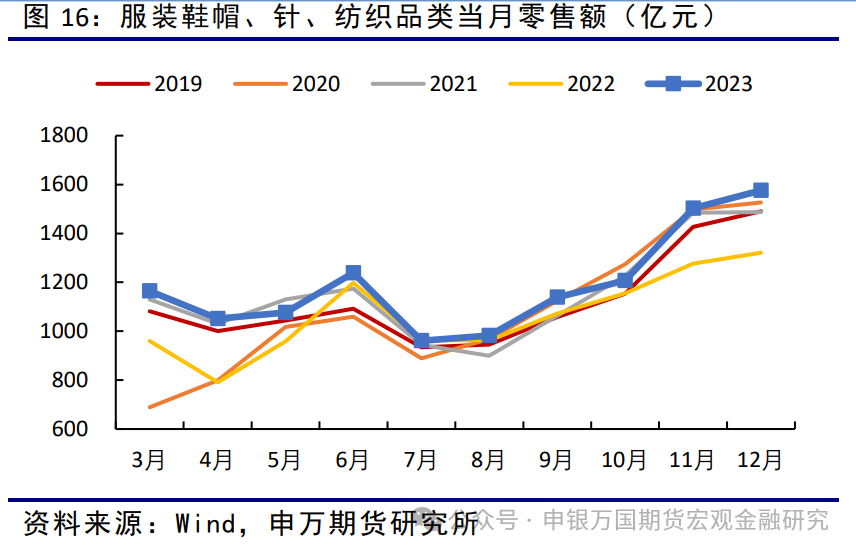

2023年12月份,服装鞋帽、针、纺织品类商品零售额为1576亿元,环比+73亿元,同比+255亿元。1-12月累计零售额为14095亿元,同比+1092亿元。

国内纺服零售额同比保持正增长,内需持续修复。

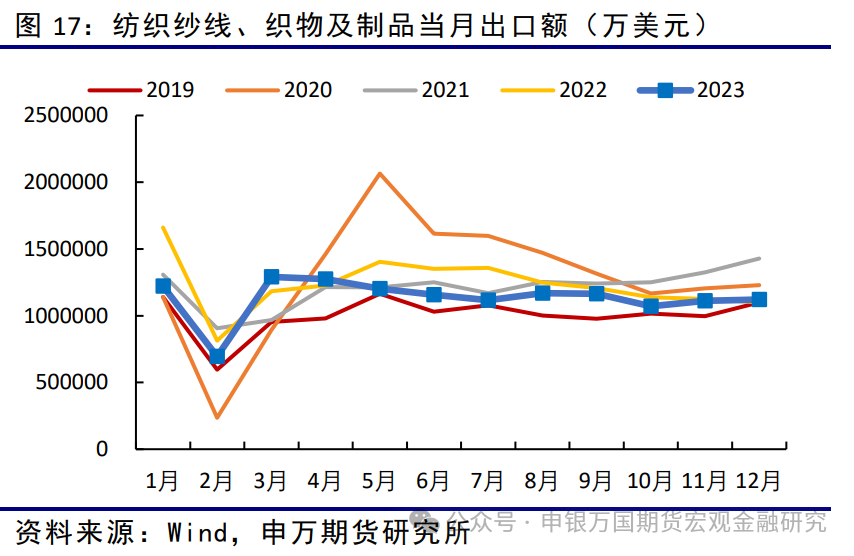

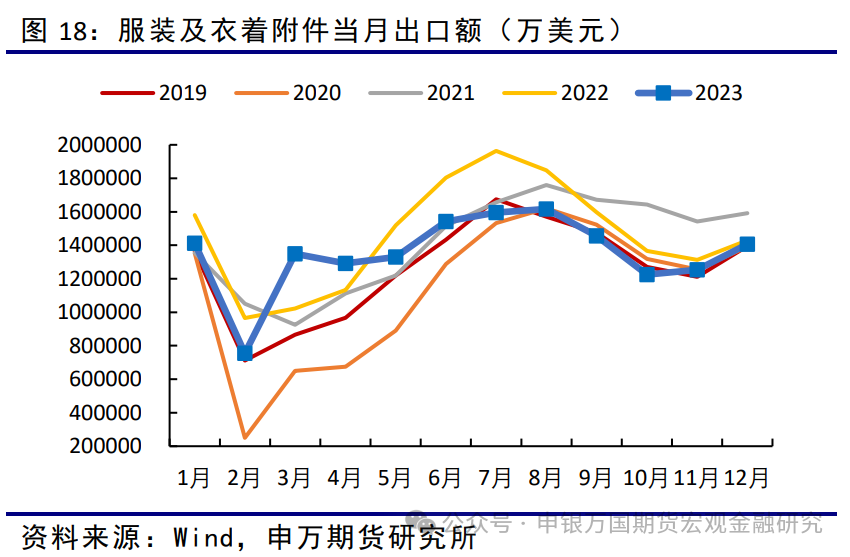

12月我国纺织纱线、织物及制品出口金额为112.064亿美元,23年全年累计出口金额1344.975亿美元,累计同比下降8.3%。服装及衣着附件出口金额为140.655亿美元,23年全年累计出口金额1591.447亿美元,累计同比下降7.8%。

以人民币计价:12月我国纺织纱线、织物及制品出口金额为803.5亿元,23年全年累计出口金额9454.1亿元,累计同比下降3.1%。服装及衣着附件出口金额为1008.4亿元,23年全年累计出口金额11206.2亿元,累计同比下降2.8%。

3、热点问题

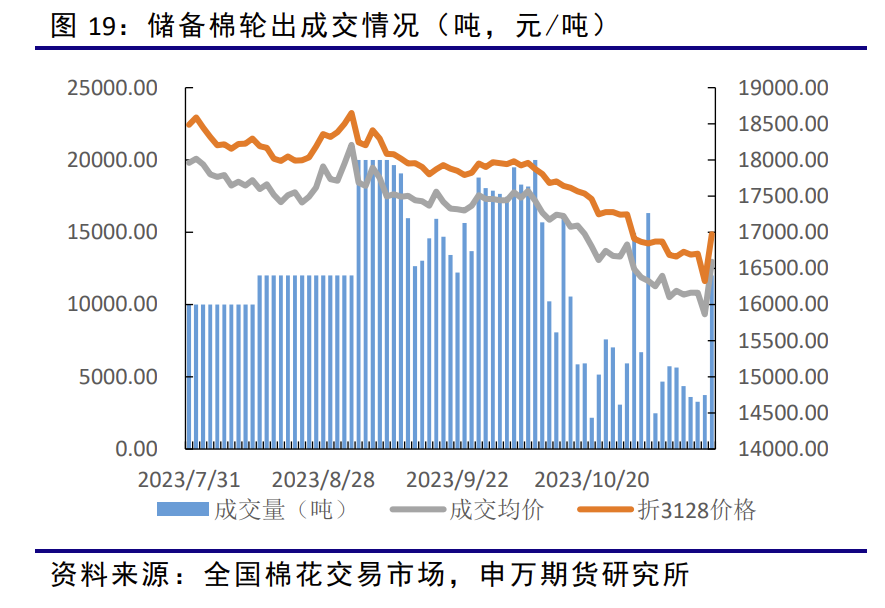

2023年储备棉轮出成交情况

棉花抛储于2023年11月15日起停止。7月31日至11月14日累计成交总量88.47万吨,平均成交率74.81%成交均价17274元/吨。

政策落地后,棉花现货市场成交依旧清淡,存在较强的观望气氛,整体动作不明显。值得注意的是,明年棉花有望轮入,届时将对棉花价格形成支撑。

03

交易逻辑

1、单边交易逻辑

综合来看,当前棉花工业库存偏高,4季度初金九银十被证伪,持续抛储叠加新棉上市后对市场短期形成冲击。近期随着下游消费改善,棉价有所上升,关注后期下游订单情况以及宏观政策变化。长期看,CF将在区间内震荡,考虑到2024年全球宏观将维持宽松,且国内新棉种植面积受限,回调做多CF合约依然存在投资价值。

2、套期保值交易逻辑

结合行情发展和基本面阶段性变化,根据企业的需求选择阶段性的买入或卖出套期保值。

04

风险提示

针对2月份的交易策略,基本面的变化可能会带来策略失败或者交易效果不及预期。潜在风险主要体现在以下几个方面:

1、需求不及预期

若后续实际订单持续不及预期,棉价仍有下行压力。

2、外围宏观环境动荡

尽管外围宏观对市场的冲击有所减弱,但后续货币政策、美元指数、原油价格等都存在较大的不确定性,可能导致棉价大幅波动。

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据