资金入场 V型反转 -股指周报20240121

摘要

1、市场综述:

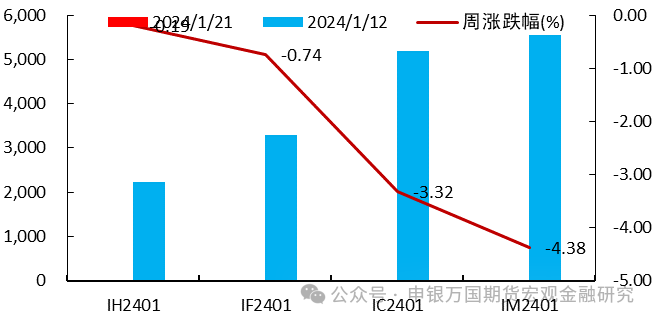

本周四大期指继续回调,IH2401下跌0.19%,IF2401下跌0.74%,IC2401下跌3.32%,IM2401下跌4.38%。

2、品种分析:

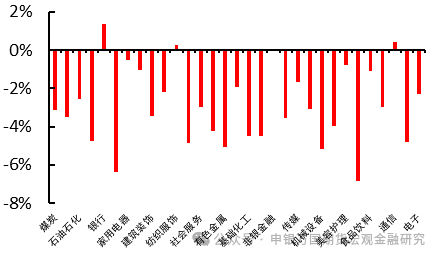

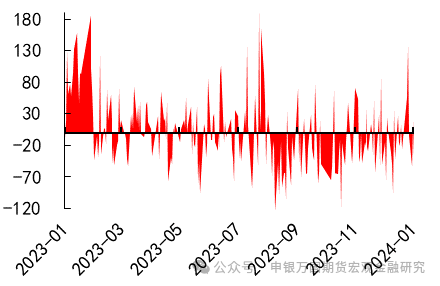

本周股指探底回升,权重股拉升明显,银行板块领涨,国防军工领跌,资金方面北向资金流出182.86亿元,杠杆资金流出88.52亿元。

3、总结展望与策略机会

目前主要指数估值水平处于超低阶段,中长线配置价值凸显。我国房地产投资仍在下滑,人口继续减少,消费环比回落,经济数据对股指支撑力度有限,期待后续有更多政策刺激。短期利空因素消化较为充分,操作上建议轻仓试多,预计IH00波动2200-2500,IF00波动区间3200-3800,IC00预计波动区间5000-5400,IM00预计波动区间5300-5900。

4、风险提示:经济复苏力度不及预期、市场信心不足、地缘政治风险。

正文

01

市场综述

本周四大期指继续回调,IH2401下跌0.19%,IF2401下跌0.74%,IC2401下跌3.32%,IM2401下跌4.38%。

商务部表示2023年商品零售额同比增长5.8%;汽车销售保持良好增势,全年销售3009.4万辆,同比增长12%,连续15年居全球首位;其中新能源汽车销售949.5万辆,比上年增长37.9%,占汽车总销量的比重达31.6%。

国家金融监管总局表示要持续深化金融供给侧结构性改革,引导金融机构顺应经济社会发展的阶段性特点,不断提升金融服务实体经济质效;积极支持化解地方债务风险;优化房地产金融监管政策,加大对保障性住房等“三大工程”建设支持力度。

上海市委常委会扩大会议指出,要以制度型开放为重点推进金融高水平对外开放,更好统筹在岸和离岸业务,加强境内外金融市场互联互通,提升跨境投融资便利化水平,完善对共建“一带一路”的金融支持。

图1:股指期货周涨跌 |

资料来源:Wind,申万期货研究所 |

02

品种分析

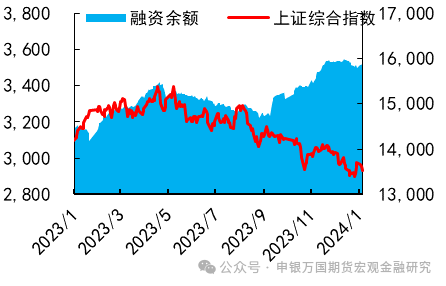

本周股指探底回升,权重股拉升明显,银行板块领涨,国防军工领跌,资金方面北向资金流出182.86亿元,杠杆资金流出88.52亿元。

经济数据不及预期。1月17日,国家统计局公布2023年经济数据,整体上来看目前国内经济稳步复苏,供给需求改善,全年GDP同比增长5.2%,不过从细分经济数据来看,房地产投资仍在下滑,人口继续减少,消费环比回落,整体经济仍然较弱。

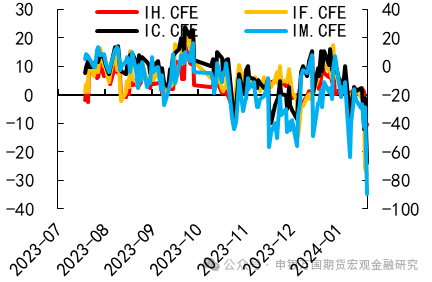

股指期货贴水短期扩大。在行情走弱的情况下,股指期货贴水幅度明显增加。截至2024年1月17日,IF和IH品种已经由升水转为贴水,而IC和IM品种年化贴水率扩大了5%左右。我们认为这主要还是受到短期市场情绪的影响。1月19日,1月份股指期货合约将会到期,我们认为1月份合约的基差仍会收敛,而远月合约还是有可能受到行情无法转好而贴水继续扩大,从而使得合约间基差表现分化。

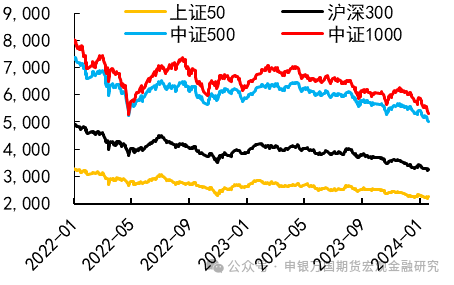

图2:四大现指走势 |

图3:四大期指基差 |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

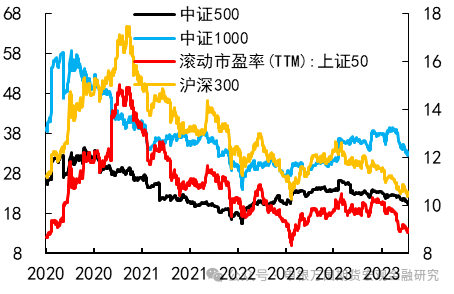

图4:四大现指市盈率 |

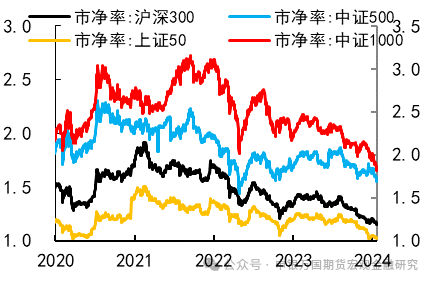

图5:四大现指市净率 |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

图6:申万一级行业周度涨跌幅(%) |

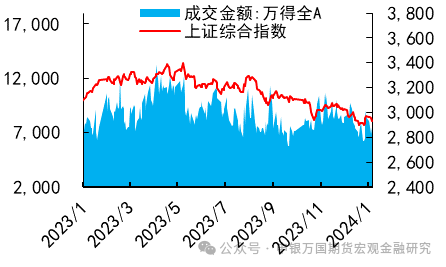

图7:市场成交额(亿元) |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

图8:北上资金净流入额(亿元) |

图9:融资净买入变动额(亿元) |

资料来源:Wind,申万期货研究所 |

资料来源:Wind,申万期货研究所 |

03

总结展望与策略机会

目前主要指数估值水平处于超低阶段,中长线配置价值凸显。我国房地产投资仍在下滑,人口继续减少,消费环比回落,经济数据对股指支撑力度有限,期待后续有更多政策刺激。短期利空因素消化较为充分,操作上建议轻仓试多,预计IH00波动2200-2500,IF00波动区间3200-3800,IC00预计波动区间5000-5400,IM00预计波动区间5300-5900。

04

风险提示

1、经济复苏力度不及预期。

2、市场信心不足。

3、地缘政治风险。