【年报】聚烯烃:国内投产压力仍是主线,L-P走强较明确

观点概述:

2024 Annual Report

从2019年开始聚烯烃进入高投产周期,本轮高投产预计直到2026年以后才会进入尾声。虽然海外投产压力不大,但国内聚烯烃供应宽松仍是主基调。

具体来看,PP的新投产压力一直较大,除了大量油制产能上马,PDH装置近两年也是集中投产期。2024年PP新投产预计770万吨,增速19%。而PE近两年新投产略有放缓,主要是投产节奏和PP完全不同,2024年PE新投产预计563万吨,产能增速18%,但主要投产时间在下半年而且多是在年底,因此2024年PE的实际增量压力小。至于海外近几年聚烯烃新增量小,国内净出口还存下滑预期。

需求端来看,聚烯烃需求涉及社会生活各个方面,一般以GDP增速作为基准参考,2024年预计国内目标在5%,实际增速市场预计在4.6%-4.8%区间,比今年增速略低。但预计能保持在比今年略低的水平。分项上看主要还是基建、家电、汽车、食品、快递物流板块仍能保持较高增速。

因此总体上我们认为明年聚烯烃:PP供需压力仍较大,宽松明显;PE供应压力小,只要社消、GDP增速保持,仍将是紧平衡的一个品种。因此L-P价差大趋势仍将继续走强,且从投产预期角度来看PE还可以保持正套策略。

策略建议:

价差策略较确定,L-P走强,PE偏正套。如果对社消、GDP有阶段性看好,PE可作为化工板块多配品种

风险提示:

能源大幅波动,地缘危机,金融风险。

一

2023年聚烯烃波幅收窄,跟随成本、宏观波动

2023年聚烯烃总体呈“M”形走势。上半年PE主力自年初高点8610元/吨,跌至年中低点7533元/吨,跌幅12.5%。下半年自低点再次反弹至8556元/吨,涨幅13.6%。PP波幅稍大,其主力合约自年初高点8300元/吨,跌至最低6800元/吨,跌幅18%,随后下半年再反弹至8104元/吨,涨幅19.2%。

行情变化大体可分为四个阶段:

第一阶段春节前疫情的全面放开,宏观预期好,经济复苏预期强烈,至春节前盘面出现了一波较大的涨幅(期间基差大幅走弱)。

第二阶段春节后的震荡下行,直至5月一波快速下跌。主要驱动先是弱需求,下端开工恢复慢,内需不及预期,很快回吐年前涨幅。期间还有煤、油走强还带一波小反弹;随后成本端再次走弱,新投产落地,新订单弱、出口差,行情阶梯式走弱。4月底煤炭、原油一波加速下跌,国内外宏观环境弱,聚烯烃跟随整个能化商品快速跌至年内低点。其中PE相对需求更稳定,而且主要成本端看油制,因此跌幅相对较小。

第三阶段6月下旬至9月上旬的修复上涨。先是煤炭企稳反弹、原油持续上涨,其次经济会议后各宏观利好政策频出,随后聚烯烃下游开工季节性回升,部分行业开工好于往年,跟随上涨。这期间PP成本端边际变量更多,更敏感,且下游板块好转更明显,因此弹性更大,涨幅更多。

第四阶段9月中至今的先跌再震荡。备货结束后,市场再次回归到供应压力上,在煤炭、油回落时,跟随下跌。其中PP新投产预期量大,供应宽松,表现更弱跌。11月的走弱除了成本、宏观因素主要还有汇率升值来的进口预期压力,可以看到PE已基本修复。而PP其自身潜在供应压力大(新投产+开工弹性),需求更弱,因此反弹无力。

总结下来,2023年聚烯烃行情主驱动虽也是成本、宏观-现实博弈,但因其行业更贴近终端且分散,自身供需对行情波动束缚较大。产业上游供应偏宽松,需要低利润调节供应,而下游高价抑制需求、低价补库现象也较明显。

二

供应:主要压力仍在国内新投产,供应宽松已现

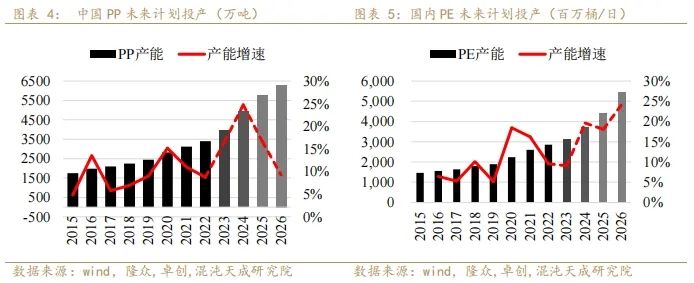

聚烯烃从2019年开始的这轮投产周期还未结束,特别是PP产能扩张一直保持在高位,新增压力巨大;PE相对来说,近两年投产增速略有放缓,但未来5年来看,两品种投产压力仍巨大。海外2024年新投不多,2025年以后才开始上升,但多数存不确定性。

2.1 国内聚烯烃仍在高速投产周期,PP投产集中,PE更靠后

从投产周期角度看,本轮投产周期于2019年民营大炼化开始,近五年产能平均增速,PP在12%,PE在13%,PE增速高主要是因为在2020年和2021年投产比较集中,近两年只有2023年初和2024年下半年有投产,而PP的投产就比较稳定,每年计划新增产能在600万左右,落地在300万-400万吨。而且因为“双碳”政策,近年除了油制装置大量投产外,轻烃制烯烃也大量上马【按生产每吨聚烯烃碳排放重量估算:煤头10.03吨,油头1.89吨,轻烃1.1吨,因此油头和轻烃限制不大,主要是煤头被严控】。特别对PP来说,因2021年之前PDH装置利润较好,工艺也较成熟,带来了近两年PDH装置的集中投产,因此PP的投产压力更大。

据隆众统计,预计到未来三年,PP有2338万吨新增计划投产(980万吨+825万吨+533万吨),PE也有2357万吨新增计划投产(613万吨+675万吨+1069万吨)。由此可见聚烯烃的高投产周期远未结束,至少到2026年以后才进入尾声。新投产压力仍将是聚烯烃的一条主线,而伴随着此轮投产进行,聚烯烃逐步进入供应过剩状态。

2.1.1 2024年 PP新投产全年压力大,PE投产靠后压力小

2023年国内聚丙烯产能预计新增560万吨,上半年广东石化60万吨,海南炼化50万吨,京博石化60万吨等油制装置顺利投产,但下半年特别四季度,因利润等因素多套PDH装置延期,影响了PP今年整体的投产计划。PE方面,主要就是年初广东石化、海南炼化、山东东明带来的增量,下半年仅有宝丰一套装置投产,新增压力较小,全年仅有260万吨新增产能。

预计2023年PP产能增速16.5%,截至目前总产能3960万吨;PE2023年产能增速9%,目前产能3122万吨。

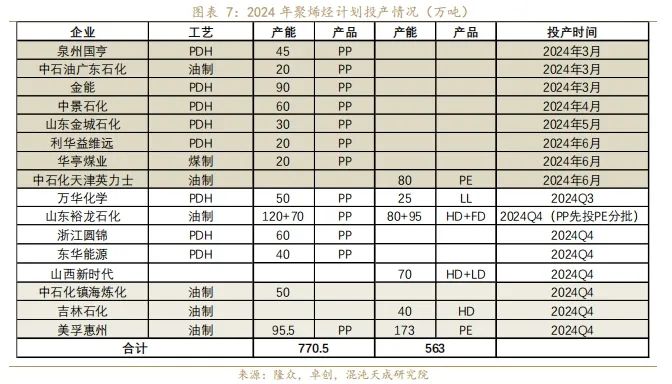

2024年PP计划投产770.5万吨,其中预计较大概率能形成实际压力的产能在450万吨-550万吨(如果2024年按期投产将带来250万吨-270万吨的新增产量,2023年新增产能带来的后置增量在300万吨)。对PE来说2024年计划新增563万吨产能,但因年底产能存在较大不确定性(裕龙PE投产分期,美孚、新时代能否年底投出也存不确定性),实际新增压力产能主要是255万吨( 按计划投产也只带来约85万吨增量压力)。

2.1.2 2024年PP实际产量仍要关注边际产能,PE供应弹性小

从前面的新投产计划,我们能看到2024年PP的新增投产压力仍巨大,而PE压力较小。但表现在实际产量方面,除了新增压力外,边际装置的弹性-开工情况,对聚烯烃真实供给也有较大的调节作用,近两年因为成本上升,而需求偏弱,带来利润大幅下降后,聚烯烃的开工率从往年的90-95%区间有了较明显的下滑,特别在PP品种上表现尤为明显(PE全年平均开工下降约2个百分点,PP下降约4个百分点)。

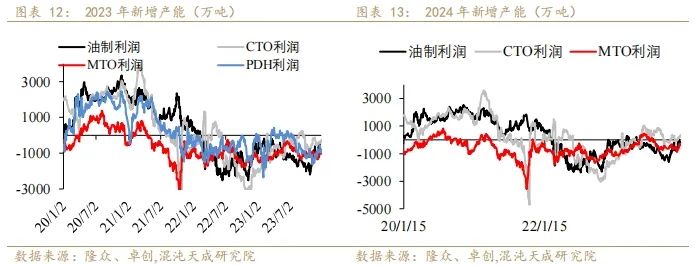

究其原因,首先是利润问题,可以看到从2021年开始各工艺利润被压缩,而2022年更是多数时间进入亏损状态,这其中PE较PP因为绝对价格更高,表现稍好。这是近两年聚烯烃两品种整体开工均下滑原因。

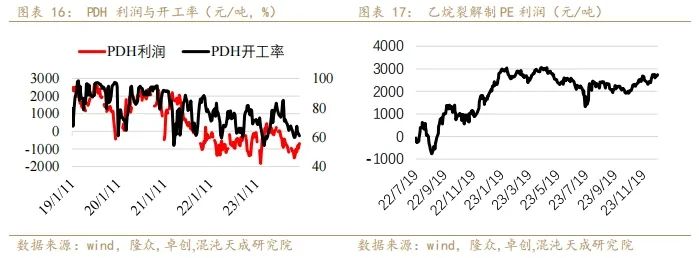

而具体细分来看,PE主要只有油制、CTO、轻烃和极少量的MTO、外采乙烯工艺;而PP的生产工艺相对较多,而且PDH、MTO、外采丙烯工艺装置均有一定产能占比。分类来看,油制多为两油企业,下游产品众多(油品才是重点),成本也有优势,不会轻易因为单独一两个产品亏损而停车降负荷,关注几个外采原油的老装置即可。煤化工CTO装置多为一体化。受单品种利润影响最大的还是轻烃、PDH、MTO及外采单体的装置。对PE来说,轻烃近两年受天然气走弱影响,利润较好;MTO及外采乙烯装置占比极小,因此整体受影响不大。而对PP来说,PDH、MTO、外采丙烯利润对其开工影响较大,特别PDH占比高,开停空间大(2021年之前开工率多在90%,2023年平均开工率68%)。

因此从开工情况看,PP开工弹性较大(整体开工率计算,2024弹性空间约150万吨),PE的弹性较小(增量空间约60万吨),PP要重点关注PDH装置。

2.2 海外聚烯烃2024年新投产计划少,国内压力大净进口仍存下降预期

海外近三年投产多有延迟,实际产出更是节奏较慢,因此近几年进口压力不大。海外近三年PP平均产能增速在3%,PE平均增速在2%,远远低于国内聚烯烃双双10%以上的增速,可以说全球聚烯烃产能增量主要还是看中国。

2024年海外PE计划投产量预计在177.4万吨,PP计划新增产能在150万吨,新增压力不大,除美国装置外,其他区域投产存在延迟的概率较大,而且同中国聚烯烃产品竞争相当。一般主要关注前一年底和当年初的产能落地情况。因此明年海外PE新投产压力也较小。而海外市场PP基本较均衡,实际出口给中国的增量小。

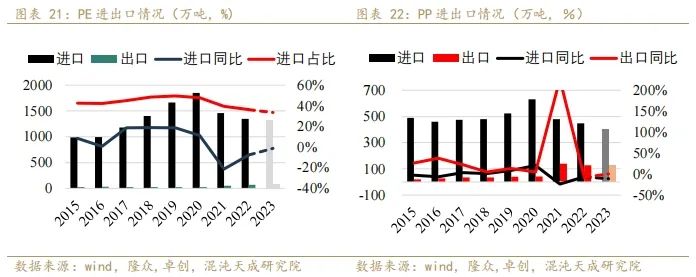

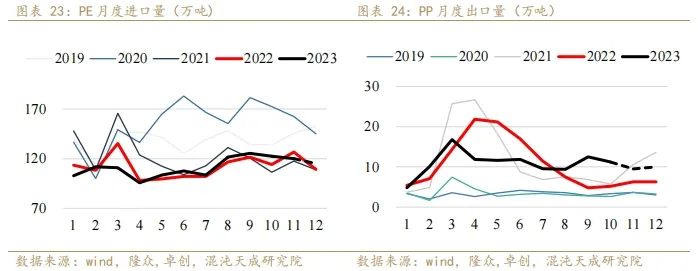

而从当前国内外供需角度,我们可以看到,因为国内的持续高投产,聚烯烃供应已偏宽松,挤出利润,挤出进口,增加出口,争夺海外市场是大趋势。从近三年聚烯烃两品种的净进口情况来看,也是如此演变的。因此预估2024年实际净进口难有增量,甚至仍将继续小幅收缩,以稳为主,边际影响减弱。(重点关注PE的进口情况和PP的出口情况,是相对更有弹性的变量。但也需要注意PE当前进口以高端货为主,国产替代还需要时间,而且海外如伊朗因自身需求也有提高,出口量近两年也在下降。而PP重点出口国家如越南、巴西、印度、印尼等国,虽然其需求增速较高,但随着近两年其本地装置也有投产,贸易保护、反倾销也逐步严格,已有部分国家明确2024年将增加聚烯烃关税,因此实际出口放量潜在掣肘较多。)

2.3 聚烯烃其他供应存量博弈,仍将被新料压缩空间

聚烯烃其他供应方面,主要是再生料和PP粉料。作为新料的低端补充替代,近两年被压缩的较严重。PP粉料产能大概在800万,利润持续被挤出,开工逐年下降,新增装置极少,开工率已长年在40%左右,因此整体产量也在逐年下降。但因为原料特性,下游塑编行业对粉料有一定刚需,因此这两年产量可压缩的空间其实也不大;年产量稳定在300万吨左右(38%-40%开工),增量弹性看是否给出利润空间(粉料装置开停较灵活)。

再生料市场,虽然近三年回料产量已经恢复至禁止废塑料进口之前水平,但国内回收市场完善度还有待提高,还是环保严查行业,再叠加新料大投产,回料-新料价差一直未拉开。在国内聚烯烃偏宽松格局下,回料整体增量也很有限。

三

需求:整体增速仍能保持

3.1 聚烯烃下游产能多饱和,主要还看终端消费

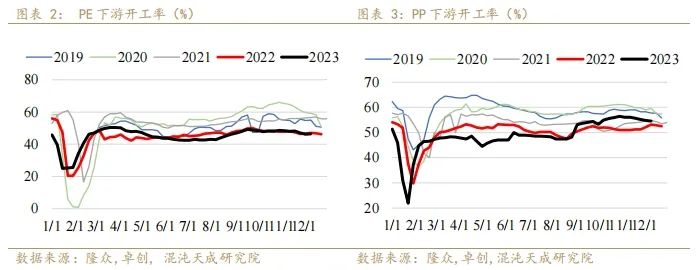

中国聚烯烃下游需求较分散,涉及的加工厂众多,其终端涉及衣食住行的各个方面。其中PP下游相对稍集中,主要有塑编、BOPP、注塑、无纺布、CPP行业。而PE下游因膜类占比大,交叉较多,其他板块规模小也更加分散;主要涉及农地膜、注塑、管材、中空等。整体来看,PE除农地膜外,多涉及日常快消品、物流等行业更多,而PP下游对家电、汽车、房地产等耐消品行业关联度更高一些。

而纵观聚烯烃下游产业,从行业开工情况来看,多在50%以下,多数行业其实都已经处于过剩、饱和状态。其下游的实际产销情况,和终端消费状况是直接挂钩的,只是PP、PE涉及具体行业侧重略有不同。

3.2 终端增速多依赖出口和社消,整体增速仍能保持

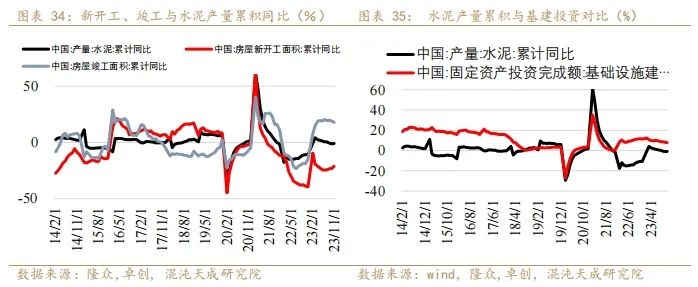

从细分来看,塑编行业是PP消费占比较大较集中板块(需求占比32%),自身面临严重的产能过剩问题。其主要消费端集中在水泥袋及化工原料、粮食、饲料等行业。化肥板块,自从2013年达到产量最高峰之后总量也在下滑,特别农业部发布《到2020年化肥使用量零增长行动方案》后,政策性的限制了化肥总产量(出口未放量)。而水泥的消费主要在基建和房地产板块,是典型的周期性行业和宏观经济情况密切相关。截至目前房地产市场除竣工面积同比回正外,其他三项指标仍在下行,市场普遍预期2024年销售规模仍有下行预期,新开工面积、投资开发或继续回落,也就是说预计房地产市场和今年仍较类似,政策上也是以稳为主。

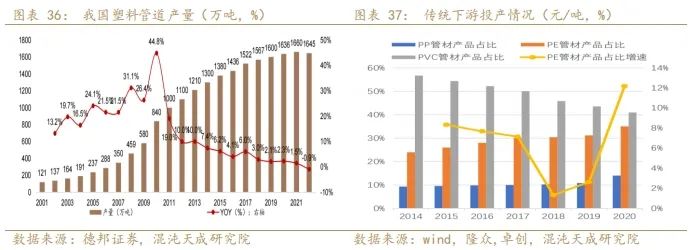

另一个和房地产、基建端相关联的是管材。PP、PE、PVC管材之间有一定替代性,但因其性能不同,大体使用方向其实也不一样,PVC管材用量最大,主要在基建、通信上,PE管其次主要是市政排水,PP管材主要冷热水管与房地产相关更多。近几年发生替代的主要是PE管在给水、排水和通信上对PVC管的替代,PP管整体占比持稳。近十年管材行业产量增速下行,近两年甚至负增长,总量增长有限,主要还在内部替代上。

管材行业从政策维度讲,2024年基建(万亿国债基建刺激,市场对2024年基建预估,普遍以稳为主,增速略有下滑,但方向上水网改造、城中村、新能源等板块仍较看好)和“十四五”规划中的管道改造,是聚烯烃管材需求的增长点。从目前的规划来看,预计主要还是对PE管的增量拉动,(这也与测算的PE管材近两年产量同比增长10%,PP管材产量持稳相符合),预计PE管材2024年仍能获得较稳定的增长。

注塑行业,使用较集中的是家电、汽车板块和塑料制品,家电PP、PE均有一定使用量,塑料制品PE稍多,汽车使用PP共聚更多。塑料制品产量2023年1-11月累积同比0.6%,出口额累积增速-5%,制品当前主要是面临高端替代问题,从近几年趋势来看,预计2024年也难有增量。

家电行业,作为房地产后端,2023年1月-11月除彩电外其他家电产量均有超过10%同比增量,洗衣机增速最大20%;但从需求端实际消耗路径来看,竣工数据未能带来内需多大的增量,主要拉动力其实在出口(从家电产量2023年二季度开始,到三四季度的持续大幅增长,但内需消费实际增速只有1%)。同时测算下来PE注塑产量2023年同比4%,PP均聚注塑产量同比在12%,推测塑料制品多使用PE,家电PP用料更多。对于2024年家电行业,市场普遍预期一是家电寒冬已过,二是至少到明年上半年出口景气度仍高(海外补库和人民币整体贬值趋势下),三是内需稳定,存结构化发展(小家电板块较好)。因此预估2024年家电行业增速略有调低,但对PP注塑的拉动仍在10%。

汽车方面2023年1月-11月累积产销量增速也在10%,出口增速60%,内需增速3.8%,可见汽车行业主要也是出口拉动。细分来看,主要是电动车(对外出口,对内替代)贡献增速,燃油车增速下滑。预计2024年出口仍将保持两位数增长,但增速会有所下滑,内需预估整体增量不大,主要还是替代,重点关注是否有新能源消费刺激政策,带来更多产销增量。对比2023年PP共聚注塑12%的增速,预计2024年增速在8%-10%。

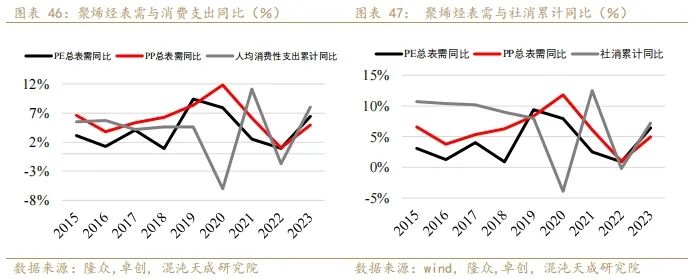

下游膜类涉及面广,而且多是复合膜形式,PE占比量极大,PP主要涉及BOPP和CPP。涉及终端农地膜、日用品包装(食品、服饰等)、工业包装和快递行业,农地膜产量需求固定无增量。快递行业可以从快递业务量、网销情况来获得一定表征,除疫情外,快递业务量始终保持两位数增长,截至2023年11月累计同比增速18.6%,网络零售额累计同比11%。2023年PE膜总产量同比增速12%(但PE包装膜产量数据显示增速为-1.8%),BOPP、CPP同比增速近15%,因此膜类增速好的主要在消费包装板块。这也与今年人均消费支出累计同比8%,社会消费品零售7%的增速也较匹配。31家主要市场机构对2024年社会消费品零售总额增速的预估的调查显示,在高基数效应下,逾四成机构预计2024年社会消费品零售总额增速在4.9%~5.5%区间,中值在5.5%。以此估算2024年聚烯烃膜类增速略低在8%左右。

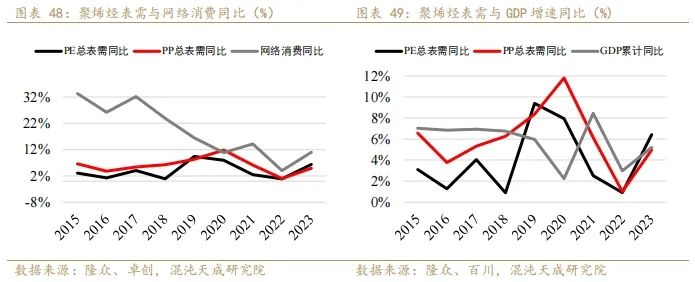

从终端总的需求来看,聚烯烃总表需同比(含其他供应)和GDP的增速趋势、区间稍吻合(近几年统计测算其相关性大幅下降,主要因2019年、2020年聚烯烃产能大幅扩张来个巨大供应增量,然后再通过低价促需求,表现出与当时经济数据出现完全相反情况),但需求的总体增速仍可以通过GDP增速做一个基准预估。

纵观当前市场,悲观预计2024年中国GDP增速在4%甚至更低,乐观观点认为接近5%,国际货币基金组织IMF和高盛的预测分别是4.6%和4.8%,市场普遍预期在4.5%(近期多数机构已略有上调)。从近期国内政策基调看,追求稍微进取些的经济增速目标可能仍是在5%。因此预计2024年聚烯烃终端需求增速可能略有下滑,但仍能保持当前大体水平(PP 4%-5%,PE 5%-6%)。

四

供需平衡和库存

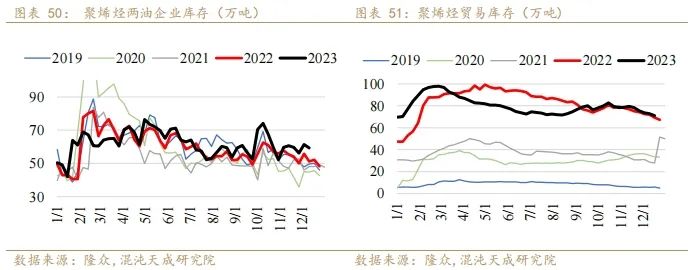

4.1 产业链上游控库存,但下游库存较低

前两年聚烯烃进入高投产周期之后,供应偏宽松,上游严格控制库存,中游库存水平有所上升,中上游在面临阶段性弱需求的时候,多采取主动下调报价,保持低库存甚至会出现超卖。而下游因为近年供应宽松且订单偏弱,基本以刚需为主,原料库存一直保持较低水平。因此在绝对价格下跌时仍会有较刚需的补库支撑。而下游的库存结构来看,下半年确实进行较明显的库动作,但同去年相比目前成品库回归至正常水平,只是原料库存仍偏低。

4.2 供需平衡表

对于聚烯烃2024年供需平衡,根据前文的梳理:供应端,PP国内新增供应压力较大,新投产约770万吨(按2024年计划会带来250万吨实际增量,2023年新增产能释放近300万吨),而PE虽然新投产预计563万吨, 但因为主要都在下半年和年底(折算新增量不到100万吨)。海外方面新投产少,而且但大概率仍会有延迟。测算PP总供应增速约在12%,PE约在3%。

需求端来看,预计国内总的GDP增速目标5%,市场预计实际增速略有下降,但大体只是略低于当前水平(预估2024年需求端PP4%,PE5%)。从分项来看,房地产板块仍构成拖累,但基建、家电、汽车、食品、快递物流板块仍能保持偏高增速。【需要注意,因为目前聚烯烃下游供应偏过剩,其实也是以需定产】

五

总结

从2019年开始聚烯烃进入高投产周期,本轮高投产预计直到2026年以后才会进入尾声。虽然海外投产压力不大,但国内聚烯烃供应宽松仍是主基调。

具体来看,PP的新投产压力一直较大,除了大量油制产能上马,PDH装置近两年也是集中投产期。2024年PP新投产预计770万吨,增速19%。而PE近两年新投产略有放缓,主要是投产节奏和PP完全不同,2024年PE新投产预计563万吨,产能增速18%,但主要投产时间在下半年而且多是在年底,因此2024年PE的实际增量压力小。至于海外近几年聚烯烃新增量小,国内净出口还存下滑预期。

需求端来看,聚烯烃需求涉及社会生活各个方面,一般以GDP增速作为基准参考,2024年预计国内目标在5%,实际增速市场预计在4.6%-4.8%区间,比今年增速略低。但预计能保持在比今年略低的水平。分项上看主要还是基建、家电、汽车、食品、快递物流板块仍能保持较高增速。

因此总体上我们认为明年聚烯烃:PP供需压力仍较大,宽松明显;PE供应压力小,只要社消、GDP增速保持,仍将是紧平衡的一个品种。因此L-P价差大趋势仍将继续走强,且从投产预期角度来看PE还可以保持正套策略。

12

田大伟 Z0019933

金融学硕士,熟悉煤化工产业链上下游,深耕煤化工产业链多年,具备深厚的基本面研究功底。