【能化周报】甲醇:国内外装置陆续恢复,需求尚未出现明显改善

甲醇:国内外装置陆续恢复,需求尚未出现明显改善

观点概述:

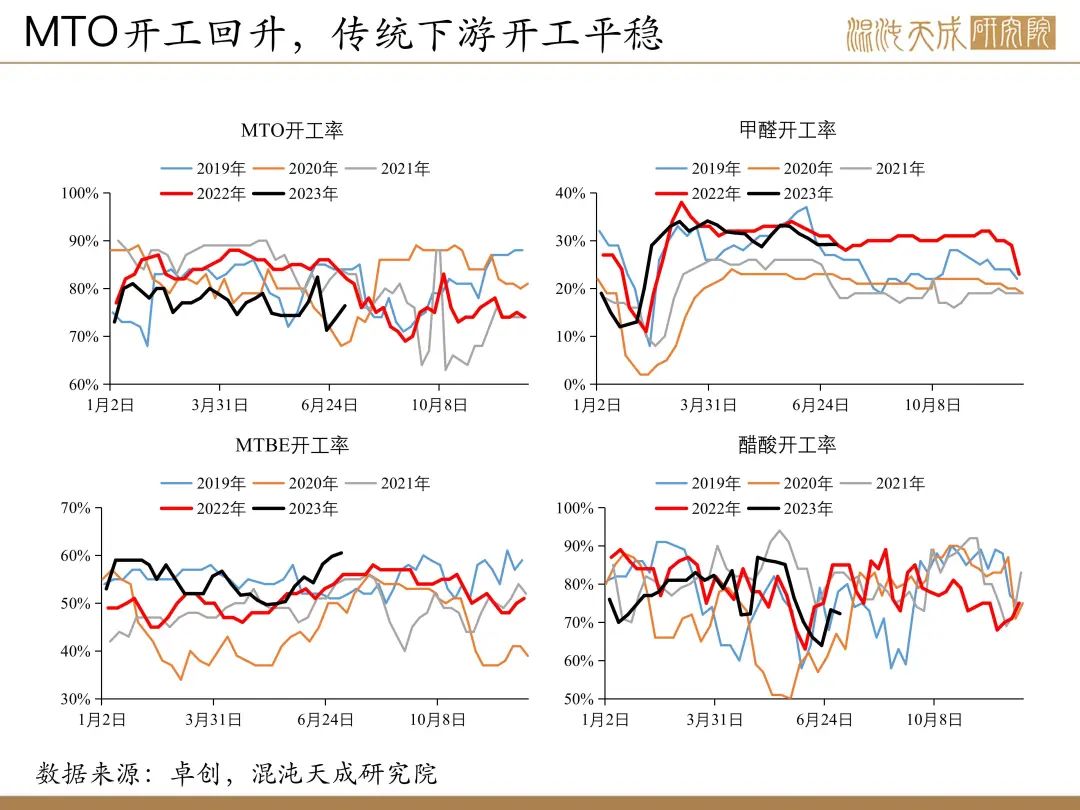

供给: 本周全国甲醇装置开工率73.34%,环比上周上升2.63%,同比往年同期下降3.83%,处于历史中等水平。西北甲醇开工率73.34%,环比上周上升1.81%,同比往年同期下降5.99%,处于历史中等水平。华东开工率56.19%,环比上周上升3.59%,同比往年同期下降3.31%,处于历史中等水平。下周,集中计划检修的装置暂无。但甘肃华亭60、宁夏鲲鹏60、中原大化50、及山西亚鑫30万吨/年等装置计划恢复。内地供应预期增加。本周伊朗地区ZPC一套停车装置已重启,目前2套全部正常运行。Kaveh周内停车;Marjan、Busher同步高负荷运行。美国Koch已恢复满负荷运行。委内瑞拉装置据悉月初重启,产量暂恢复。文莱、马油装置一切运行正常。海外供给回升,进口存增量预期。

需求:本周MTO开工率环比上周上升2.6%。MTBE开工率较上周上升0.71%。醋酸开工率较上周0.99%。二甲醚开工率较上周下降1.62%。甲醛开工率较上周持平。MTO利润修复,下周开工预计持续回升。

库存:本周内陆厂家总库存37.28万吨,环比上周上升1.06吨,同比往年同期下降5.52万吨,处于历史中等水平。港口库存86.17万吨,环比上周上升0.44万吨,同比往年同期下降8.07万吨,处于历史低位。

策略建议:

国内甲醇装置集中复产,同时海外装置也在陆续回归。MTO利润修复,下游需求有望回暖,但现实仍然疲软,下游维持刚需采购。整体看,供增需弱,预测甲醇价格震荡偏弱。

风险提示:

煤炭价格上涨;

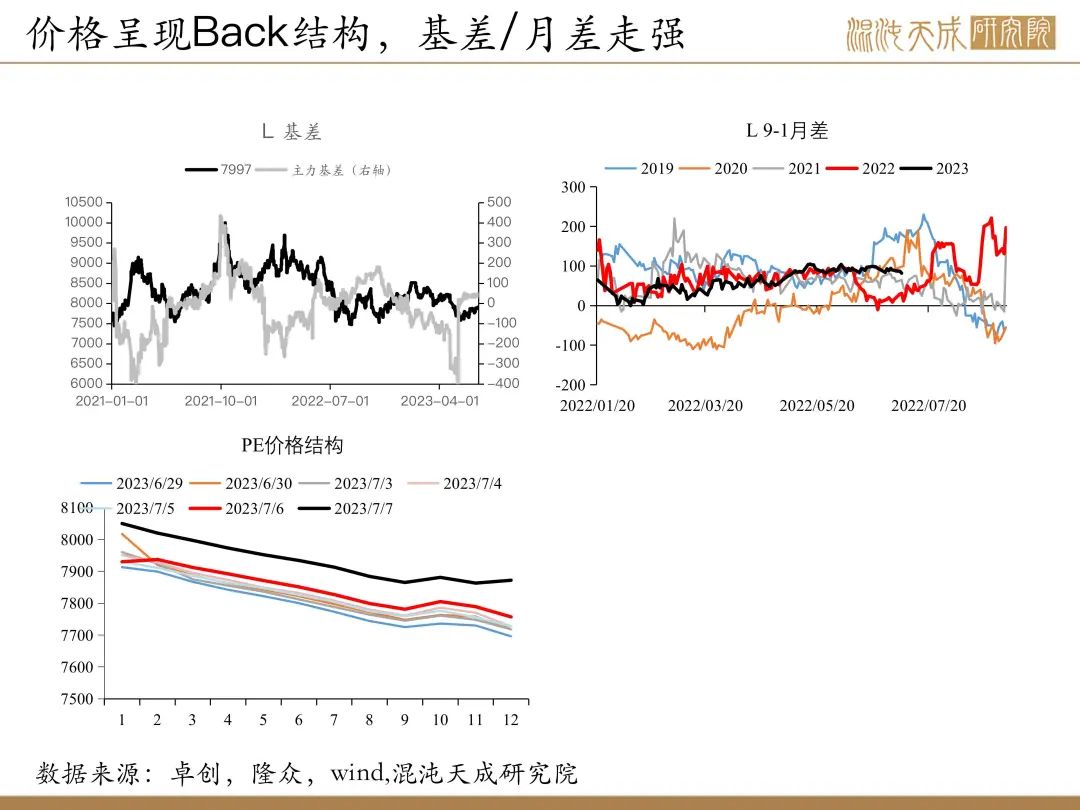

PE:供给维持宽松,需求疲软

概述:

供给: 本周PE国内平均开工率84%,环比上周下降1%,同比往年同期上升2%,处于历史中等水平。本周茂名石化 LDPE 一线、上海石化 LDPE1 线、国能新疆等装置开车,下周新增独山子石化、中科炼化、扬子石化等装置停车,预计检修影响量在 9.26 万吨。

需求:下游制品平均开工率环比上升0.02%。其中农膜整体开工率环比上升0.05%;PE管材开工率环比上升1.00%;PE包装膜开工率环比下降0.07%;PE中空开工率环比下降0.41%;PE注塑开工率环比下降0.2443%;PE拉丝开工率环比下降0.23%。。

库存:本周PE总库存50.22万吨,环比上周上升0.83万吨,同比往年同期上升4.06万吨,处于历史中等水平。

结论:

供给宽松,需求疲软,预测PE价格震荡偏弱。

风险提示:

油价回升;全球经济回暖;

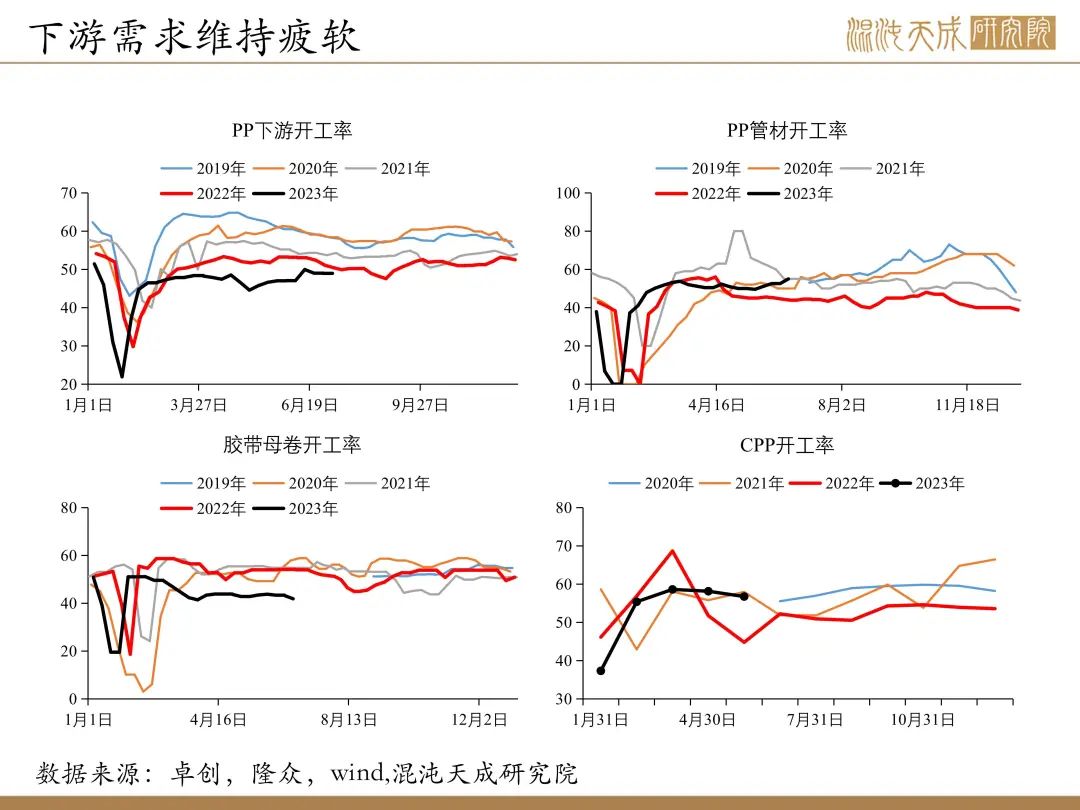

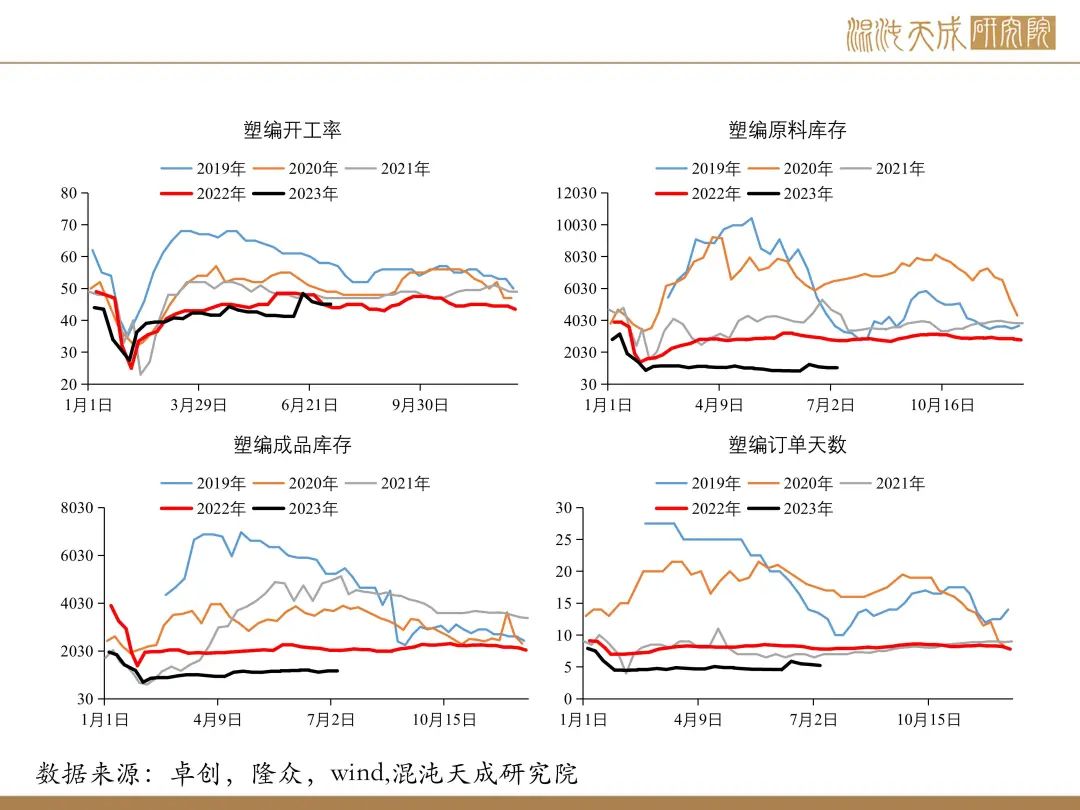

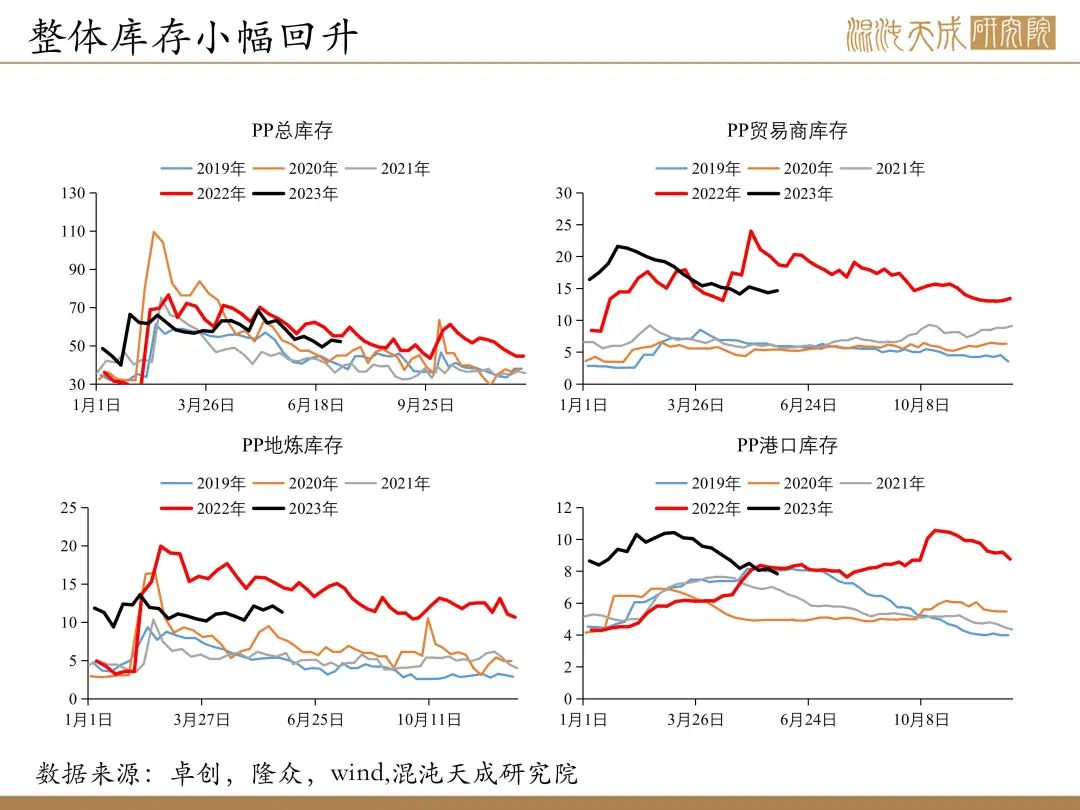

PP:供增需弱,价格震荡偏弱

概述:

供给: 本周PP国内平均开工率87%,环比上周持平,同比往年同期上升2%,处于历史中等水平。本周,本周茂名石化 LDPE 一线、上海石化 LDPE1 线、国能新疆等装置开车,下周新增独山子石化、中科炼化、扬子石化等装置停车,预计检修影响量在 9.26 万吨。

需求:本周PP塑编、 PP注塑、PP无纺布等行业开工维持稳定,PP管材、CPP、胶带母卷等行业开工小幅下降,BOPP略微上涨。PP下游行业平均开工下降0.09%至48.86%,较去年同期低1.52%。

库存:本周PP总库存52.25万吨,环比上周下降0.69万吨,同比往年同期下降3.08万吨,处于历史中等水平。

结论:

供给回归,需求疲软,预测PP价格震荡偏弱。

风险:

油价回升;全球经济回暖