【棉花周报】需求持续恢复,减产预期小幅升温,抛储补充市场低库存,棉价易涨难跌

2023年9月9日 农产品-棉花

需求持续恢复,减产预期小幅升温,

抛储补充市场低库存,棉价易涨难跌

观点概述:

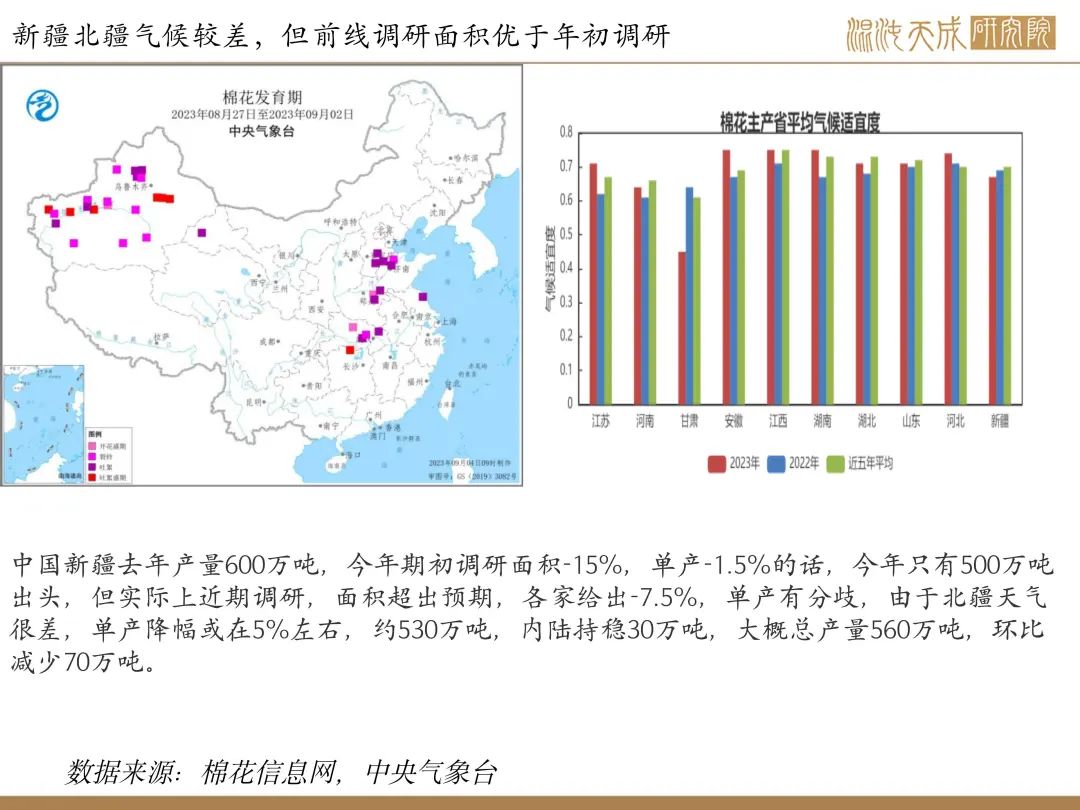

USDA8月对于2023/24年度于其产量下调59万吨,约2.3%,主要是美国下调54.6万吨,下调15.2%,因为美棉产区干旱程度上升,不过市场认为存在过量调整的嫌疑,因此美棉冲高三个点后有所回落。其他各国产量基本持稳。

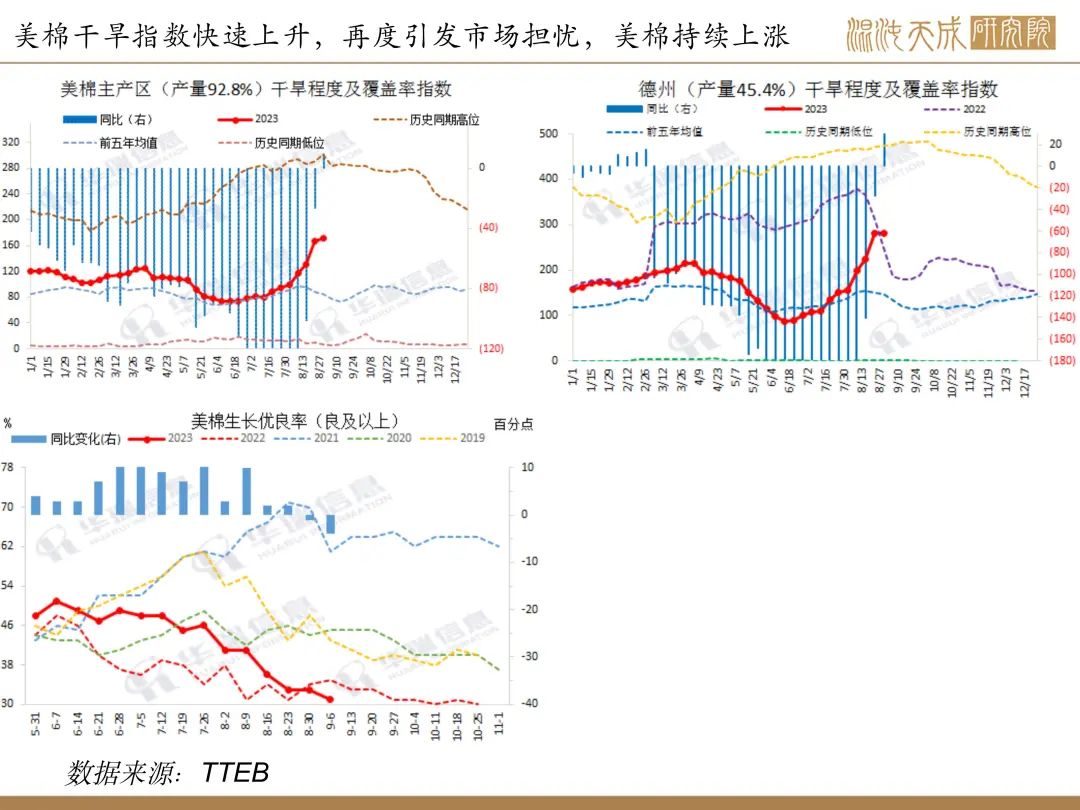

至9月3日,全美吐絮率32%,同比落后5个百分点,较近五年平均水平落后1个百分点。其中得州吐絮率为33%,较去年同期落后7个百分点,较近五年平均水平持平。

目前美国得州干旱继续上升,全美干旱引发棉花产量担忧。从棉株长势来看,全美棉株偏差率41%,环比上周减少3个百分点,较去年同期增加10个百分点。其中得州棉株整体偏差率在61%,环比上周减少6个百分点,较去年同期增加16个百分点,均处于近年次高水平。

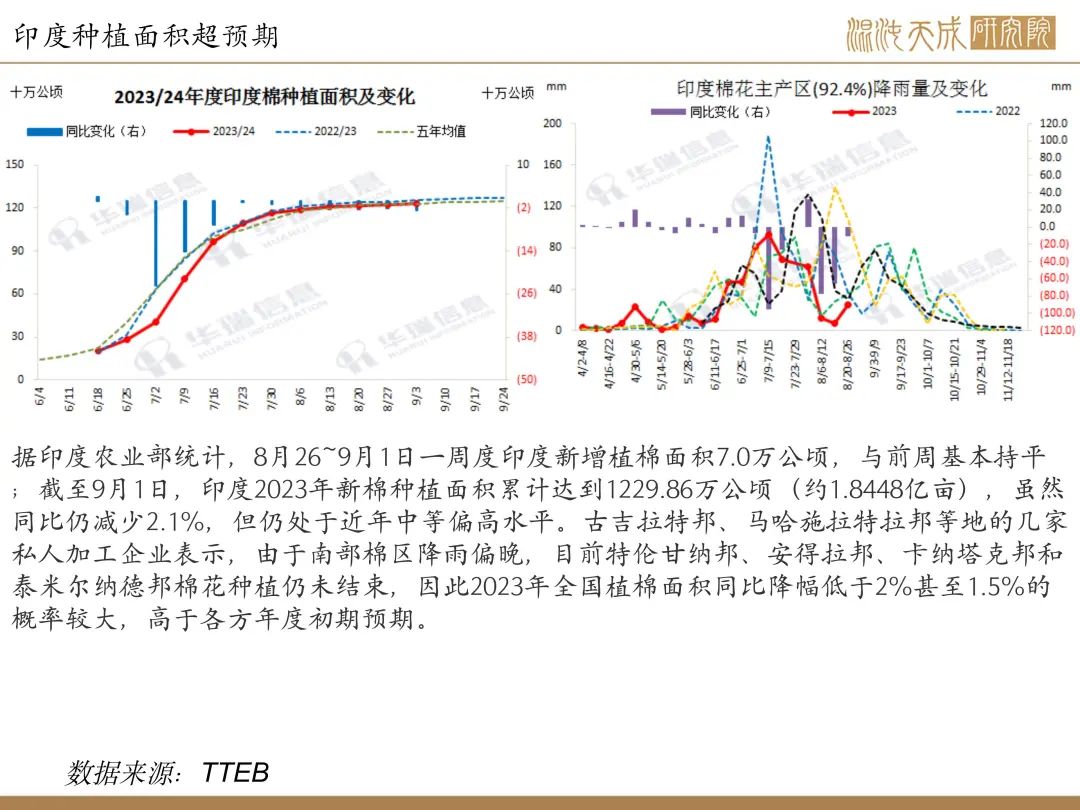

印度上市量不在被市场关注,但大部分人认可了USDA的产量,印度种植进度超预期,同比降幅没有预期那么大,但降水参差不齐,单产还不能确定

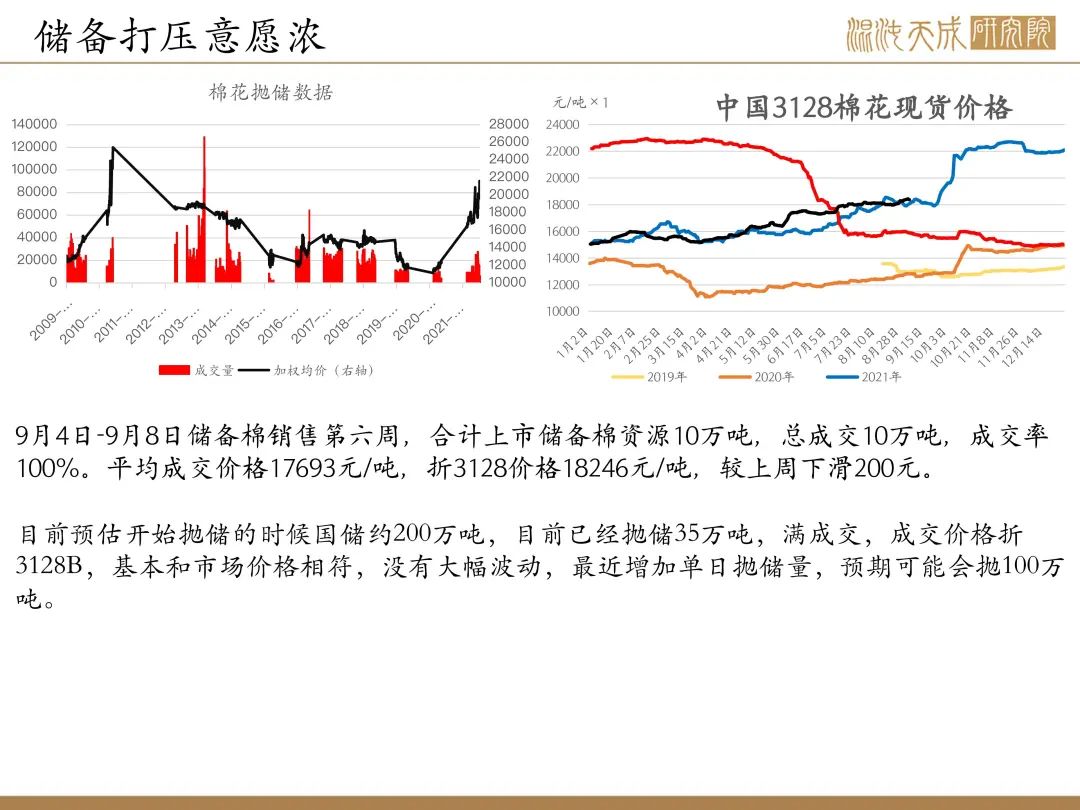

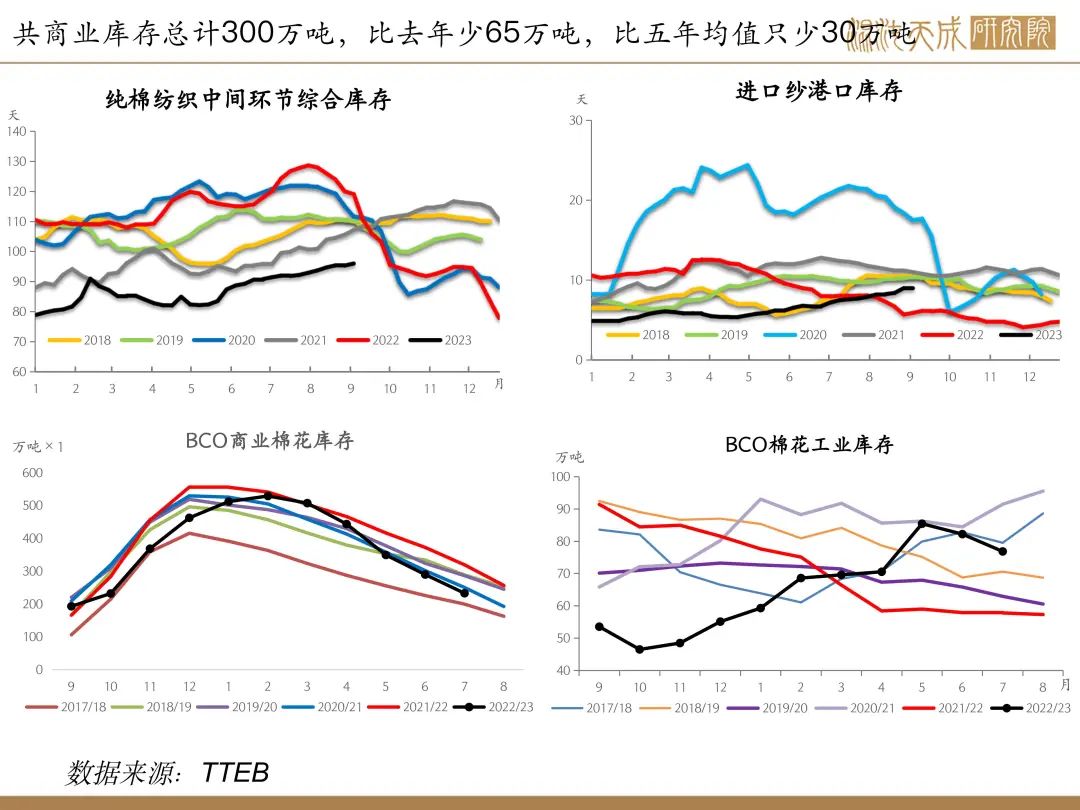

储备棉:9月4日-9月8日储备棉销售第六周,合计上市储备棉资源10万吨,总成交10万吨,成交率100%。平均成交价格17693元/吨,折3128价格18246元/吨,较上周下滑200元。

8月usda对23/24年度全球棉花消费上调10.6万吨至2546万吨,主要是对中国消费上调了10.9万吨。

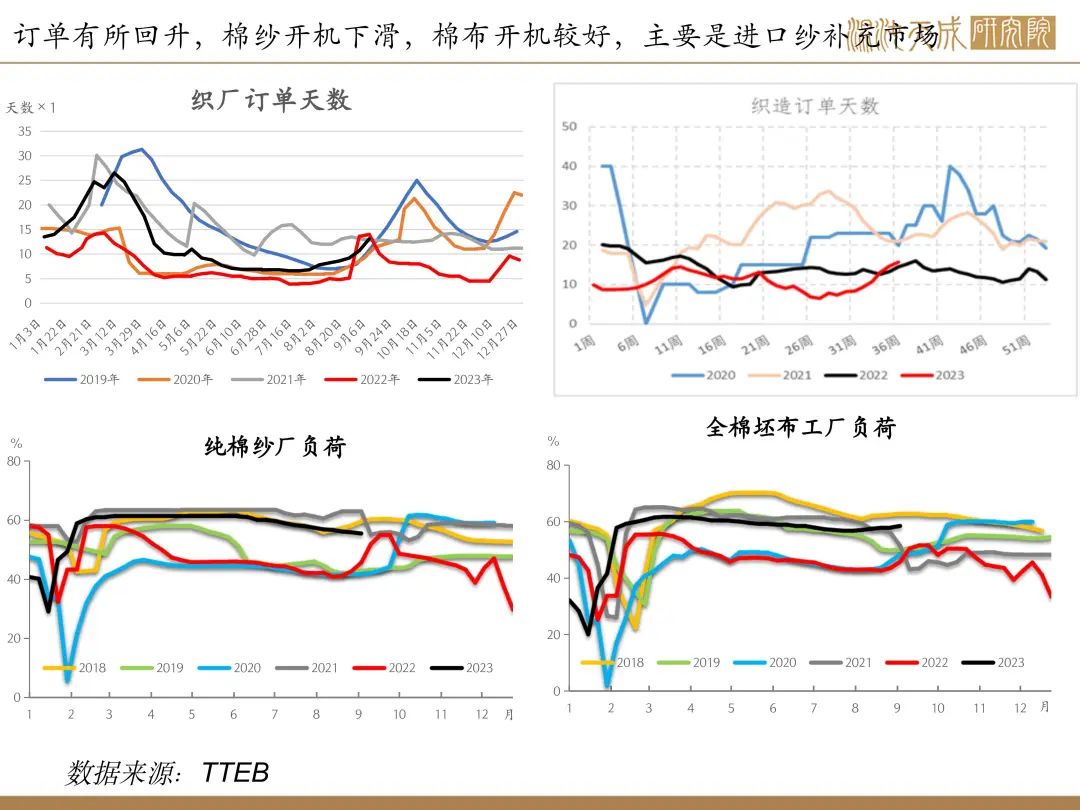

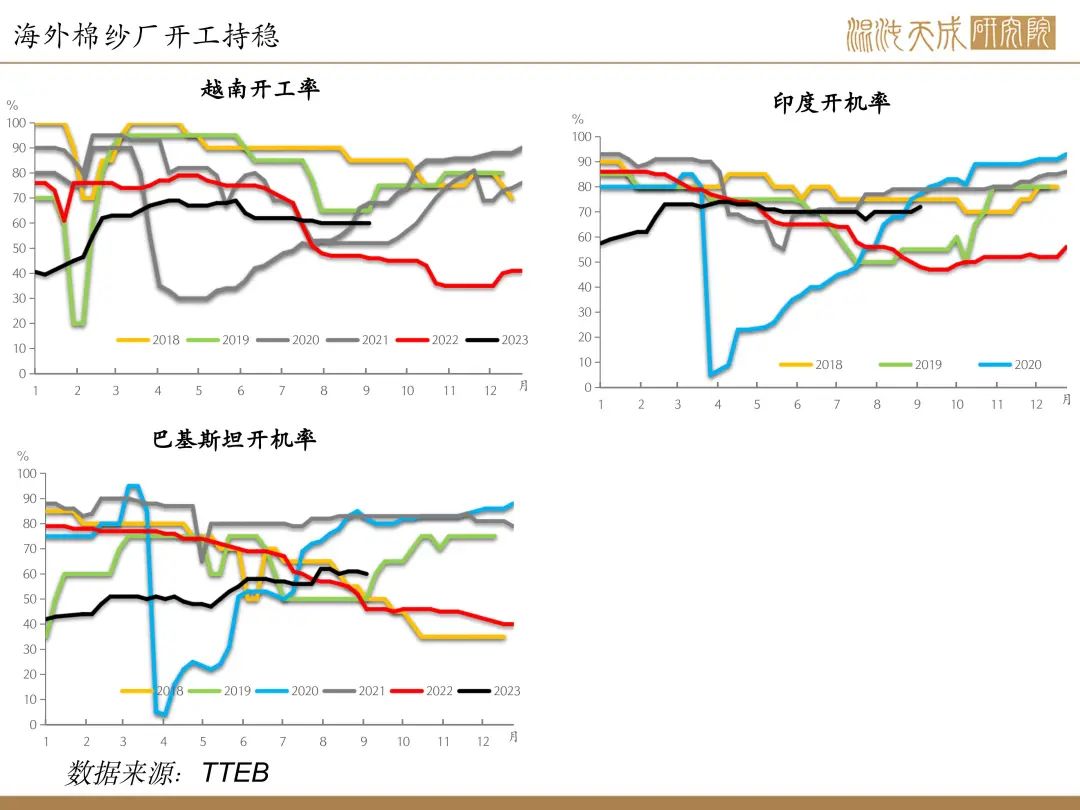

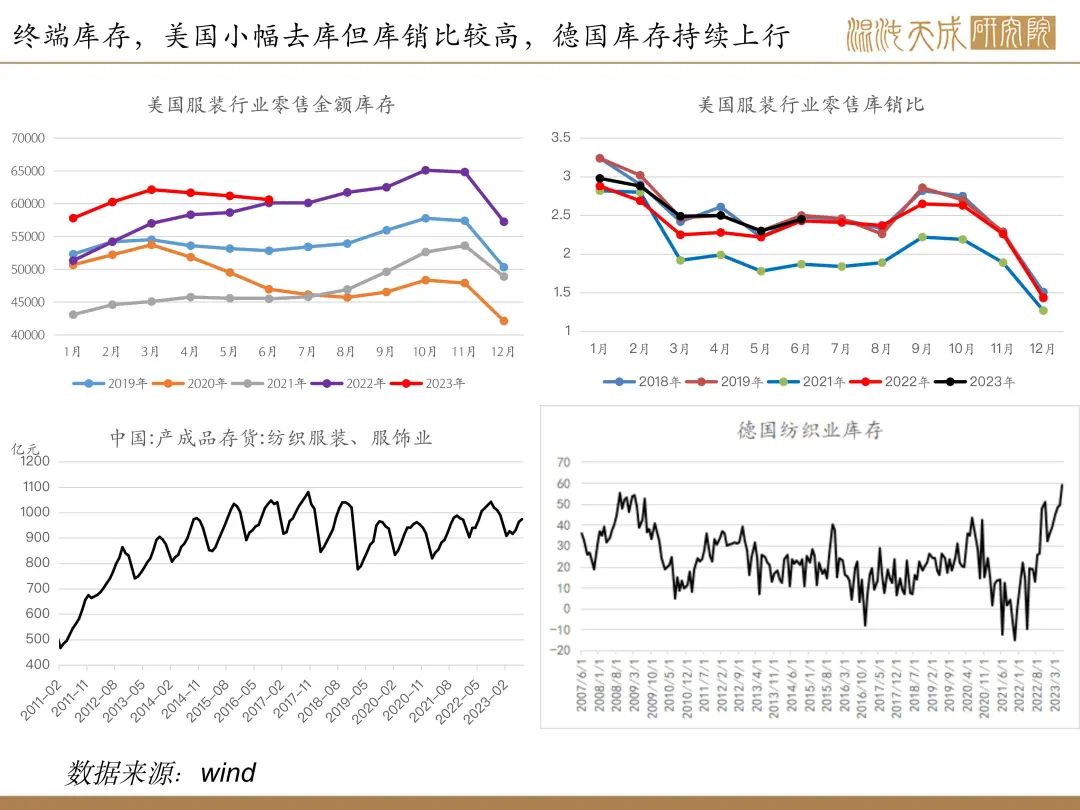

下游订单继续小幅回暖,棉纱因为利润较差尝试提价,但下游更多选择了进口棉纱,所以反应为棉纱厂开机下滑,成品库存有所累库,棉布成品库存有所下滑,近期棉纱厂也开始有补库动作

8.25-8.31日一周美国2023/24年度陆地棉净签约19300吨(含签约23405吨,取消前期签约4105吨),较前一周增加39%,装运陆地棉39780吨,较前一周减少18%。签约一般,叠加宏观压制美棉下跌。

策略建议、风险提示:

观点:看多,做多郑棉2401

风险提示:宏观消费压力超预期,减产不及预期

农产品组:

蔡肖

F03107642